主要資材の現状と展望 建設需要は堅調ながらも、人手不足による供給制約から荷動き鈍化資材価格は、需給ギャップ懸念を抱えながらも高値をうかがう展開

米国の通商政策等による影響が一部にみられるものの、景気は緩やかに回復

政府による7月の月例経済報告は、日本経済の基調判断を「景気は、米国の通商政策等による影響が一部にみられるものの、緩やかに回復している」とした。

米国による広範な関税措置が、外需面から我が国経済を直接的・間接的に下押しする大きなリスクとなりうることも指摘している。

国土交通省発表の「建設工事受注動態統計調査報告【令和7年5月分】」では、5月の受注高(元請受注高+下請受注高)は、8兆8,884億円と前年同月比1.9%減で2カ月連続の減少となったが、元請受注高は8.9%増と8カ月連続で増加している。

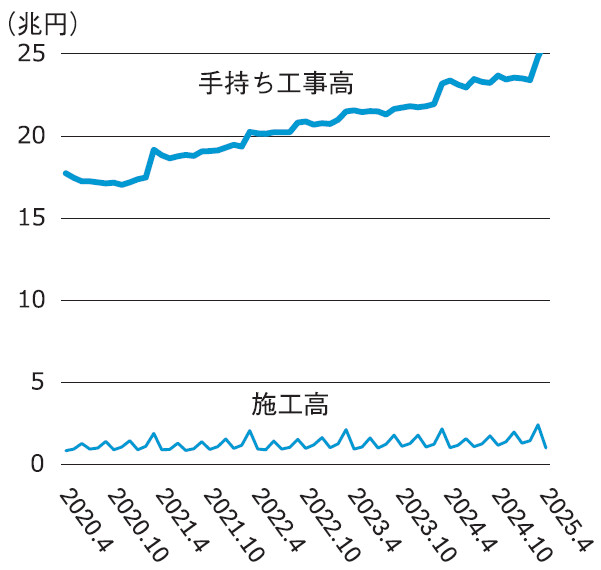

図-1をみると、ゼネコン大手50社の手持ち工事高は、ここ数年右肩上がりで推移し、年々積み上がっている状況となっている。

また、当会が一般財団法人 建設経済研究所と共同研究している「建設経済モデルによる建設投資の見通し」(7月発表)では、2025年度の建設投資は、民間住宅分野が伸び悩むものの、政府分野・民間非住宅分野は堅調に推移し、名目値ベースでは前年度比で微増、実質値ベースでは前年度と同水準と予測している。

都市圏の再開発物件をはじめとした民間設備投資や公共投資も堅調であることから、ここしばらく、建設工事の需要は、緩やかながらも右肩上がりで推移していくものとみられる。

作りたくても作れない?人手不足を背景とした供給制約が顕著に

一方、帝国データバンクが発表した「倒産集計2025年上半期報(2025年1月~2025年6月)」による建設業の倒産件数は、4年連続で増加し年上半期としては過去10年で最多を更新している。

物価高や後継者難、職人不足などが要因とされ、所謂「2025年問題」とも言われる超高齢社会が訪れることに伴い、今後の中小建設業者における後継者難および職人不足が一層加速していくものとみられている。

また、北海道・東日本・西日本の各建設業保証会社が7月に発表した建設業景況調査によると、地元建設業界の景気(2025年4~6月のB.S.I値)は、前期比で0.5ポイント改善したものの、マイナス9.0で悪い傾向が続き、来期(7~9月)はマイナス幅がさらに拡大する見込みとなっている。

多くの大手建設業者の2025年3月期の決算が好調であった反面、地元中小建設業者の景気は連動して明るくなるまでには至っていないことが実情として表れている。

ここのところ、工期延長や建設計画の見直しのニュースが相次いでいるが、これは建設労働者不足はもちろんのこと、元請側でも技術者が不足しており、併せて、高い利益率を確保できそうな案件の選別受注による工事の先送りも要因のひとつとなっているもよう。

当面、作りたくても作れない状況が続き、建設投資の維持・拡大の機運に水を差すのではないかと懸念される。

【出典】国土交通省

主要資材の現況

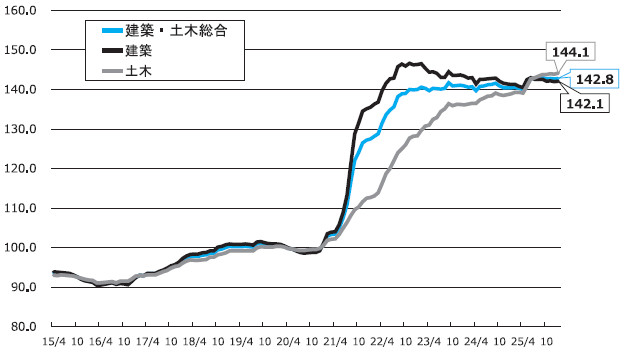

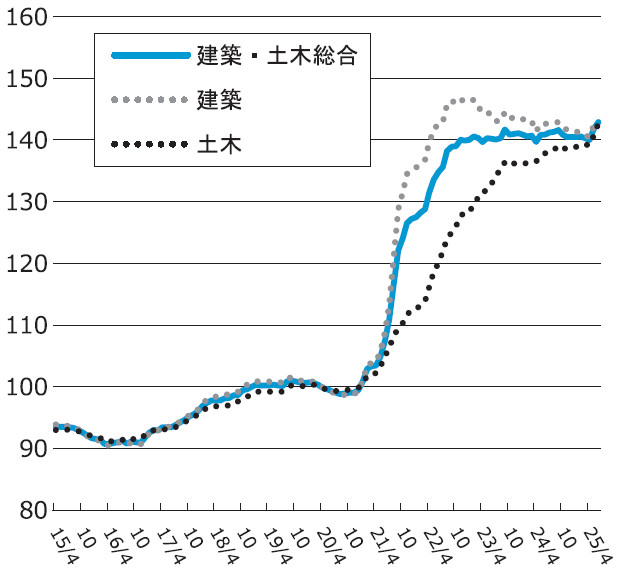

図-2によれば、2021年を契機とした原料高や世界的な需要の増加により、建設資材は急激な価格高騰局面に入ったものの、直近1年については、多くの主要資材で大きな変動がみられていない。

これは人手不足を背景とした供給制約から、各資材の荷動きが鈍化していることが影響しているとみられる。

しかしながら、人件費や原材料価格・運搬費の上昇等を理由に、多くのメーカーおよび販売筋が値上げ表明を行っており、各資材の需給ギャップ懸念を抱えながらも価格交渉を本格化させていきたいとしている。

資材別では、セメントや生コンクリート、コンクリート用骨材は、多くの地区で価格の上昇がみられているものの、原材料市況が軟調に転じた鋼材類や石油製品の市況は逆に反落する場面も散見されている。

特に鋼材類は、内需不振にあえぐ中国からの大量輸出に伴う安値品流入が懸念されており、市況は弱含み。

木材・合板は、産地高による調達コストの上昇が続いているが、住宅着工の不振から販売側による価格転嫁が進まず、市況としては膠着状態のまま推移している。

建設需要は堅調な動きを示していながら、各資材の荷動きに直結せず、全般的には盛り上がりに欠けている。

それでも各業界における値上げ機運は高まりをみせていることから、まずは実需の後押しが市中に表面化してくるのかが今後の焦点となろう。

今後の展望

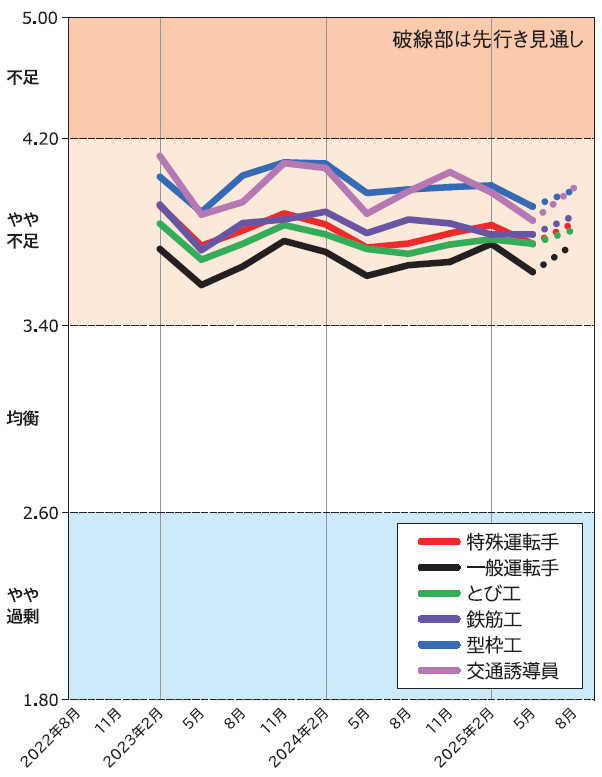

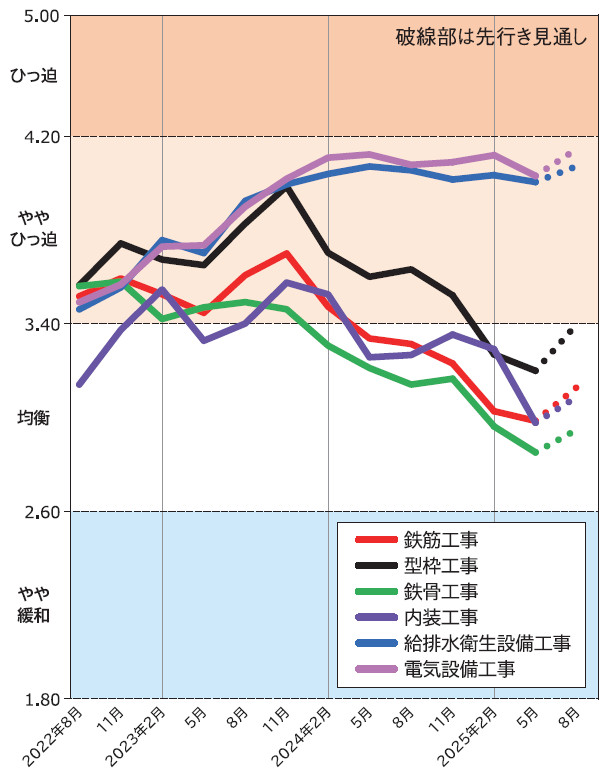

図-3、4は、当会が四半期ごとに実施している労務需給調査の5月調査結果(抜粋、詳細は当会HP参照)である。

建築工事の需給バランスはこの1年均衡状態にあるものの、建築設備および土木工事は、依然として労務が不足しており、先行きも改善される気配はない。

昨年改正された建設業法では、昨今の急激な資材価格高騰によって現場技能者の賃金の原資となる労務費等がしわ寄せを受けないよう適切な価格転嫁が求められ、今年末までには国土交通省の諮問機関である中央建設業審議会が「労務費の基準」を作成・勧告する予定となっている。

このことから、建設労働者の賃金は今後も上昇圧力が強まり、建設コストのさらなる増加が見込まれる。

資材価格と労務費のダブル上昇に対して、建設業者側の購買姿勢が変化していくのか、併せて、発注者側や施主側における予算繰りがスムーズに進捗していくのかが注目されるところ。

建設業界の潮目は、先々、大きく変化していくものと予想される。

先行きの建設資材市況としては、引き続き人手不足による供給制約が強まりながらも、足元では米国の関税政策による世界経済全体への影響度合いや中東情勢などの不透明感に伴う騰落を繰り返しつつ、全般的にはどの資材も高値をうかがう展開となる公算が大きい。

https://www.zai-keicho.or.jp/service/build/riskinfomaiton/

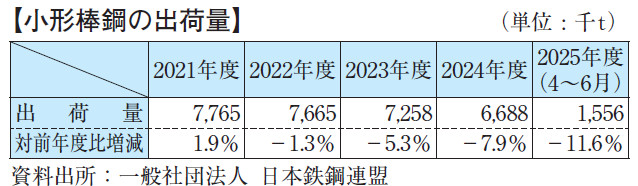

異形棒鋼需要低迷で相場続落(掲載:P18~24)

現況:前月比1,000円の続落

日本鉄鋼連盟調べによる4~6月期の全国小形棒鋼出荷量は、155万6,000tと前年同期比11.6%の大幅減。

人手不足や建設資材価格の高騰による工事の遅延・計画自体の見直しなどにより荷動きが低調に推移したことが影響した。

メーカー側は需要見合いの減産調整を継続しており、需要好転の兆しはみられない。

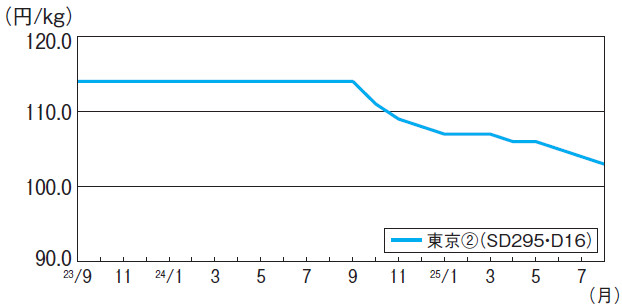

価格は、SD295・D16でt当たり10万3,000円(東京②)どころと前月比1,000円の続落。

物件数量が少ない中、新規物件は取り合いになっており流通間の受注競争が激化。

メーカー側の販売姿勢も年度当初より軟化傾向にあり、市況下落につながった。

展望:当面、弱含みの公算大

主原料の鉄スクラップ価格は弱含んでいるものの、電気料金・人件費・輸送費等の諸コストは上昇。

加えて、減産調整により工場稼働率が低下し固定費率が高止まりしているため、メーカー側は現行価格の維持に懸命。

しかしながら、数量確保を優先する流通側は、需要者からの値下げ要求の受け入れを余儀なくされており、じり安の展開が続いている。

市況好転の材料は見当たらず、当面、弱含みで推移しよう。(三井)

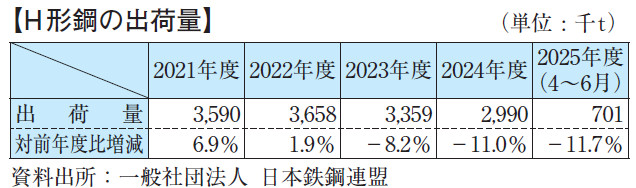

H形鋼需要減少、弱基調継続(掲載:P30~31)

現況:現行販価の維持に注力

4~6月期のH形鋼の全国出荷量は約70.1万tと、前年同期比11.7%の大幅減(日本鉄鋼連盟調べ)。

首都圏では、都市部の再開発や物流倉庫、データセンターなどの大型物件需要は端境期にあることに加え、工場やオフィスなどの中小物件向けも低迷している。

足元では、慢性的な人手不足に悩む工事業者の選別受注の影響から、薄商いが続いている。

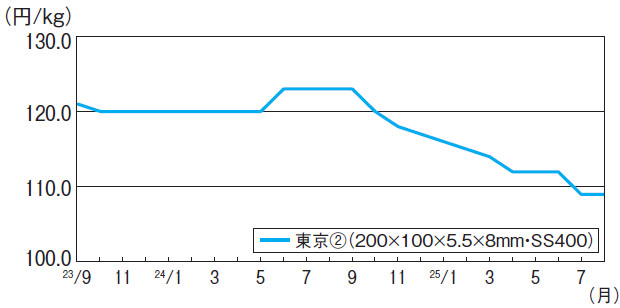

価格は、200×100でt当たり10万9,000円(東京②)どころと前月比横ばい。

需要回復の兆しがみえない中、流通側は仕入れを抑制し、需要見合いの販売姿勢に徹している。

一部で数量志向の姿勢も散見されるが、全般的には、流通側は採算割れを回避すべく、現行販価の維持に注力している。

展望:競合解消の見込みは薄く、弱含み

メーカー側は減産調整で販価の維持に努めているものの、想定以上の需要減から固定費の負担が増大。

また、安価な輸入材の増加が常態化しつつあり、製販側は一段と危機感を強めている。

一方、需要者側は工事費高騰による工事計画の延期や中止の影響で足元の仕事量が乏しく、需要見合いの購買姿勢に終始している。

需要の回復は期待できず、流通間の受注競合が解消される見込みは薄い。

当面、弱含み。(菊池)

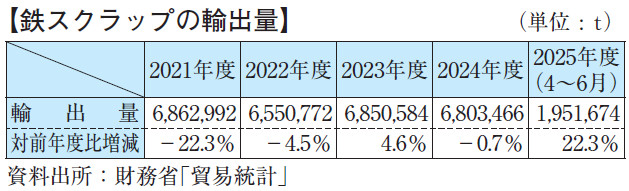

鉄スクラップ需給ともに低位で均衡(掲載:P76~77)

現況:前月比500円の下落

財務省調べによる4~6月期の鉄スクラップ輸出量は、消費意欲が高い東南アジア向けが堅調に推移したことを受け、約195万tと前年同期比22.3%の増加となった。

国内の鉄スクラップ発生状況は工場発生・解体現場ともに前月同様低調に推移している。

一方、鋼材需要不振の影響で鉄スクラップの必要量も少なく、国内における需給は低位での均衡状態。

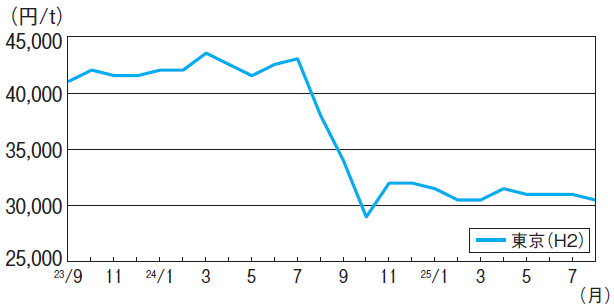

しかし、現状では、相場の下支えとなる海外輸出市場の荷動きが悪く需給に緩みが生じ、問屋店頭買い入れ価格は、H2でt当たり3万500円と前月比500円の下落となった。

展望:海外要因により強含みで推移

電炉メーカーの減産が続き、国内の粗鋼生産量が増加に転じる兆しはみえず、鉄スクラップの発生量も低迷しており、国内の鉄スクラップの需給は引き続き低位で均衡するとみられる。

米国国内の需要が高まることで、米国相互関税の影響により、米国からの輸出価格の上昇が見込まれる。

また、直近で一時的に需要が減少した東南アジア向けの輸出市場に季節的要因で活気が戻り、均衡していた日本国内の需給状況もタイト化するとの見方が支配的。

先行き、強含み。(小平)

セメント値上げ浸透も需要は低迷が続く(掲載:P80~81)

現況:国内需要減少に歯止めかからず

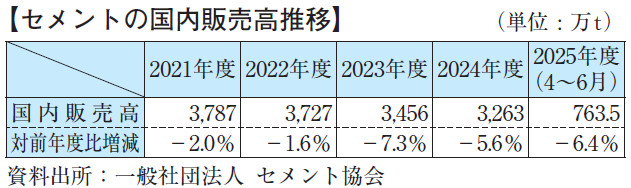

セメント協会調べによる2024年度の国内販売高は前年度比5.6%減の約3,263万t。

2020年度に4,000万tを割り込んで以降も需要低迷が続いており、6年連続で前年を下回った。

慢性的な建設現場の人手不足や資材費高騰による工事計画の見直し、工程遅延などが常態化しており、需要減少に歯止めがかからない状況。

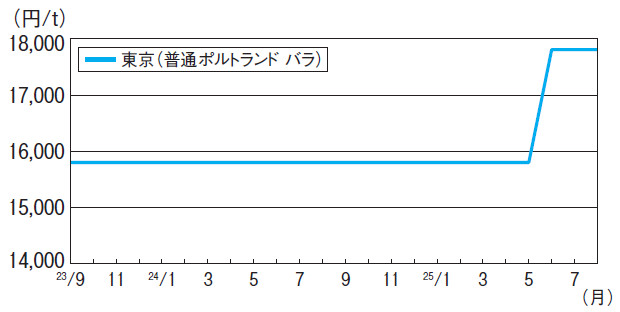

価格面では、メーカーが4月出荷分より2,000円以上の値上げを実施。

関西全域と東北・九州の一部を除いた地域で、8月調査までにほぼ満額が浸透した。

東京地区の価格は、普通ポルトランド・バラでt当たり1万7,800円どころ。

6月に2,000円上伸後は横ばいで推移している。

展望:価格は横ばい、環境対策など強化

同協会は、2025年度の国内需要を前年度比微減の3,200万tと想定している。

官需は国土強靱化対策や能登復興、防衛関連工事がけん引、民需は都市部の再開発工事や物流施設等が下支えするとみられるが、大幅な需要回復は期待薄の状況。

こうした需給環境下、メーカーは現行価格を維持しつつ、品種拡大やカーボンニュートラル実現のための設備投資や環境対策など事業継続に向けた取り組みを強化していく方針。

先行き、横ばい。(鈴木)

生コンクリート需要減の中、価格は上昇局面続く(掲載:P82~176)

全国 製造コスト増の転嫁が続く見通し

全国生コンクリート工業組合連合会調べによる4~6月期の全国総出荷数量は1,522万3,865m³で前年同期比7.7%減。

内訳は官公需が427万4,849m³で同8.7%減、民需が1,094万9,016m³で同7.3%減となった。

官公需は51カ月連続の前年割れとなり回復の兆しがみえず、これまで需要を補ってきた民需も、資材価格高騰による工事計画の縮小や働き方改革、人手不足による工期の長期化などから5カ月連続での前年割れとなり、需要減速に拍車がかかっている。

主要10都市のうち2月調査と比較して価格が上昇したのは、札幌5,000円、東京3,150円、新潟2,000円、名古屋100円、那覇2,000円。

名古屋では価格体系の見直しが先行して浸透以降も、値上げ交渉を継続している。

その他の都市でも値上げの動きが広がっており、仙台や福岡は強含みで推移している。

需要が低迷する中、主原料であるセメント価格の上昇に加え、骨材や混和剤、運搬費など製造コスト全体が上昇基調にあることから、全国各地の生コン協組では、引き続きコスト転嫁を早期に進めていくものとみられる。

販売側の売り腰は強く、先行き、強含み。(鈴木)

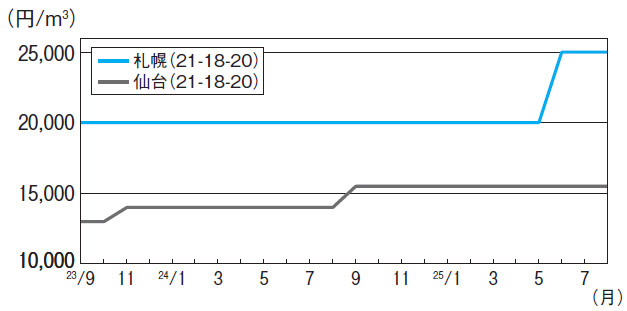

札幌

北海道生コン工組調べによる4~6月期の出荷量は、約24万4,000m³と前年同期比2.5%増。

新幹線延伸工事や再開発工事向けの需要を抱え、札幌生コン協組の出荷は、しばらく堅調に続く見込み。

価格は、21-18-20でm³当たり2万5,000円と前月比変わらず。

原材料や輸送コストの上昇を理由に4月契約分から実施した5,000円の値上げが6月に満額浸透して以降、横ばいが続いている。

今後も堅調な需要を背景に、同協組による強固な共販体制に乱れはなく、先行き、横ばい。

仙台

宮城県生コン工組まとめによる仙台生コン協組の4~6月期の出荷量は、5万9,800m³と前年同期比2.8%減。

半導体関連工場や物流施設等の大口物件は一部にとどまり、需要の減退傾向に変化はみられない。

価格は、21-18-20でm³当たり1万5,500円と前月比横ばい。

地区内で非組合員間での競合が一部みられるが、同協組ではセメント等原材料コストの上昇を背景に、4月契約分から3,000円の値上げを打ち出し、売り腰を強めている。

先行き、強含み。

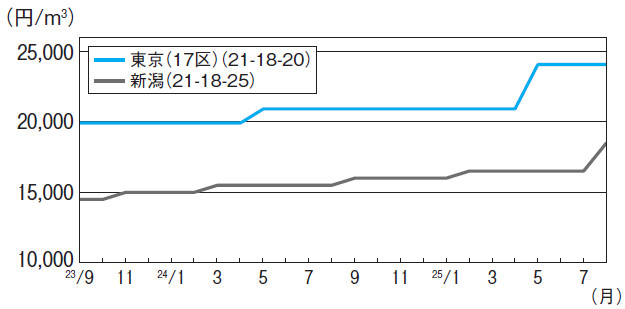

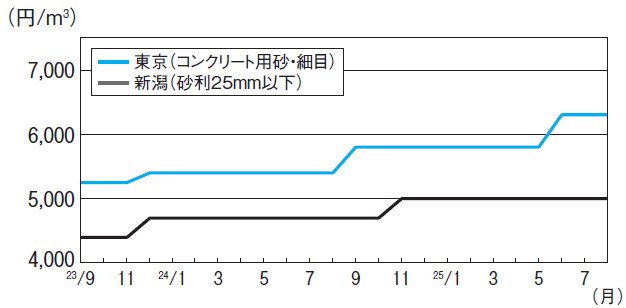

東京

東京地区生コン協組調べによる4~6月期の出荷量は、人手不足による工程遅延や高層建築工事で使用される軽量コンクリートの出荷制限などが影響し、前年同期比14.6%減の57万7,376m³となった。

しかし、契約残は390万m³を超えており潜在的な需要は底堅いものとみられている。

価格は、21-18-20でm³当たり2万4,050円と前月比横ばい。

同協組が4月から実施した3,000円の値上げと価格体系の見直しが早期に満額浸透したことから、現行価格を維持する構え。

先行き、横ばい。

新潟

価格は、21-18-25でm³当たり1万8,500円と前月比2,000円の上伸。

新潟生コン協組調べによる4~6月期の出荷量は、2万6,900m³で前年同期比31.2%と大幅に減少。

そのため、同協組は、原材料高騰や製造コスト増加分を転嫁すべく、4月より2,000円の値上げを表明し、有力な非組合員の組合加盟を実現することで売り腰を強めてきた。

需要者側は、度重なる値上げに抵抗を示していたものの、非組合員の協組加盟により安値を引き出せずに市況が上昇した。

先行きは、横ばい。

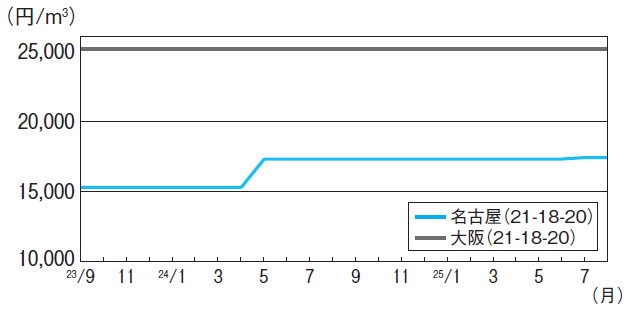

名古屋

愛知県生コン工組調べによる名古屋・尾張地区の4~6月期の出荷量は50万3,120m³で前年同期比12.3%減。

大型の民間物流倉庫需要は峠を越え、中小規模マンション需要も鈍化している。

価格は、21-18-20でm³当たり1万7,400円と前月比横ばい。

名古屋生コン協組は、4月契約分より3,000円の値上げを打ち出しているが、足元の需要が低迷していることを理由に、需要者からの抵抗が大きく価格交渉に進展がみられない。

先行き、横ばい

大阪

価格は、21-18-20でm³当たり2万5,100円と前月比変わらず。

大阪広域生コン協組では、2025年度出荷量を前年度比5.2%減の600万m³と見込んでいる。

IR関連、鉄道、市街地再開発事業などの大型工事が稼働しており、出荷の大幅減は避けられる見通し。

価格面では、4月からのセメント等の原材料コストの上昇を受け、同協組は2026年4月からの価格改定を表明している。

先行き、横ばい。

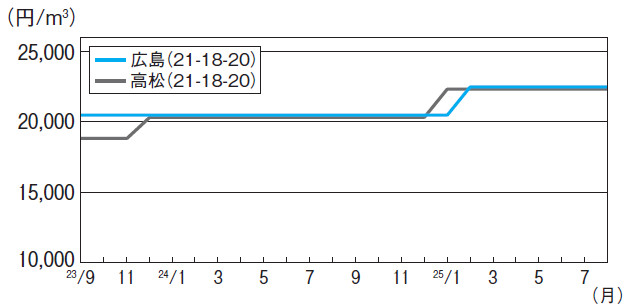

広島

価格は、21-18-20でm³当たり2万2,450円と前月比変わらず。

広島県生コン工組調べによる4~6月期の出荷量は、15万6,405m³で前年同期比2.4%減。

過去最低の出荷量を更新した昨年度をさらに下回り、需要回復の兆しはみられない。

広島地区生コン協組では原材料費、人件費、運搬費等の製造コスト増を理由に、6月契約分から2,000円の値上げを実施。

需要者側は度重なる値上げに反発しているが、販売側は強固な共販体制を背景に強硬な姿勢で交渉に臨んでおり、先行き、強含み。

高松

香川県生コン工組調べによる4~6月期における高松地区の出荷量は、5万1,212m³と前年同期比19.2%減。

市内中心部の再開発事業やマンション等の大型物件向けの出荷が一巡し、需要は低調に推移している。

価格は、21-18-20でm³当たり2万2,300円と前月比変わらず。

共販事業を展開している香川県生コンクリート協同組合連合会は、原材料費や人件費等の製造コスト増を背景に、次年度からの価格改定を検討している。

当面、横ばいで推移。

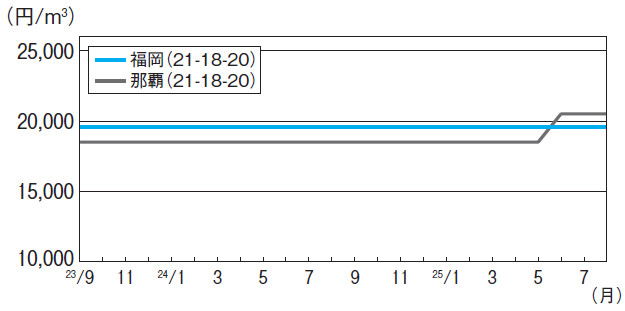

福岡

価格は、21-18-20でm³当たり1万9,550円と前月比横ばい。

福岡県生コン工組調べによる福岡地区の4~6月期の出荷量は、31万2,327m³と前年同期比18.9%減。

大型再開発事業等の出荷が一服し、底堅く推移してきた生コン需要は大幅な反動減となった。

こうした中、福岡地区生コン協組は、セメント等の原材料や輸送費、人件費等の上昇を背景に10月契約分より2,500円の値上げを打ち出し、需要者側との交渉は本格化しつつある。

先行き、強含み。

那覇

沖縄県生コン協組調べによる沖縄本島中南部地区の4~6月期の出荷量は、25万8,918m³と前年同期比4%増。

ホテル、マンション等の民需および防衛関連の官公需を中心に、需要は堅調に推移。

価格は、21-18-20でm³当たり2万500円と前月比変わらず。

需要者側の購買姿勢は厳しいものの、同協組では高い組織率を背景に強固な組合体制が堅持されており、現行価格での取引が大勢を占めている。

先行き、横ばい。

骨材・砕石全国的な値上げ機運の高まり(掲載:P177 ~ 199)

全国 コンクリート用を中心に上昇

2024年度は、能登半島地震の災害復旧工事や関東甲信越地区から中部地区にかけてのリニア建設事業、および首都圏における再開発工事向けなどの出荷が堅調であったが、全体的には盛り上がりを欠き、需要は総じて低調に推移した。

価格面では、工場経費や輸送コストの上昇を背景に、各地区で販売側が値上げに取り組んでいる。

主要な需要者である生コンメーカー向けについては、全国的に生コン市況の上昇が継続する中、コンクリート用骨材についても上伸がみられる。

主要10都市のコンクリート用砕石20~5mmの掲載価格は、2月調査対比でm³当たり札幌700円、東京17区200円、広島500円、那覇750円の上昇。

この動きは道路工事向けの骨材・砕石にも波及している。

販売側は、現行販価ではコスト増を吸収しきれないとして、継続値上げの機運を高めている。

需要者側は、毎年のように打ち出される値上げに対して抵抗しているものの、運転手不足による供給力低下を懸念する向きから、安定供給を優先する姿勢が大勢。

こうした中、骨材・砕石類全般について、価格交渉は販売側優位で進むとみられ、先行き、強含み。(矢本)

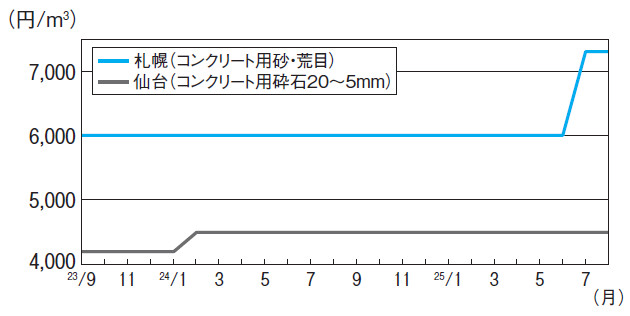

札幌

コンクリート用砂・荒目の価格は、m³当たり7,300円と前月比横ばい。

新幹線延伸工事や市街地ビル再開発事業向けに生コン需要は堅調。

供給側は採取量の減少や、それに伴う採取地の遠方化による生産・輸送コストの上昇から出荷停止も辞さない構えで値上げを求めたことにより、主たる需要者である生コンメーカーは安定調達を理由に値上げの一部を受け入れ、7月に1,300円上伸した。

今後も値上げ未達分の交渉は供給側主導の展開が続く見込みで、先行き、強含み。

価格は、コンクリート用砂・細目でm³当たり6,300円と前月比横ばい。

仙台

価格は、コンクリート用砕石20~5mmでm³当たり4,500円と前月比横ばい。

県内の生コン需要が官民ともに減少する中、骨材需要の回復にめどは立っていない。

販売側では

設備更新費用や人件費の上昇分を製品価格へ転嫁する意向を示しているものの、購入側の指し値が厳しく価格交渉は難航。

また、他地区からの流入に伴う競合が一部でみられるなど、販売側は現行価格の維持が精いっぱい。

先行き、横ばい推移の見通し。

東京

販売側は、生産・輸送コスト上昇を背景に、4月出荷分以降の大幅値上げに取り組んだ。

主たる需要者である生コンメーカーは、安定供給優先の意向から、販売側主導で価格交渉が進み、6月までに値上げの一部の500円が浸透し、その後は横ばい。

販売側は現行販価ではコスト増を吸収しきれないとして、未達分獲得に注力するも、値上げを受け入れたばかりの需要者側は、様子見姿勢。

先行き、横ばい。

新潟

価格は、砂利25mm以下でm³当たり5,000円と前月比横ばい。

新潟地区へ供給している阿賀野川骨材協同組合では、生産・運搬コストの上昇を理由に、4月出荷分より500円の値上げを表明している。

しかし、大口需要者である生コンメーカー側は、生コン市況の改善を優先したい意向から交渉は難航。

販売側は、まず、二次製品向け等で市況の底上げを図り、次いで、生コンメーカーに対して値上げの受け入れを迫る意向であり、先行き、強含みで推移しよう。

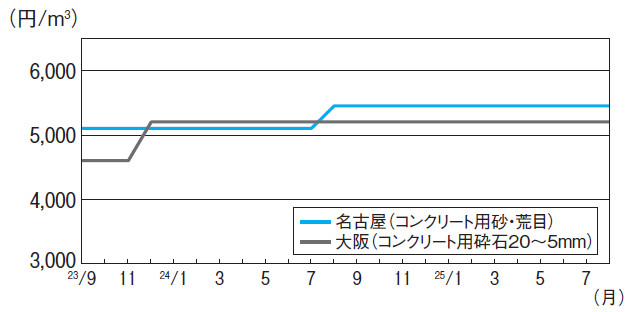

名古屋

価格は、コンクリート用砂・荒目でm³当たり5,450円と前月比横ばい。

名古屋地区の生コン需要が低迷している中、コンクリート用砂の需要も減少傾向が続いている。

価格面では、販売側が4月以降の出荷分から、採取費、既存設備維持修繕費、運搬費などの上昇を背景に、450円以上の値上げを打ち出している。

しかしながら、主要な需要者である生コンメーカーは、これ以上の値上げに難色を示しており、価格交渉は膠着状態が続いていることから、先行き、横ばい。

大阪

価格は、コンクリート用砕石20~5mmでm³当たり5,200円と前月比横ばい。

駅前再開発工事など大型工事が稼働しているものの、全体として需要は盛り上がりを欠いている。

しかしながら、当該地区を販売エリアとする大阪府砂利石材協同組合の共販体制に乱れはなく、市況は安定的に推移。

船舶や機械設備の維持修繕費や輸送コスト上昇などを背景に、同協組では採算悪化を改善すべく2026年4月からの価格改定を検討している。

当面、横ばいで推移。

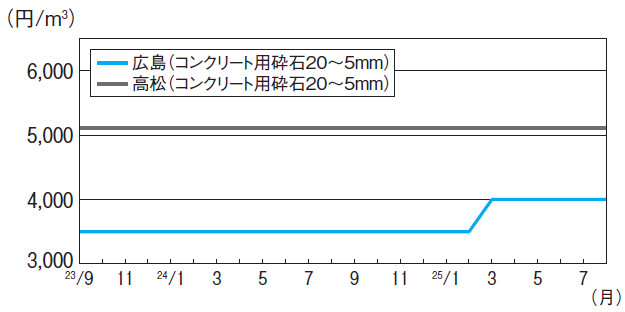

広島

価格は、コンクリート用砕石20~5mmでm³当たり4,000円と前月比横ばい。

生コン需要が低調に推移する中、今後も目立った大型工事は見当たらず、需要に不透明感が漂う。

販売側では、製造・運搬費の上昇に加え、事業継続・安定供給に向けた原資確保を主な理由として値上げを打ち出し、交渉を進めている。

主な需要者である生コンメーカー側は、骨材の度重なる値上げに難色を示すものの、供給元が限られていることから販売側は売り腰を強めている。

先行き、強含み。

高松

香川県砕石事業協組調べによる4~6月期の砕石類総出荷量は、24万3,042tと前年同期比42.9%もの大幅増。

高松空港の増改築工事など、昨年度からの継続物件向けの出荷が寄与した。

価格は、コンクリート用砕石20~5mmでm³当たり5,100円と前月比変わらず。

販売側では、各種コストの上昇分を販価に転嫁すべく交渉に臨んでいる。

早期の採算改善を目指す販売側は旺盛な需要を背景として売り腰を強めており、先行き、強含み。

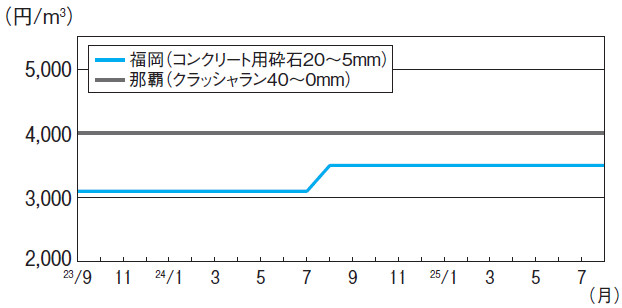

福岡

福岡県砕石業協組調べによる福岡地区の4~6月期の砕石類出荷量は、約13万6,100m³と前年同期比23%の大幅減。

福岡空港関連工事や再開発事業などの大型プロジェクトが一服し、荷動きは精彩を欠いている。

価格は、コンクリート用砕石20~5mmでm³当たり3,500円と前月比横ばい。

メーカー側は、製造コストや輸送費高騰分を販売価格に転嫁すべく売り腰を強めているものの、需要者側の抵抗は強く、交渉に進展はみられない。

先行き、横ばい。

那覇

価格は、クラッシャラン40~0mmでm³当たり4,000円と前月比横ばい。

再生材への切り替えが進んでおり、需給環境が好転する材料はみられない。

こうした中、販売側は運搬コストの増加分を製品価格に転嫁すべく交渉を展開。

需要者側は値上げに対し強い抵抗を示したものの、運搬車両確保の観点から徐々に態度を軟化させている。

先行き、強含み。

アスファルト混合物 全国的に市況の動きみられず (掲載:P314~329)

全国 価格交渉は低調

日本アスファルト合材協会調べによる4~6月期における全国の会員工場の出荷量は694万4,637tと前年同期比2.1%の減少となった。

地区別の出荷状況をみると、高速道路事業が進む北海道と中部地区、震災復興事業が進む北陸地区、また年度初めに前年度の継続物件が多かった沖縄地区で前年度の出荷量を上回った。

一方、総じて自治体発注の舗装工事が少なく、大型物件のない地区では、軒並み数量を減らしており、中でも九州は10%を超える大幅減となった。

全国的に砕石市況が強含みで推移していることに加えて、運搬車両の確保が難しくなっているため、販売側は価格の引き上げを必要とする一方で需要者側の反応は鈍く、価格交渉は低調。

足元のストアス価格は続伸しているものの、アスファルト混合物が4月調査以降に市況変動した県庁所在地はみられない。

今後、新年度工事向けの出荷が本格化することから、販売側は原材料価格の上昇分を販価に転嫁する意向だが、需要者側は模様眺めの姿勢を崩していない。

先行き、横ばいで推移しよう。(林)

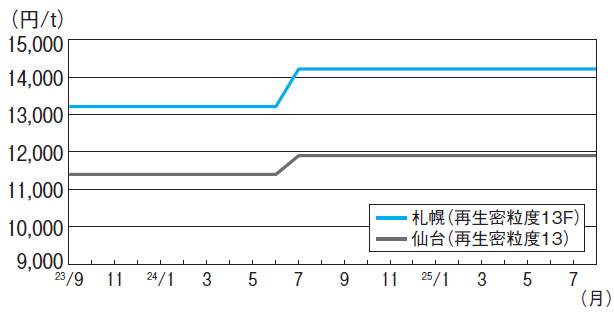

札幌

北海道アスファルト合材協会調べによる札幌地区の4~6月期製造量は16万8,413tと前年同期比8.3%の減少。

価格は、再生密粒度(13F)でt当たり1万4,200円と前月比横ばい。

メーカー側では、骨材等原材料価格や輸送費などのコスト上昇、出荷減に伴う固定費の負担増などから採算悪化を懸念し、経営への危機感を強めている。

しかし、需要者側の購買姿勢は厳しく、価格交渉で販売側は現行価格維持を主張するのが精いっぱいで、価格に変動はみられない。

先行き、横ばい。

仙台

日本アスファルト合材協会東北連合会調べによる仙台地区の4~6月期の出荷量は11万3,761tで前年同期比6.4%増。

これは小口の維持補修工事の発注により、一時的に出荷増となったものの、本格的な需要回復には至っていない。

価格は、再生密粒度(13)でt当たり1万1,900円と前月比横ばい。

販売側では、人件費や輸送コストの上昇分を製品価格に転嫁したい意向はあるが、需要低迷の中、物件確保に苦慮する需要者側の購買姿勢は厳しく、現行価格維持に注力している。

先行き、横ばい推移。

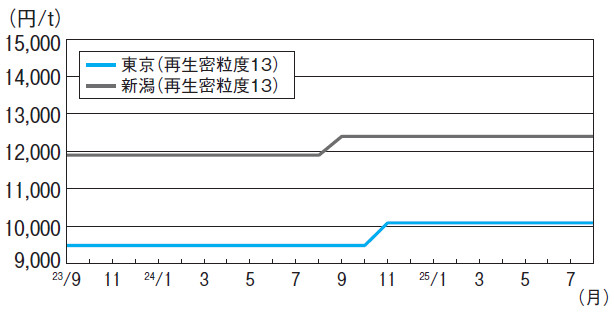

東京

4~6月期の製造量は、37万8,063 tと前年同期比3.7%減(東京アスファルト合材協会調べ)。

東京地区では新年度発注工事向けの出荷が本格化していないことに加えて、民間需要も低調に推移している。

価格は、再生密粒度(13)でt当たり1万100円と前月比横ばい。

砕石価格の上昇と運搬車両の確保がコスト上昇の要因として、販売側は価格引き上げを求めるものの、需要者側の反応は鈍く交渉は進んでいない。

先行き、横ばい。

新潟

価格は、再生密粒度(13)でt当たり1万2,400円と前月比変わらず。

新潟県アスファルト合材協会調べによる4~6月期の出荷量は、23万2,160tと前年同期比14.1%増。

高速道路向け需要が出荷量を押し上げた。

販売側は、これまでの骨材や石粉などの高騰による製造コスト上昇を背景に販売価格の見直しを検討しているが、需要者側の購買姿勢が厳しい中、現行価格の維持が精いっぱい。

先行き、横ばいで推移しよう。

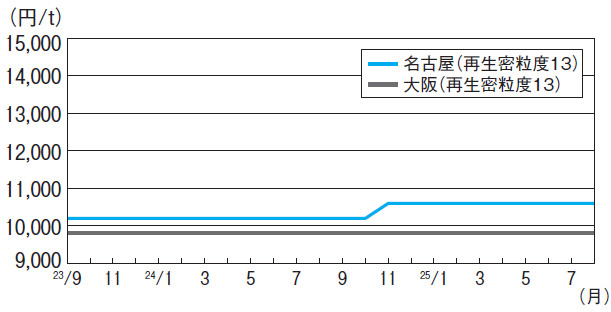

名古屋

愛知県アスファルト合材協会調べによる4~6月期の製造量は、38万1,155tで前年同期比0.2%増。

官民ともに目立った案件はなく、需要は例年並みに推移している。

価格は、再生密粒度(13)でt当たり1万600円と前月比横ばい。

販売側は増加する人件費・運搬費や従前の値上げ未転嫁分を販価に転嫁したいところだが、主原料のストアス価格の先行きが不透明なため、需要者との価格交渉は難航している。

先行き、横ばいの見通し。

大阪

価格は、再生密粒度(13)でt当たり9,800円と前月比横ばい。

日本アスファルト合材協会調べによる4~6月期の製造量は26万4,568tと前年同期比16.5%減。

万博関連工事向けの出荷は終息し、当面の需要は低調に推移するものとみられる。

供給者側は原材料価格や輸送コストが高値圏で推移していることを理由に、値上げ未転嫁分の浸透に向けた価格交渉に臨んでいる。

しかし、需要回復の兆しがみえない中、需要者側の購買姿勢は依然として厳しく、交渉に進展はみられない。

先行き、横ばい。

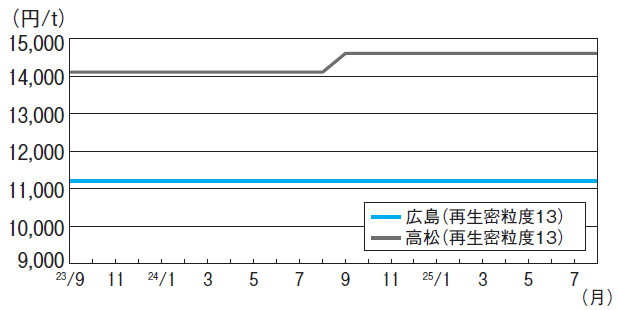

広島

広島県アスファルト合材協会調べによる広島県内での4~6月の出荷量は、14万4,450tと前年同期比1.7%減。

昨年度以降目立った大型物件は少なく、需要は盛り上がりを欠いている。

価格は、再生密粒度(13)でt当たり1万1,200円と前月比横ばい。

メーカー側は、出荷減に伴う固定費率増加による採算悪化を背景に、原材料や人件費などの製造コスト上昇分を製品価格へ転嫁すべく、価格交渉を継続。

需要者側の購買姿勢は厳しいものの、メーカー側は売り腰を強めており、

先行き、強含み。

高松

香川県アスファルト合材協会調べによる4~6月期の製造量は、6万9,047tと前年同期比5%減。

需要は、維持補修工事等の小口物件が中心で、低調に推移している。

価格は、再生密粒度(13)でt当たり1万4,600円と前月比変わらず。

メーカー側は、人件費や輸送費等のコスト増を背景に価格を引き上げる意向だが、交渉に進展はみられない。

先行き、横ばい。

福岡

福岡県アスファルト合材協会調べによる4~6月期の福岡県内における製造量は、25万373tと前年同期比11.5%の減少。

福岡空港等の大口工事が終了し、需要は低調に推移している。

価格は、再生密粒度(13)でt当たり1万600円と前月比横ばい。

メーカー側は、高まる製造費や輸送費のコストを販価に転嫁したいところだが、需要が低迷する中、需要者側の購買姿勢は厳しく、先行き、横ばいの見通し。

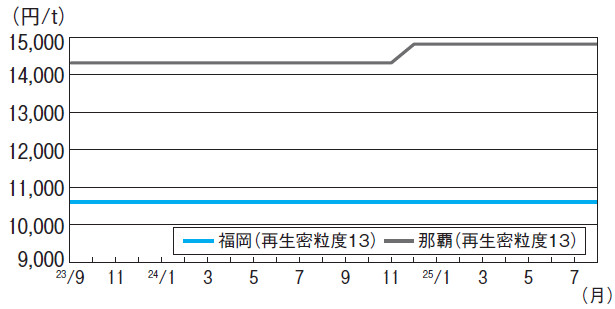

那覇

沖縄県アスファルト合材協会調べによる4~6月期の沖縄本島内の製造量は、6万1,763tと前年同期比8.7%の増加。

4月は繰越案件が多く出荷量が増加したものの、以降は前年並みで推移している。

価格は、再生密粒度(13)でt当たり1万4,800円と前月比変わらず。

製造経費、運搬費など諸コストの基調は強いことから、販売側の値上げ意向は強まっているが、需要者側の購買姿勢が厳しく、売り腰を強められていない。

先行き、横ばい。

型枠用合板 産地高と円安進展により、調達コスト上昇 (掲載:P219)

現況:調達コスト高も販価への転嫁進まず

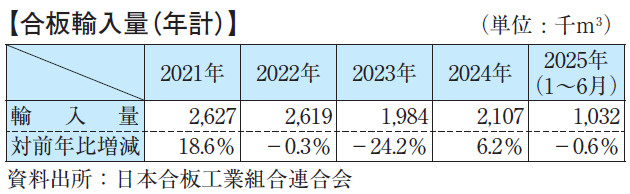

日本合板工業組合連合会発表による1~6月期の合板輸入量は、約103万2,300m³で前年同期比0.6%減。

一方、直近の6月では、約17万240m³と前年同月比約1.8%増と、前年と同程度で推移している。

国内流通各社は、為替の変動を警戒し、必要最小限の手配にとどめているが、市中の荷動きは精彩を欠き、港頭在庫に不足感は生じていない。

産地では、原木高に加えて、労働者の賃金引き上げによる製作コストの上昇から、値上げの姿勢を崩しておらず、また、足元の為替は円安に振れており、国内流通各社は調達コスト上昇分の販価への転嫁を急いでいる。

しかし、一部の問屋では、売上確保のために、販売価格を引き下げる動きもみられることから、需要者側は値上げに抵抗を示し、現行価格の維持が精いっぱい。

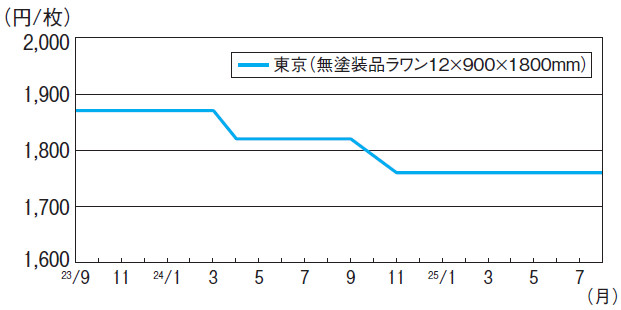

価格は、無塗装品ラワン12×900×1800mmで枚当たり1,760円と前月比変わらず。

展望:当面、強含み推移の見通し

産地側は強気の交渉姿勢を堅持する中、為替のさらなる円安進展から、先行きの調達コストは一層上昇するものとみられる。

荷動きの早期回復は期待薄だが、流通各社は、販売価格への転嫁に向けて、取引姿勢を引き締める構え。

当面、強含み推移の見通し。(佐ヶ野)

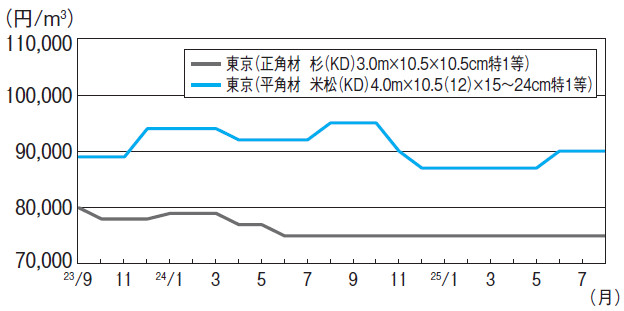

木材 コスト上昇も価格転嫁進まず(掲載:P232~248)

現況:国産材・米材とも横ばい

国土交通省発表による6月の木造住宅新設着工戸数は前年同月比11.9%減の3万3,794戸と3カ月連続で前年割れとなった。

建築基準法改正に伴う駆け込みの反動減が尾を引いており、荷動きのさえない状況が続いている。

そのため、国産材は、原木高や運搬費上昇など製材所の抱えるコスト上昇分を問屋の販売価格へ転嫁できずにいる。

価格は、正角材・杉(KD)3.0m×10.5×10.5cm特1等でm³当たり7万5,000円と前月比変わらず。

米材は、産地の丸太価格が依然強含んでおり、円安も相まって仕入れコストは上昇。

国内大手製材メーカーは、競合する欧州材の動向を注視しつつ、価格転嫁を進めたい意向にある。

しかし、荷動きが低調なことから市中に不足感はみられず、値上げの打ち出しまでには至っていない。

価格は、 平角材・米松(KD)4.0m×10.5(12)×15~ 24cm特1等でm³当たり9万円と前月比変わらず。

展望:国産材は横ばいも米材は強含み

住宅需要の大幅な回復への期待感が乏しい中、需要者側の当用買い姿勢は続くとの見方が強く、国産材は当面、横ばい。

一方、米材は、米加間の関税動向や現地製材工場の火災から生じる供給不安の懸念から、先高観が漂っている。

先行き、強含み。(浅田)

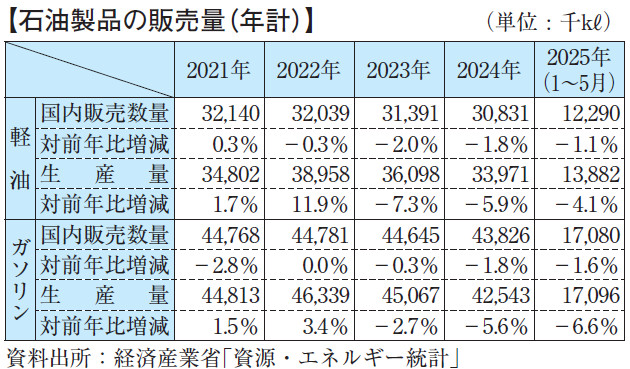

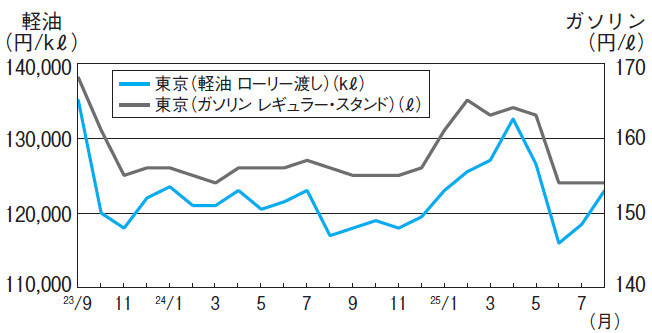

石油製品原油高・円安による卸値続伸が波及(掲載:P258~260)

現況:軽油上伸もスタンド価格は硬直化

経済産業省発表の1~5月期の資源・エネルギー統計によると、軽油の国内販売数量は約1,229万㎘と前年同期比1.1%減少し、ガソリンは約1,708万㎘と同1.6%減少。

2024年問題による物流の効率化や省燃費車の普及拡大により減少した需要は回復せず、低調に推移している。

7月は中東産の原油価格がじり高に推移し、為替相場も緩やかに円安が進行したことで、仕入コストが上昇した。

激変緩和対策の補助金が定額分を超えて追加支給され、末端価格の上昇は抑制されたものの、軽油(ローリー渡し)は㎘当たり12万3,000円と前月比4,500円の続伸。

一方、ガソリン(スタンド渡し)は、隣接する販売業者間で牽制し合い、夏期需要期に向けた価格転嫁が進まず、レギュラーでℓ当たり154円(消費税抜き)と前月比横ばいで推移した。

展望:先行き、横ばい

足元では原油価格、為替相場に目立った動きはない。

OPECプラスの有志8カ国による自主減産完了後のさらなる増産、米国によるロシアへの追加制裁の可能性などの、発生しうる原油相場の変動要因を警戒し、多くの販売業者は現行相場を維持する姿勢をみせている。

先行き、横ばい。(野口)

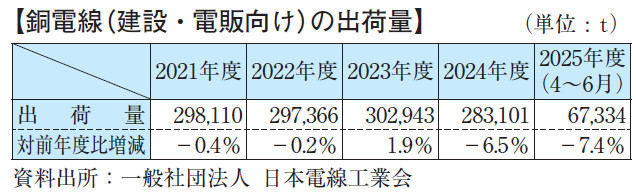

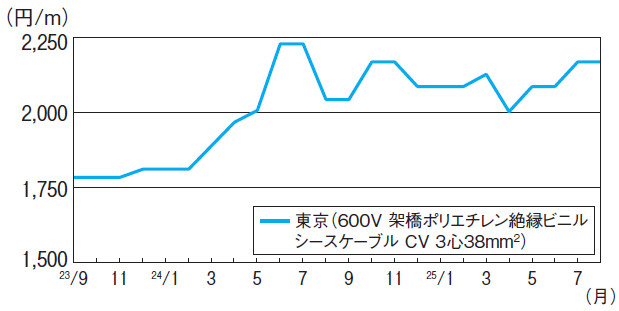

電線・ケーブル銅価上昇も横ばい(掲載:P648~674)

現況:荷動き低調で売り圧力に欠ける展開

日本電線工業会の電線受注出荷速報によると建設・電販向けの4~6月期の出荷実績は約6万7,334tと前年同期比約7.4%の減少。

足元では都内再開発等の大型案件は堅調に推移しているが、一部では施工現場の人手不足と時間外労働の上限規制等に起因する工期遅延により、電線の納期遅れが発生。

中小物件は回復をみせているものの、総じて荷動きは精彩を欠いている。

一方、国内電気銅建値の7月平均はt当たり148万円台と前月比約2万円の上伸。

7月下旬から8月初旬にかけて国内電気銅建値は海外相場の影響を受け軟調に推移したものの、依然として高値圏を維持。

こうした中、販売側は6月より実施された

製造コストの上昇を背景としたメーカー値上げを販価に転嫁すべく交渉に臨んだ。

しかし、さえない荷動きに苦慮する販売側は売り圧力に欠け、価格は、CVケーブル600V3心38mm²でm当たり2,168円と前月比横ばいとなった。

展望:先行き、横ばい

秋口に向けて需要面では明るい兆しがみえつつあるものの、本格的な回復は2026年度以降との声が多い。

販売側は、引き続き値上げの未転嫁分を確保すべく販価引き上げの意向だが、需要者側は当用買いの姿勢を維持。

しばらくは模様眺めの展開が続く見通し。

先行き、横ばい。(秋元)

【出典】

最終更新日:2025-12-08