景気は持ち直しの動きが続く 原料価格の一部に下落傾向がみられるも,建設資材価格は依然として高値で推移の見通し

景気は持ち直しの動きも,第7波に警戒

政府の7月月例経済報告によれば,「景気は緩やかに持ち直している」とし,前月までは持ち直しの動きがみられるとした基調より一歩進んだ景気判断を行った。

先行きについても,「感染対策に万全を期し,経済社会活動の正常化が進む中で,各種政策の効果もあって,持ち直していくことが期待される」としている。

また,設備投資も同様に「持ち直しの動きがみられる」とし,合わせて住宅建設,公共投資については双方とも「底堅い動きとなっている」としており,建設投資関連全般の状況について概ね良好な状況との判断を示した。

日本経済の先行きについては,「世界的に金融引き締めが進む中での金融資本市場の変動や原材料価格の上昇や供給面での制約等による下振れリスクに十分注意する必要がある」とし,6カ月連続で「原材料価格上昇」を景気の下振れリスクとしている。

直近ではオミクロン株による新型コロナ感染拡大の第7波に入ったといわれているが,政府は景気浮揚策の一つとしていた全国旅行支援の延期を発表する一方で,個人の行動制限を公表するまでには至っていない。

しかしながら,感染拡大が続いており,社会経済活動の正常化に一抹の不安感を与えている状況といえよう。

建設投資の名目値は高水準にあるも実質値は微減の見通し

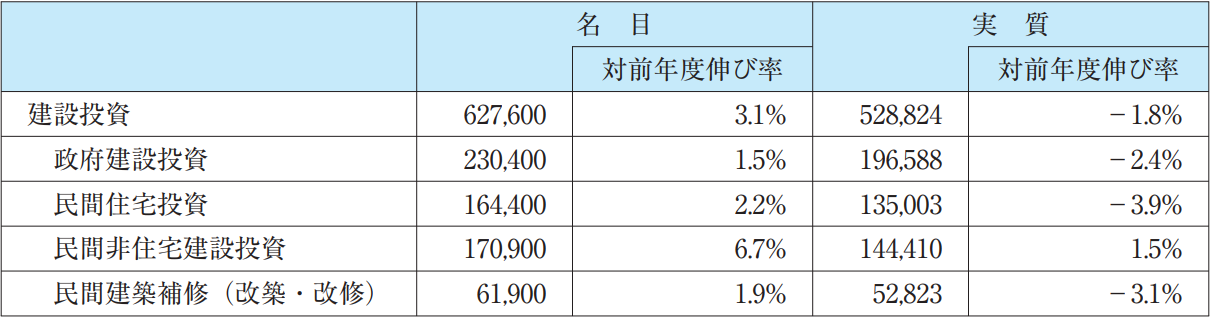

(一財)建設経済研究所と当会経済調査研究所が7月に発表した建設投資見通しでは,2022年度の政府投資額予測では「防災・減災,国土強靭化のための5か年加速化対策」をはじめとする各省庁の予算額等を参考に,名目値で前年度比1.5%増の23兆400億円と予測。

2022年度の住宅着工戸数は資材価格高騰の影響による建設コスト増がマイナス要因となり,0.8%の微減と予測するも,民間住宅投資額については,建設コスト増や貸家の着工戸数が回復傾向にあること等を理由に,前年度比2.2%増の16兆4,400億円と予測されている(表-1)。

全体として,2022年度の建設投資は名目値で62兆7,600億円と前年度比3.1%増と昨年度に引き続き高水準に推移するものとしているが,昨今の物価上昇の影響を受け,名目値では建設投資全体は前年度を上回る水準になると予測する一方で,実質値ベースでの建設投資全体では1.8%微減すると予測。

政府建設投資では実質値は2.4%減,民間住宅投資では3.9%減と予測されている。

当会が全国11の主要都市で総合建設業者を中心に年4回独自に実施している「労務需給アンケート」(建築関係工種)での工事受注状況5月調査結果では,民間工事で「前年並み」を示す地区は東京,名古屋,福岡の3地区があるものの,それ以外では全国的に公共工事,民間工事とも「やや減少」とする傾向を示した。2022年度は資材価格等の高騰を受けて,投資額の増加に比べて工事量はむしろ減少しているという結果になる可能性がある。

建設資材価格は高値圏で推移する見通し

国内での需要は,首都圏を中心とする大型の都市再開発をはじめ関西地区の万博関連工事,九州地区の半導体工場施設関連工事などのプロジェクトが進行中。

その他の地域でも北海道新幹線,北陸新幹線,リニア新幹線など大型の鉄道関連工事,防災・減災に関する工事なども加えて,全体的に堅調に推移している。

一方で世界的な需要の高まりやウクライナ情勢の先行きが見通せない中でのエネルギー資源の高騰,中国など製品輸出国における新型コロナ感染拡大などから,調達が困難になっている資材もあり,工事によってはその進捗や着工そのものに影響を及ぼしている資材も出てきている。

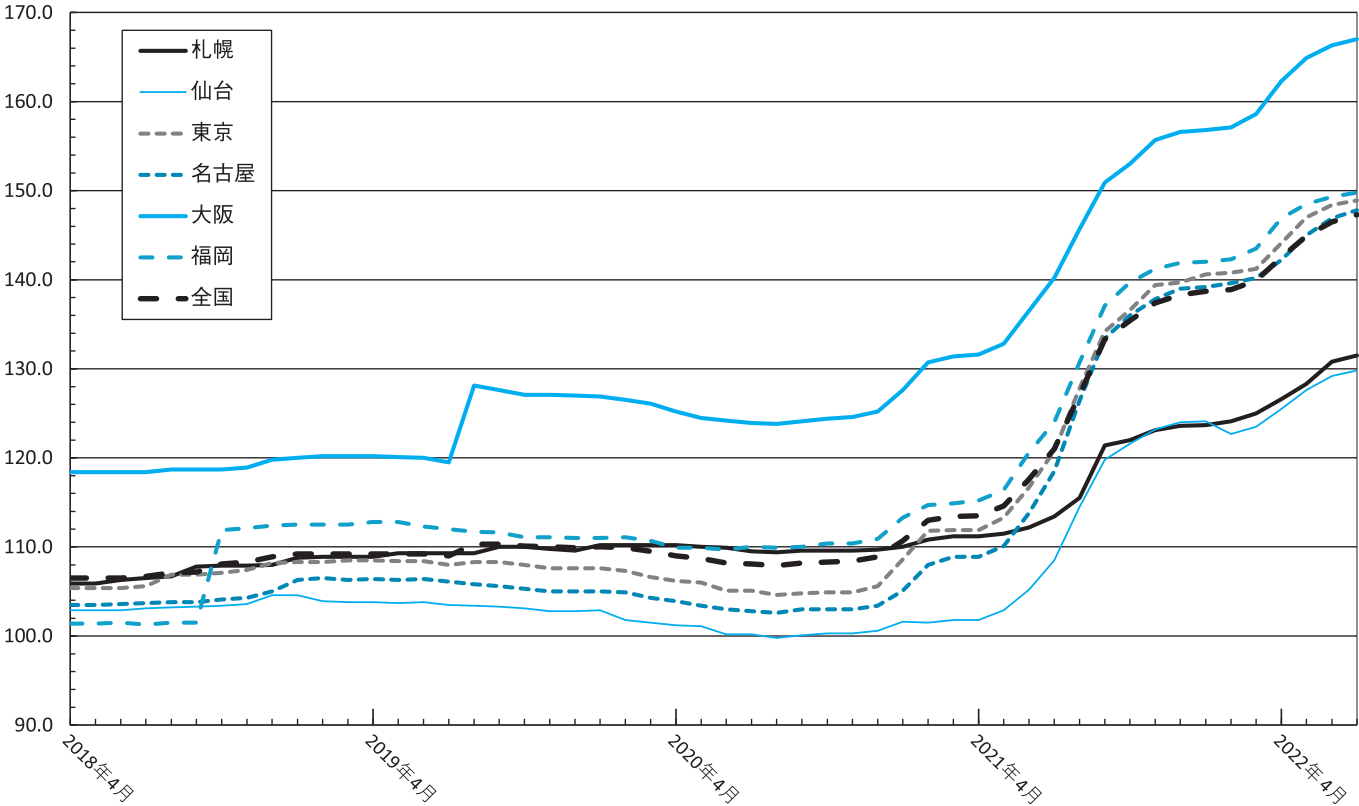

建設資材価格の動向は本誌に掲載している建設資材価格指数をみると,全国的に大阪地区を除き2020年度までは緩やかに上下していたが,2021年度に入り徐々に上昇をはじめ同年5月頃より急上昇。

昨年10月には若干上げ足が鈍ったものの今月に至るまで上昇傾向を続けている(図-1)。

ワクチン接種が日本より先行し,先に経済活動の急回復を見せた欧米を中心とする海外の旺盛な建材需要は,さまざまな資源不足や新型コロナ感染症の影響を受け続けている新興国などからの輸出品の不足を生じさせ,さらには海上輸送を中心とした物流の停滞なども加わり,主要資材である鋼材類をはじめとする建設資材が高騰する状況をつくり出した。

加えて,前述のエネルギー資源高騰に加え最近の円の急落なども相まって,石炭等の燃料はもとより輸入品を中心に価格上伸を続けている資材も少なくない。

その一方で,銅や鉄鉱石など一部の原料では一時の高値に比べて下落に転じるなどの動きもみられ,資材価格の先行きは不透明感を増しているものの,全体としては堅調な需要や,労務費上昇を含む輸送コストの増加,エネルギーコストの高止まり等の影響を受けて,劇的に下落する要素は見当たらず,今しばらく高値圏で推移する見通し。

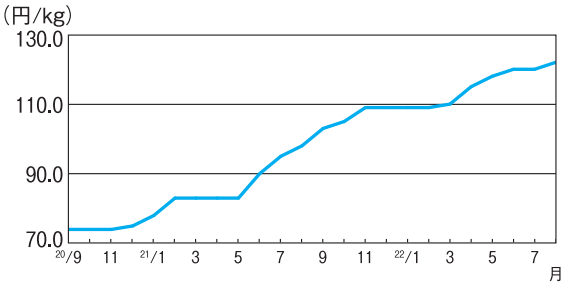

異形棒鋼 原料安加速,約2年ぶりに反落(掲載:P18~24)

現況:先安観の台頭で,競合激化

日本鉄鋼連盟調べによる2022年4~6月期の全国小形棒鋼出荷量は,205万3,000tと前年同期比4.6%の増加。

再開発事業やデータセンター,物流倉庫などの大型物件向け出荷が好調な一方で,マンションなどの中小物件では,建設費の上昇で計画の延期や中止が見受けられるなど,需要の冷え込みが顕在化している。

電力料金や合金鉄・電極などの副資材費,輸送費が高止まりする中,主原料の鉄スクラップ相場は直近ピーク時から約45%下落し,2021年春以来の水準まで落ち込んでいる。

先安観の台頭で需要者の指し値が強まり,流通業者間の競合が増加。

価格は,SD295・D16でt当たり11万7,000円(東京②)どころと前月比3,000円の下落となった。

先行き:弱含み

原材料の急落で,割高感を抱く需要者が値引き要求をさらに強める中,依然として採算確保を課題に掲げるメーカー各社は,価格交渉で安易に譲歩しない姿勢を打ち出している。

その一方で,他地区から安値玉の流入が散見されており,製販側の競合は激化の様相を呈している。

先行き,弱含み推移。

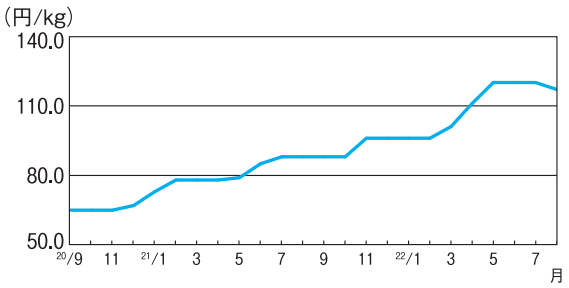

H形鋼 需給タイトで価格上伸(掲載:P30~31)

現況:大型物件は底堅く推移

2022年4~6月期のH形鋼の全国出荷量は,96万tと,前年同期比1.1%の増となった(日本鉄鋼連盟調べ)。

コロナ禍以前の水準には届いていないが,徐々に出荷量は持ち直している。

需要は大型の物流センターやデータセンター等に支えられ,底堅く推移しており,中規模の店舗やビル等も夏前から増加傾向にある。

価格は,200×100で前月比2,000円上伸し,t当たり12万2,000円(東京②)どころ。

主原料の鉄スクラップ価格は下落基調だが,電気料金や副資材費,物流費等が高騰しており,需給のタイト感を追い風に,メーカー側の春以降の値上げが一部浸透した。

資料出所:一般社団法人 日本鉄鋼連盟

先行き:じり高推移の公算大

メーカー側は,出荷前の契約残を潤沢に抱え,売り急ぐ必要がないことから強腰姿勢を崩していない。

仕入価格が高騰している流通側は,販売価格への転嫁に向けて,強気の姿勢で値上げの浸透を目指す構え。

一方,需要者側は,数量確保を優先しており値上げに応じる場面が散見。

足元の相場は引き続き販売側主導で展開され,じり高推移するとの見方が大勢。

先行き,強含みの公算が大きい。

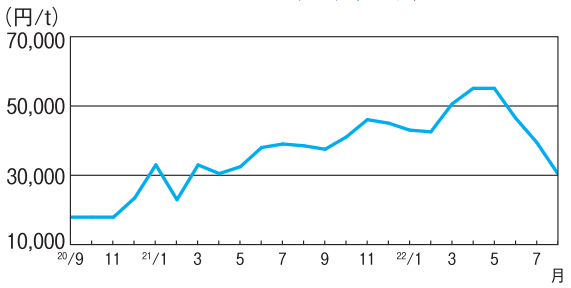

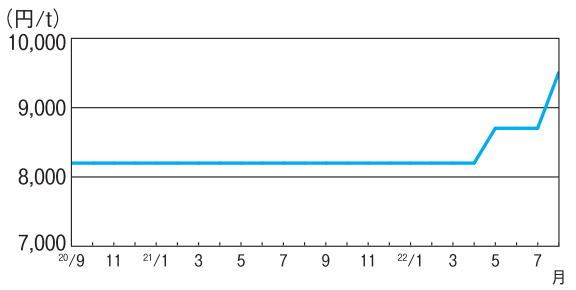

鉄スクラップ 輸出不振で需給緩和が拡大(掲載:P74~75)

現況:前月比9,000円の続落

財務省調べによる2022年4~6月期の鉄スクラップ輸出量は,約171万tと前年同期比26.5%の減少。

ロシア産の安価な半製品が海外市場で流通している影響から,日本産の割高感が継続。

加えて中国国内の鋼材需要の停滞により,東アジア向けの輸出を中心に引き合いが大幅に後退した。

国内では,需要者の電炉メーカーの生産は堅調ながらも輸出量の大幅減少により,需給バランスの崩れた状態が続いているため,問屋店頭買い入れ価格は,東京のH2でt当たり3万500円どころと前月比9,000円の続落。

直近のピーク時から2万4,500円下落となった。

資料出所:財務省「貿易統計」

先行き:弱含み

世界的にも鉄スクラップ市況の先安観が払しょくされない中で,海外相場との価格差は徐々に縮小しているものの,いまだ格差が残されている。

一方,電炉メーカーでは夏場の定修工事終了後に在庫を積み増すことから,国内需要が拡大するとみられる。

しかし,中国のゼロコロナ政策の継続により輸出量が急速に回復する見通しが立たない中では,国内のダブつきを解消するには至らないとの見方が大勢。

需給の改善には時間を要するとみられ,先行き,弱含み推移する公算が大きい。

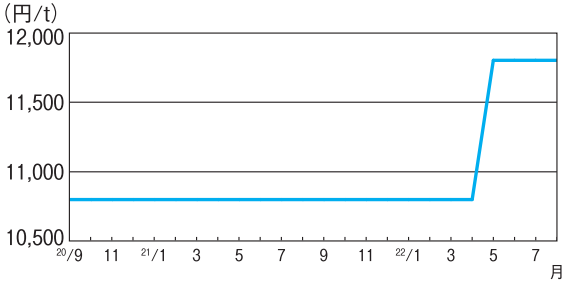

セメント 石炭価格の騰勢止まらず,もう一段高の様相(掲載:P78~79)

現況:全国的に1,000円以上の上昇

セメント協会調べによる2021年度の国内需要は,前年度比2.0%減の約3,788万tと3年連続の減少となった。

コロナ禍の影響による民間投資意欲の低下や,人手不足による工期の長期化などから,需要の回復に至っていない。

こうした中,石炭価格の上昇を背景にメーカーはt当たり2,000円以上の大幅値上げを表明。

昨年度末以降,販売側の売り腰は強く,2022年9月号までで全国的に1,000円以上上昇し,満額もしくは値上げの一部が浸透した。

価格は,東京の普通ポルトランド・バラでt当たり1万1,800円どころ。

資料出所:一般社団法人 セメント協会

先行き:販売側は強硬姿勢で交渉継続

今後は,市街地再開発事業の本格化などが民需をけん引するものとみられるが,落ち込んだ需要の底上げには至らなそう。

一方,ウクライナ危機を背景に石炭価格の騰勢が止まらないことに加えて円安の進行で,原材料コストが高騰。

メーカー側は,安定供給維持のため,石炭価格の変動を適時反映させる「石炭サーチャージ制度」の導入や大幅な値上げを表明している。

需要者側はこうした追加値上げに反発しているが,販売側が強硬に値上げを推し進める中,需要者側に有利な交渉材料に乏しい。

先行き,強含み推移の公算が大きい。

生コンクリート 全国的に価格転嫁の動き強まる(掲載:P80~174)

【全国】 生コン協組は過去最大幅の値上げ打ち出し

全国生コンクリート工業組合連合会調べによる2022年4~6月期の全国総出荷数量は,1,826万1,259m³で前年同期比1.6%減となった。

民需は緩やかに回復しているが官需の10.4%減が影響し減少した。

都市部では再開発工事向け,また地方部では物流倉庫施設向けなどが需要の中心となっているが,需要回復は限定的とみられる。

主要10都市における今月号の掲載価格は,2022年3月号対比で,新潟・福岡でm³当たり2,000円,東京で同200円上昇と原料コスト高が販売価格に転嫁された。

足元では,主原材料であるセメントが大幅上昇していることに加えて,骨材や混和剤,輸送費なども値上がりする中,過去最大幅の値上げを打ち出している生コン協組が多く,全国的に値上げラッシュが続く見込み。

また,コスト上昇分を短期間で価格に転嫁できる仕組みづくりも始まっており,こうした動きに需要者側は一定の理解を示す一方で,生コン側の供給過剰構造の改善を求める声も強まっている。

需要の拡大が見込まれない中,生産設備の縮小など需給バランスの適正化を図ることが,需要者側の理解につながるとみられる。

【札幌】

北海道生コン工組調べによる2022年4~6月期の出荷量は,約23万7,000m³と前年同期比8.5%減。

民間工事における本格稼働の遅れから荷動きは精彩を欠いている。

価格は,21―18―20でm³当たり1万5,500円どころ。

札幌生コン協組では,セメント価格の大幅な値上げ,骨材・混和剤等の原材料価格や輸送コストの上昇,さらに働き方改革の推進費用の増大などを理由として2023年1月受注分より2,500円の値上げを表明し,強固な共販体制を背景に販売側は売り腰を強める構え。

年内,横ばい。

【仙台】

宮城県生コン工組まとめによる仙台生コン協組の2022年4~6月期の出荷量は,6万8,080m³で前年同期比14.1%減。

病院や商業ビルなどの大口物件は一部にとどまり,需要は減少傾向。

価格は,21―18―20でm³当たり1万800円どころ。

仙台生コン協組は,原材料の値上げや輸送コストの上昇から,4月引き合い分から3,000円の値上げを打ち出した。

しかし,非組合員との受注競争が激しい中,需要者側の値上げに対する抵抗は強く交渉は難航。

先行き,横ばい推移の見通し。

【東京】

東京地区生コン協組調べによる2022年4~6月期の出荷量は,75万8,253m³と前年同期比19.5%の増加。

市街地再開発事業向けの需要が出荷量を押し上げた。

価格は,21―18―20でm³当たり1万5,200円どころ。

同協組は,2022年6月引き合い分より3,000円の大幅値上げを打ち出している。

大量の駆け込み注文により新規の引き合いが低調なことや,大幅値上げに対する需要者側の抵抗が強く,価格交渉の本格化にはしばらく時間を要する見通し。

先行き,横ばい。

【新潟】

価格は,21―18―25でm³当たり1万3,500円どころ。

新潟生コン協組調べによる2022年4~6月の出荷量は,2万5,985m³で前年同期比23.3%減。

セメントなどの値上げによる製造コストの上昇を受け,同協組は2022年4月契約分より1,000円の値上げを打ち出し,7月に浸透。

価格重視の販売方針を堅持し,非組合員との競合による安値受注の回避を徹底している。

セメントの再値上げにより,販売側では追加の値上げを検討する動きも出ているが,先行き,横ばいで推移する見通し。

【名古屋】

愛知県生コン工組調べによる名古屋・尾張地区の2022年4~6月期の出荷量は,56万4,380³で前年同期比1.5%減。

コロナ禍の影響による工事の遅れはあるものの,物流倉庫やオフィスビル等の民間大型物件が複数進行しており,需要は堅調である。

価格は,21―18―20で³当たり1万1,300円どころ。

名古屋生コン協組は,2022年4月より2,000円の値上げを打ち出しているが,足元では新規契約が少なく,値上げ交渉はこれから本格化のもよう。

先行き,強含み推移の見通し。

【大阪】

価格は,21―18―20でm3当たり1万9,400円どころと変わらず。

大阪広域生コン協組による2021年度出荷量は,前年度比約3.5%の減少となった。

2022年度も微減と見込んでいるものの,主要駅周辺の再開発工事,鉄道延伸工事,高層マンション,ホテル建設なども順調に進んでおり,需要は堅調に推移する見込み。

同協組では,原材料の値上がりを背景に2023年4月からの価格改定を表明。

依然として協組主導の市況形成が続いている。

先行き,横ばい推移の見通し。

【広島】

広島県生コン工組調べによる広島地区の2022年4~6月期の出荷量は,19万6,839³と前年同期比2.6%増加。

価格は,21―18―20で³当たり1万5,950円どころと横ばい推移。

豪雨災害復旧工事の完了や大型民間工事向け需要が一巡し,当面,目立った大型工事はみられない。

広島地区生コン協組では,4月より2,000円の値上げ浸透に向けて,強固な組合体制を背景に全力を注いでいる。

先行き,強含み推移の見通し。

【高松】

香川県生コン工組調べによる2022年4~6月期の

出荷量は,7万8,515³と前年同期比20.7%増。

中心部の再開発事業やマンション工事など民間建築向け需要に支えられ,荷動きは底堅く推移している。

価格は,21―18―20で³当たり1万6,800円どころと前月比変わらず。

共販事業を展開している香川県生コンクリート協同組合連合会では,セメント等原材料価格の値上がりを主な理由として,2022年10月出荷分から2,000円の値上げを打ち出している。

先行き,強含みで推移する公算大。

【福岡】

福岡県生コン工組調べによる2022年4~6月期の出荷量は,約38万1,000³と前年同期比8.0%の増加。

大型再開発事業や物流倉庫等の民需を中心に需要は堅調に推移している。

福岡地区生コン協組は,原材料費の上昇や働き方改革に伴う人件費負担の増加等を背景に2021年春からの値上げを表明。

売り腰を強めて需要者側との交渉を継続した結果,価格は,21―18―20で³当たり1万5,450円どころと前月比2,000円の上伸となった。

共販体制に乱れはなく,先行き,横ばい推移。

【那覇】

沖縄県生コン協組調べによる沖縄本島中南部地区の2022年4~6月期の出荷量は,26万8,802³と前年同期比15.2%増。

価格は,21―18―20で³当たり1万5,500円どころ。

同協組ではセメントの値上がりや輸送費の上昇等のコスト増を背景に,2022年4月契約分より3,000円の値上げを打ち出した。

販売側が売り腰を強める中,需要者側は安定供給を優先し,値上げの一部を容認する動きがみられることから,先行き,強含み推移の見通し。

骨材・砕石 全国的に価格交渉が進展(掲載:P175~197)

【全国】 コンクリート用骨材を中心に市況上伸

2021年度の出荷動向は,地域によって差がみられた。

北海道の新幹線建設や南関東の都市再開発など,大型プロジェクトが需要を支えた地区がある一方,中国,九州,北陸などは災害復旧工事や新幹線関連事業の一段落により低迷した。

全国的には,大型プロジェクト以外の一般工事向けの需要は少なく,荷動きはおおむね低調であった。

価格面では,2021年度末からの原油価格急騰により生産・運搬コストが増加しているとして,販売側は値上げ要求を強めている。

コンクリート用骨材では,全国的に生コン価格が強含みで推移していることを背景に,主たる需要者である生コンメーカーがコスト増による価格の引き上げに対して理解を示す向きが多く,価格転嫁が進展した地区が多い。

第1四半期では,青森・盛岡・山形・さいたま・新潟・名古屋・津・大阪・松江・岡山・高知・長崎・宮崎・鹿児島などの各都市で市況が上伸した。

コンクリート用骨材価格の上昇機運に伴い,販売側は道路用砕石についても値上げを図っていく構え。

当面,骨材市況は全般的に販売側主導の展開が続きそうである。

【札幌】

価格は,コンクリート用砕石20~5mmで³当たり4,900円どころ。

足元の出荷はやや減少傾向にあるものの,今後,マンション・商業施設工事に加え北海道新幹線延伸関連工事等の大型需要が控えており,荷動きは回復し堅調に推移する見通し。

主要供給元の札幌砕石共販協同組合では,生産コストの増加により2022年10月から500円の値上げを表明している。

秋入り後,採算確保に向けて販売側主導の交渉が展開されるもようで,当面,強含みで推移しよう。

【仙台】

道路用砕石の価格は,クラッシャラン40~0mmで³当たり2,800円どころ。

地区内では目立った大型物件が見当たらず,需要は低調に推移。

一部メーカーでは輸送コストの増加を背景に値上げを打ち出すも需要者側の抵抗は強く,交渉は難航。

先行き,横ばい推移の見通し。

一方,コンクリート用砕石は20~5mmで³当たり3,900円どころ。

生コン需要が減少傾向にある中,荷動きは低調に推移しており,メーカー側は現行価格の維持に注力。

先行き,横ばい推移の見通し。

【東京】

砂・細目の価格は,³当たり5,000円と前月比変わらず。

足元では,大型の都市再開発事業が本格化しており,需要は堅調に推移している。

こうした中,産地開発と運搬車両確保による安定供給の維持に加え,2021年度末からの原油価格上昇の影響によるコスト増分を転嫁すべく供給側では売り腰を強めている。

生コンメーカーは,販売側の主張に一定の理解を示しており,一部では値上げを受け入れる場面も散見されるが,市況全体を押し上げるまでには至っておらず,先行き,横ばい。

【新潟】

価格は,砂利25mm以下で³当たり4,400円どころ。

主要な供給元である阿賀野川骨材協同組合では,生産・運搬コストの上昇を理由に,2019年4月より300円の値上げを表明し,交渉を続けてきた。

時間を要したものの,生コン市況上昇を機に需要者の一部に値上げを容認する動きがみられ,5月に価格は上伸した。

製造コストがさらに大幅に上昇していることから,同協組ではもう一段の値上げも視野に入れているが,需要者側は反発しており,先行き,横ばい推移が続く見通し。

【名古屋】

生コン需要が好調に推移していることで,生コン用骨材の需給はひっ迫傾向にある。

価格は,砂・荒目で³当たり4,650円どころ。

メーカー側は,資機材価格の高騰,原石採取や運搬コストの増加などを理由に,需要者と交渉した結果,7月に400円の値上げが浸透した。

先行き,需給のひっ迫傾向が続く可能性は高く,需要者は安定供給を優先し再値上げを容認する動きが高まっており,強含み推移の見通し。

【大阪】

価格は,コンクリート用砕石20~5mmで³当たり4,600円どころ。

大阪府砂利石材協組による2022年4月出荷分からの値上げが浸透し,7月に300円上伸した。

需要先の大半を占める生コンの出荷量および市況はともに安定しており,同協組では引き続き市況安定に努める構え。

先行き,横ばいの見通し。

一方,再生クラッシャランは,40~0mmで³当たり1,050円どころ。

依然として需要は盛り上がりを欠いており,供給側は現行価格の維持が精いっぱい。

先行き,横ばいの見通し。

【広島】

価格は,コンクリート用砕石20~5mmで³当たり3,000円どころ。

目立った大型工事が見当たらない中で,出荷の伸びは期待薄である。

こうした中,メーカー側では,製造コスト上昇分を製品価格へ転嫁すべく交渉を続けているが,需要者側の購買姿勢は厳しく,交渉は難航している。

メーカー側は,粘り強く交渉を継続するとしているものの,先行き,現行相場維持が精いっぱいか。

【高松】

香川県砕石事業協組調べによる2022年4~6月期の砕石類総出荷量は,20万1,661tと前年同期比9.8%減。

中心部の再開発事業など民間建築向けの出荷がみられるものの,需要の減退傾向に変化はない。

こうした中,販売側では,製造・運搬コストの上昇や今後の需要減への対応を背景に,4月からの値上げを打ち出していた。

需要者側は当初抵抗していたものの,販売側の売り腰は強く,値上げが一部浸透。

価格は,コンクリート用砕石20~5mmで³当たり4,300円どころと前月比500円上伸した。

先行き,横ばいで推移する見通し。

【福岡】

福岡県砕石業協組調べによる2022年4~6月期の砕石類出荷量は,約23万7,900³と前年同期比5%の増加となった。

民間の再開発工事が活況な中,需要は堅調に推移している。

価格は,コンクリート用砕石20~5mmで³当たり2,800円どころ。

メーカー側は,製造コストおよび輸送コストの増加分を販売価格に転嫁すべく売り腰を強めている。

需要者側の購買姿勢は依然厳しいものの,販売側は一歩も引かない構え。

先行き,強含み推移の見通し。

【那覇】

価格は,クラッシャラン40~0mmで³当たり4,000円どころ。

目立った大型工事は見当たらず,荷動きは低調に推移している。

メーカー側は,生産・運搬コストの増加分を価格に転嫁したいものの,需要者側の購買姿勢は厳しい。

先行き,横ばい。

コンクリート用砕石は,20~5mmで³当たり4,800円と前月比変わらず。

一部メーカーは値上げを打ち出しているが,需要者側の指し値は厳しく,交渉に進展はみられない。

先行き,横ばい推移の見通し。

アスファルト混合物 ストアスは依然として高値圏(掲載:P314~329)

【全国】 交渉進展次第では一段高の見通し

日本アスファルト合材協会調べによる2022年4~6月期の会員工場の製造量は,777万7,401tと前年同期比4.1%の減少となった。

地区別の出荷状況をみると,関東,近畿地区では主要国道の修繕工事や高速道路の大型補修工事が下支えとなり,前年同水準であった。

一方,他地区では,コロナ禍により民間需要が低調だったことに加え,自治体発注の道路工事が漸減傾向にあることから,前年同期比を下回った。

価格面では,全国的に多くの地区で市況の上伸がみられた。

主原料のストアスが,原油相場の影響から小幅に下落したものの,依然として高値圏を推移している中,累積的な採算悪化の続く供給側は,強固な販売姿勢で需要者側との交渉に臨んだ結果,値上げの一部が市場に浸透したもよう。

今後の動向については,ストアス価格上昇分を販価に転嫁しきれていない販売側が,もう一段の価格引き上げを目指し,交渉を継続する構えをみせている。

需要者側はさらなる値上げの受け入れには慎重な姿勢だが,背景にある国際情勢不安には理解を示しており,交渉の進展次第では一段高となる見通し。

【札幌】

北海道アスファルト合材協会調べによる2022年4~6月期の製造量は,19万1,848tで前年同期比17.4%減。

維持補修工事の小口物件が需要の中心で製造量は大幅減となった。

価格は,再生密粒度(13F)でt当たり1万2,950円どころ。

6月に1,600円上伸したが,ストアス価格が高値圏で推移し,製造コストが上昇していることから,メーカー各社は再値上げを表明し早期の浸透に向け注力している。

先行き,強含み推移。

【仙台】

仙台地区の2022年4~6月期の製造量は,前年同期比7.2%減の11万6,261t(日本アスファルト合材協会東北連合会調べ)となっている。

価格は,再生密粒度(13)でt当たり1万400円どころ。

ストアス価格が高値圏で推移する中,メーカー側ではコスト上昇分を価格転嫁すべく値上げを打ち出し,需要者側と継続的に交渉を行っている。

需要者側は難色を示しているものの,メーカー側は値上げ浸透に向けて売り腰を強めており,先行き,強含み推移の見通し。

【東京】

2022年4~6月期の製造量は,38万2,399tと前年同期比1.0%増(東京アスファルト合材協会調べ)。

主要国道や高速道路の補修工事が下支えとなり前年同水準となった。

価格は,再生密粒度(13)でt当たり9,500円と前月比800円の上伸。

度重なる原材料高に伴い大幅に採算が悪化した供給側は,強固な姿勢で価格交渉をした結果,値上げの一部が浸透した。

今後の収益悪化を危惧する供給側は交渉を継続する構えをみせており,一段高となる可能性大。

【新潟】

価格は,再生密粒度(13)でt当たり1万1,900円と前月比800円の上昇。

2022年4~6月期の製造量は,23万7,839tと前年同期比で微増(日本アスファルト合材協会調べ)。

ストアスや燃料油等の急騰により,急速に採算が悪化している製造側は,2022年4月より値上げを実施。

需要者側は,大幅値上げに対し抵抗を示していたが,阿賀野バイパス等の大型工事需要が本格化する中,安定供給を最優先に値上げを受け入れた。

先行き,横ばいで推移する見通し。

【名古屋】

愛知県アスファルト合材協会調べによる2022年4~6月期の製造量は,42万3,338tで前年同期比5.5%減。

コロナ禍の影響を受けて民間工事が停滞し,需要は盛り上がりを欠いている。

メーカー側は,原材料のストアス価格の高騰や燃料費の上昇などを理由に値上げを打ち出し,需要者側と交渉を続けている。

価格は,再生密粒度(13)でt当たり9,700円どころ。

需要者側の購買姿勢は厳しいものの,メーカー側の売り腰は強く,先行き,強含み推移の見通し。

【大阪】

価格は,再生密粒度(13)でt当たり1万200円どころと前月比600円上伸。

大阪アスファルト合材協会調べによる2022年4~6月期までの大阪府下の製造量は,31万7,933tで前年同期比2.3%の増。

官需は堅調に推移しているものの,民需の回復に遅れがみられることから,今後の出荷量は低調に推移する見通し。

メーカー側は原油などの資源高を受け採算が大幅に悪化。

さらなる販価改善に向け,かつてない強硬な販売姿勢を維持している。

先行き,強含み推移の見通し。

【広島】

広島県アスファルト合材協会まとめによる2022年4~6月期の製造量は,16万2,458tと前年同期比11.6%減となった。

価格は,再生密粒度(13)でt当たり1万円どころ。

6月に500円上昇したものの,メーカー側では,製造コスト増加分の積み残しについて,需要者側との交渉を継続しているが,交渉は難航。

需要増加は期待薄で,先行き,現行価格維持が精いっぱい。

【高松】

香川県アスファルト合材協会調べによる2022年4~6月期の製造量は,7万8,478tと前年同期比12.7%減。

需要は,補修向けが中心で,低調に推移。

こうした中,メーカー側では,原材料価格の値上がり等を理由に,4月以降,t当たり1,000~2,000円の値上げを打ち出し,交渉に臨んでいた。

需要者側は当初抵抗していたが,メーカー側は採算確保の姿勢を堅持。

ここにきて安定供給を優先した需要者側は値上げの一部を容認した。

価格は,再生密粒度(13)で1万4,100円どころと前月比1,000円の上伸。

先行き,横ばいの見通し。

【福岡】

2022年4~6月期のアスファルト混合物製造量は,29万6,332tで前年同期比10.1%の増加(福岡県アスファルト合材協会調べ)。

価格は,再生密粒度(13)でt当たり1万600円と前月比600円の上伸となった。

販売側は,原材料のストアス価格の高止まりによる製造コスト高の未転嫁分を,製品価格に反映すべく交渉を継続している。

度重なる値上げに対し,需要者側の抵抗は強いものの,販売側は採算重視の姿勢を崩していない。

先行き,強含みで推移。

【那覇】

沖縄県アスファルト合材協会調べによる2022年4~6月期の本島内の製造量は,5万3,539tと前年同期比約32.1%の減少。

官民とも目立った大型工事が見当たらず,需要は盛り上がりを欠いている。

価格は,再生密粒度(13)でt当たり1万3,500円と前月比変わらず。

6月に500円上伸したものの,主原料のストアス価格が高値圏で推移しており,メーカー側はさらなる価格の引き上げを求め需要者側と交渉を続ける構え。

当面,横ばいで推移する見通し。

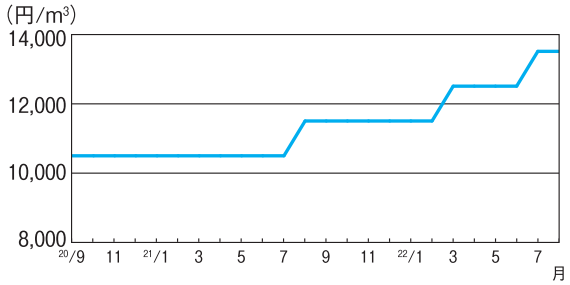

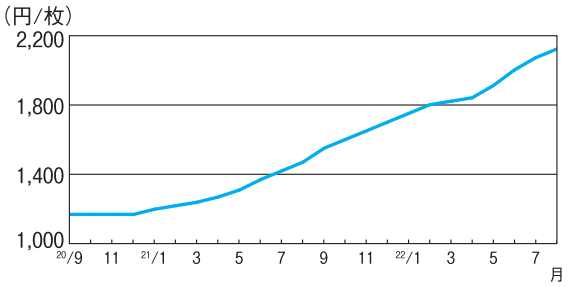

型枠用合板 20カ月連続の上伸(掲載:P217)

現況:輸入コスト高から騰勢続く

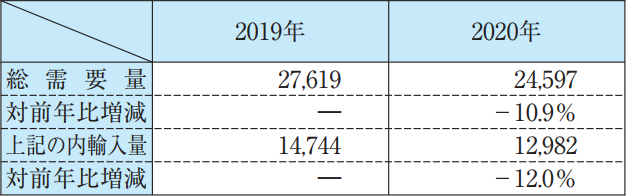

日本合板工業組合連合会発表による2022年1~6月期の合板輸入量は,約138.3万m³で前年同期比12.8%増。

型枠用合板に限定した場合,最大輸入元であるマレーシアからの輸入量は同0.5%減の約42.2万m³と,コロナ禍前の数量には戻っておらず,国内の港頭在庫は長期にわたり低水準にとどまっている。

産地では入国規制が緩和され,外国人労働者が増加しているものの,多くがパーム油産業に流れている。

このため林業や合板工場の労働力不足は依然として解消されず,産地の型枠用合板の生産量は回復には至っていない。

足元では,産地高と円安の影響から仕入れコストは高値圏で推移。

目先の入荷玉が市中価格を上回る逆転現象の是正のため,流通側は前月に引き続き販売価格の引き上げを実施した。

価格は,東京の無塗装品ラワン12×900×1800mmで枚当たり2,120円と,前月比50円高で20カ月連続上伸を示した。

資料出所:日本合板工業組合連合会

先行き:強含み推移

産地では,原木不足が解消されないまま,雨季を迎えることとなり,一層,原木の調達が困難となる見込み。

このため生産量の増加は期待薄で,産地価格は高値圏で継続しよう。

先行き,強含みで推移する見通し。

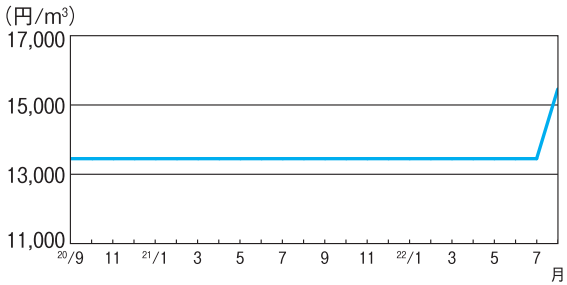

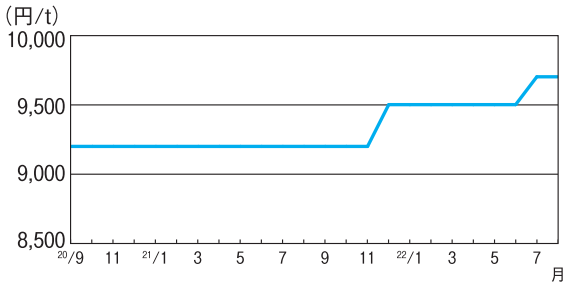

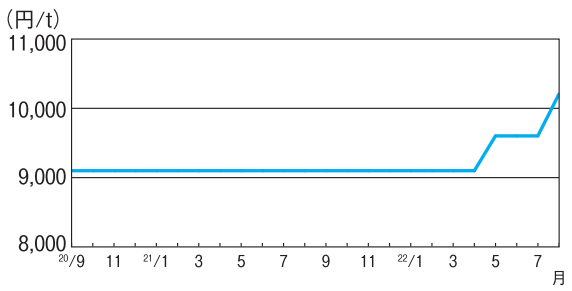

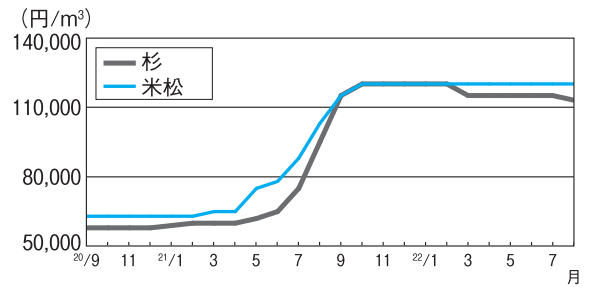

木材 国産材,前月比2,000円の下落(掲載:P232~248)

現況:需要に乏しく盛り上がりを欠く

国土交通省発表による6月の木造住宅の新設着工戸数は,4万2,380戸と前年同月比7.4%減少。

資材高と住設機器不足による着工遅れなどの影響から,住宅購入意欲は低迷しており,木材の荷動きは低調に推移している。

需給緩和と輸入材の入荷が順調なことから,国産材の在庫に荷余り感が生じている。

価格は,東京の正角材・杉(KD)3.0m×10.5×10.5cm特1等でm³当たり11万3,000円と,前月比2,000円の下落となった。

米材は,米国内の住宅需要の落ち込みにより,産地価格は落ち着いているものの,円安により調達コストは高値圏で推移している。

そのため,供給側は需要者側の値下げ要求には応じていない。

価格は,東京の平角材・米松(KD)4.0m×10.5(12)×15~24cm特1等でm³当たり12万円と前月比変わらず。

集計方法の変更により2019,2020年分のみ掲載。

資料出所:農林水産省

先行き:秋需に期待も出足鈍い

ロシアのウクライナ侵攻により,ウッドショックの再来を危惧して手配を急ぐ動きもあったが,足元では輸入材の調達に問題は発生していない。

また,国内需要が盛り上がりを欠く状況もあり,国産材,輸入材ともに在庫は豊富。

今後,秋需に期待する向きもあるが,今のところ引き合いの出足は鈍く,先行き,国産材,米材ともに弱含みで推移する見通し。

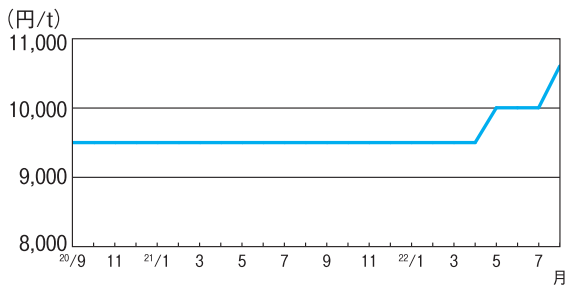

平角材(米松(KD)4.0m×10.5(12)×15~24cm 特1等)〈東京〉

石油製品 原油相場が軟化も採算重視強まる(掲載:P258~260)

現況:軽油,ガソリン価格下落

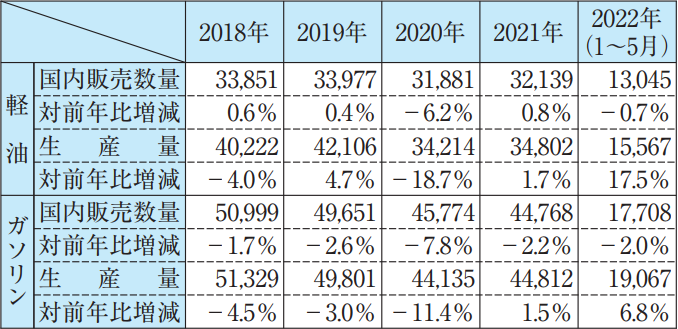

経済産業省発表の2022年1~5月期の資源・エネルギー統計によると,軽油の国内販売数量は,約1,304万㎘と前年同期比0.7%減少し,ガソリンも約1,770万㎘と同2.0%減少。

コロナ禍前の2019年対比では軽油が5.7%,ガソリンは同11.1%といずれも減少したままで,本格的な回復には至っていない。

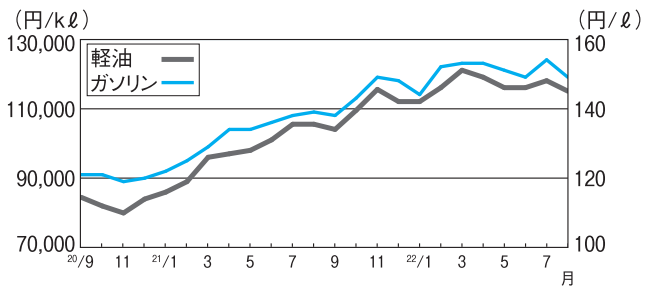

8月に入り,中東産原油相場がウクライナ侵攻前の水準まで下落。

軽油の価格は,㎘当たり11万6,394円(ローリー渡し・全国平均)と前月比3,000円下落。

ガソリンは,夏季需要期を迎え量販志向の販売業者が増加したことにより,レギュラー(スタンド渡し・全国平均)でℓ当たり160.9円(消費税抜き)と前月比3.0円の下落となった。

資料出所:経済産業省「資源・エネルギー統計」

先行き:横ばい推移か

政府の燃料油価格激変緩和対策事業による補助金により,末端価格の高騰は抑制されてきた。

足元の原油相場は下落基調だが,9月末を期限とする補助金終了を見据え,販売側は採算重視の姿勢を強めている。

原油相場の動向が不透明ながら,先行き,横ばい推移か。

ガソリン(レギュラー・スタンド)(ℓ) 〈東京〉

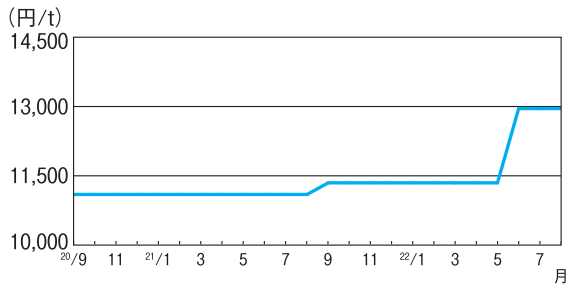

電線・ケーブル 銅価下落の影響から市況続落(掲載:P646~672)

現況:前月比4.4%下落

日本電線工業会の電線受注出荷速報によると,主要部門である電気工事業者または販売業者向けの2022年4~6月期の出荷実績は,約7万1,142tと前年同期比0.3%の微増となった。

再開発事業向けの工事が端境期を抜け切れていない中,一部資材の納期遅延の影響も相まって需要の停滞感が拭えない。

ただ,秋口に向けて引き合いは増えつつあり,需要に明るい兆しが出始めている。

一方,8月初旬の国内電気銅建値は,t当たり111万円と前月初旬比で3万円の上伸。

足元の銅価は上昇しているものの国際銅相場の急落を受けて,ここ2カ月では23万円の大幅下落となった。

このため需要者側は値引き要求を強めているが,販売側は銅価上昇分が販価に転嫁できていないことに加え,高値で仕入れた在庫を抱えていることから,下落幅の縮小に注力。

価格は,東京のCVケーブル600V3心38mm²でm当たり1,670円と前月比4.4%の下落を示した。

資料出所:一般社団法人 日本電線工業会

先行き:銅価の動向は不透明

銅価が目まぐるしく変化する国際情勢に左右され,不安定な動きを続ける中,今後も販売側,需要者側ともに銅価をにらみながらの価格交渉が続く見込み。

先行き,横ばいで推移する見通し。

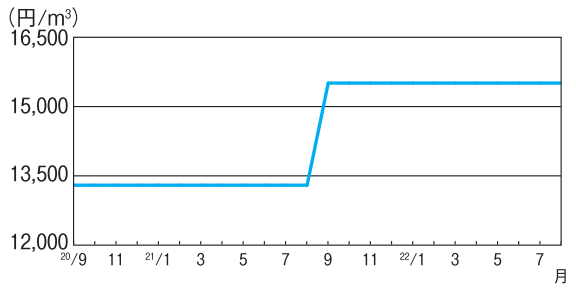

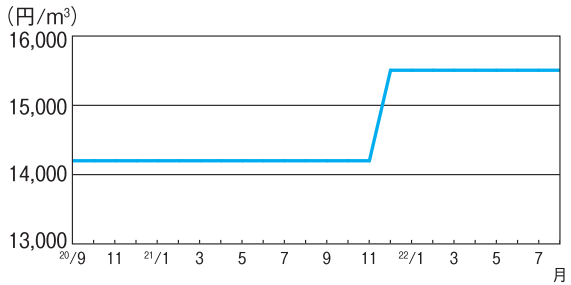

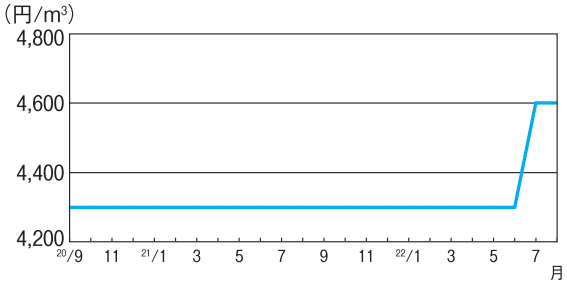

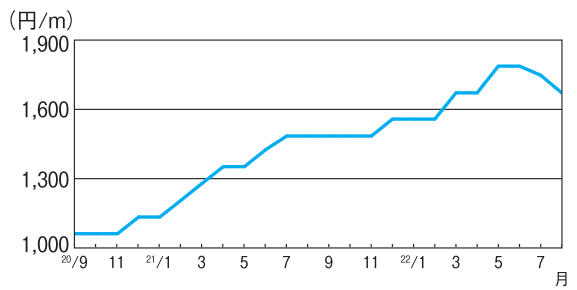

ガス管 流通側は未転嫁分浸透に向け,強気姿勢を崩さず(掲載:P770~771)

現況:メーカーの値上げ,市場に一部浸透

需要は,市街地再開発事業の大型工事向けが活況を呈する一方で,中小物件は依然として低調に推移している。

2021年初頭から続く高炉メーカー側の値上げの申し入れは,ロシアのウクライナ侵攻を境にして2022年3月以降一段と強さを増している。

流通側もこれを受け需要者に対する売り腰を強めており,販売価格への転嫁をより一層推し進めている。

足元では,度重なるメーカーの値上げで先高観が台頭する中,需要者側もその一部を受け入れている。

東京の白管ねじなし25Aの価格は,本当たり2,860円と,前月比340円高となり13.5%の上伸。

4月以降約26%の上昇となり,過去最高値を更新している。

先行き:強含み推移

首都圏では,2022年下期以降さらなる大型再開発物件が予定されており,需要の下支えとして期待する声が高い。

一方で,需要の中心である中小物件は,資材高騰の影響から工事の延期や中止が危惧されるなど,先行き不透明な状況が続くもよう。

価格面では,度重なる値上げに対し需要者側の反発が強まっているものの,メーカー値上げの未転嫁分浸透を急ぐ流通側は,引き続き強気姿勢で交渉に臨む構え。

先行き,強含み推移の公算が大きい。

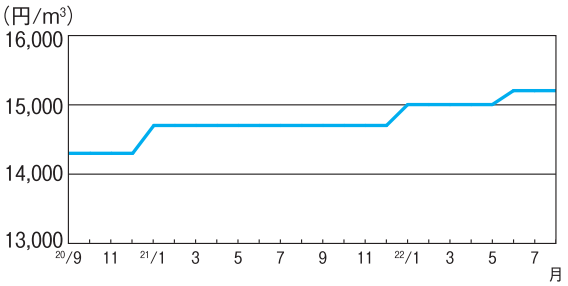

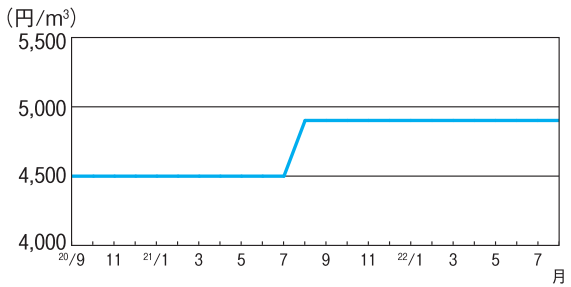

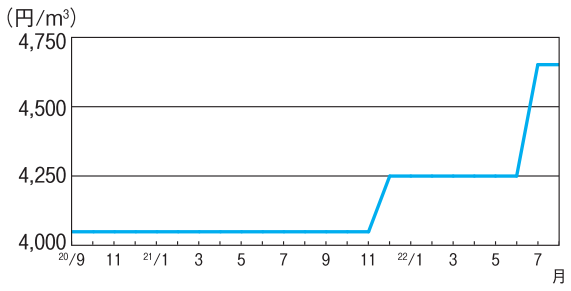

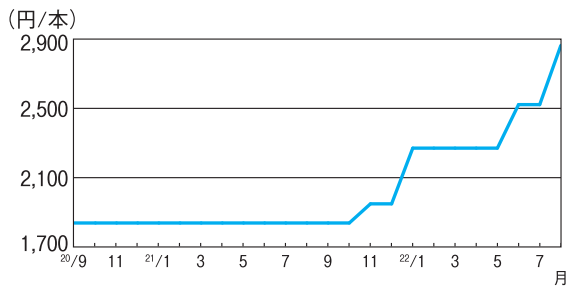

塩ビ管 原料費高が続き値上げ交渉本格化(掲載:P812~815)

現況:度重なる値上げ打ち出しで売り腰強まる

塩ビ管継手協会調べによる2022年4~6月期の出荷量は,5万8,298tと前年同期比で3.8%減となった。

原料となる塩ビ樹脂を製造するメーカー各社は,原油の高騰によるナフサ高を主たる背景として,2021年2月以降に4回の値上げを表明。

塩ビ管メーカー各社も2021年4月以降,2022年6月までに4度にわたる値上げを打ち出したことで,流通各社は,2021年秋口以降,値上がり分を販売価格に転嫁すべく売り腰を強めてきた結果,値上げが浸透。

価格は,東京の一般管VP50mmで本当たり1,440円どころと,2022年3月号と比較し約17%の上伸を示した。

資料出所:塩化ビニル管・継手協会

先行き:強含みで推移

原油価格は依然高値圏で推移しており,ナフサ価格は高止まりが続いている。

一方,都心部の再開発事業は活発に動き始めているが,設備関連工事の本格化はまだ先との見方が強く,足元の需要は盛り上がりを欠いている。

この状況下,流通各社はこれまでの値上げ積み残し分の確保と併せて,新たに発表された6月値上げ分を再販価格に転嫁すべく,需要者との値上げ交渉を本格化させている。

先行き,強含みで推移する見通し。

【出典】

最終更新日:2023-02-06