景気は緩やかな回復が続く 建設資材価格は引き続き高値圏をじり高に推移

景気は緩やかに回復、建設投資は高水準を維持

政府は、7月に発表した月例経済報告で「景気は、緩やかに回復している」として5月に上方修正した判断を3カ月連続で据え置いた。

そのうち公共投資については「堅調に推移している」としており、住宅建設では「底堅い動きとなっている」、設備投資においても「持ち直している」と手堅い内容の判断が示されている。

先行きについても、海外景気の下振れによる景気下押しリスクや物価上昇・金融資本市場の変動等の影響に十分注意が必要としながらも、「雇用・所得環境が改善する下で各種政策の効果もあって、緩やかな回復が続くことが期待される」としている。

また、国土交通省が7月に発表した「建設総合統計」によると、2023年5月の出来高総計は4兆1,722億円で前年同月比6.0%増と13カ月連続で増加している。

内訳においても公共総計、民間総計ともに前年同月比プラスが続いており、公共、民間ともに堅調な数値となっている。

また、同じく国土交通省発表の「建設工事受注動態統計調査」においても1~5月の元請受注高の合計額では前年同期比1.4%の増、うち公共が11.7%増、民間が2.5%減と、やや民間投資に減速感があるものの、建設需要は底堅く推移していることがうかがえる。

一部に下落する資材がみられるも、建設資材価格は高値圏をじり高に推移

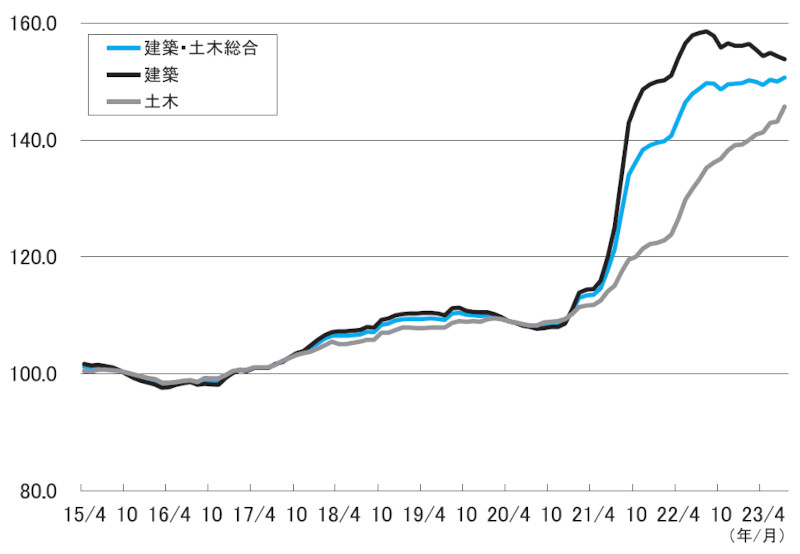

2021年度より大幅な上伸をした建設資材価格は、依然、高値圏を推移しているが、資材ごとにより原材料コストや需給動向に応じた値動きが色濃くなっている。

当会調査に基づく建設資材価格指数では、この半年で土木・建築の総合指数は1.0ポイント上昇しているが、内訳をみると土木が6.5ポイントの上昇に対し、建築は2.3ポイント下落しており、資材ごとによる騰落傾向の差がそれぞれの指数に影響を及ぼす状況となっている(表-1)。

主要資材別の価格動向をみると、生コンクリートは、主原材料であるセメント価格の高騰から、販売側のコスト転嫁に向けた値上げ活動が展開され、多くの都市で価格が上昇している。

軽油など石油製品も原油相場の上伸、円安の進行による原材料の調達コストの増加に加え、政府補助金の縮小により価格が上昇している。

一方、異形棒鋼やH形鋼などの鋼材類は、原材料費の一服感や中小建築物件の不振による需要の伸び悩みから価格は弱基調に推移している。

アスファルト混合物についても、競合の増加などから、下落に転じる地区が散見されている。

木材類も国産材、輸入材ともに国内需要の不振が続く中で下落傾向が続いている。

先行きについては、生コンやコンクリート二次製品、石油製品などは引き続き強基調で推移する見込み。

アスファルト混合物も大都市圏では弱含む都市もあるが、全国的には強含みで推移するとみられる。

鋼材類、木材類などは当面、弱基調の状況が続く見通しである。

また、ガス管や塩ビ管などは、これまでの値上げ幅ではコスト転嫁が不十分とされながらも、原材料価格の市況後退や需要が振わないことから交渉に進展はみられず横ばいの見通し。

一部の資材で下落基調がみられる一方で、多くの資材では人件費やエネルギーコスト、輸送コストの先高観などから供給者側が現行価格の維持やもう一段の値上げを唱えている。

全体的には、騰勢はやや弱まりつつも、引き続き高値圏内をじり高に推移していくとみられる。

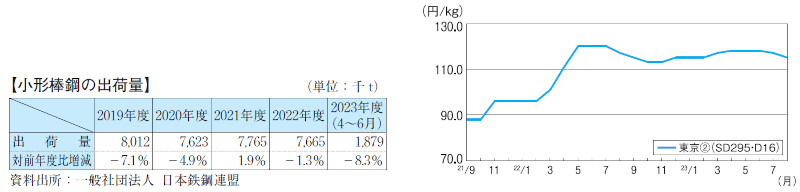

異形棒鋼需要不振で競合激化、先安観台頭(掲載:P18~24)

現況:前月比2,000円続落

日本鉄鋼連盟調べによる4~6月期の全国小形棒鋼出荷量は187万9,000tと前年同期比8.3%の減少。

建設資材や運搬コストの高騰、人手不足による工事中止や工期遅延の発生などが需要を下押しする要因となった。

足元の需要は、首都圏の大型マンションや物流倉庫、再開発事業等は底堅く推移しているものの、中小物件は引き続き低調で、夏枯れの商況を呈している。

価格は、SD295・D16でt当たり11万5,000円(東京②)どころと前月比2,000円の続落。

新規引き合いが精彩を欠く中、需要者側の値下げ要求が強まり安値寄りの取引が散見され下落した。

先行き:当面、弱含み推移の公算大

主原料の鉄スクラップ価格はおおむね横ばいで推移しているが、輸送費や人件費は上昇。

メーカー側は、製造コスト上昇への警戒感から採算重視の姿勢を崩していない。

一方、需要者側の指し値要求は厳しさを増しており、数量確保を優先する流通側は、値下げ要求の受け入れを余儀なくされている。

市況好転の材料が乏しく、当面、弱含みで推移する公算が大きい。(谷村)

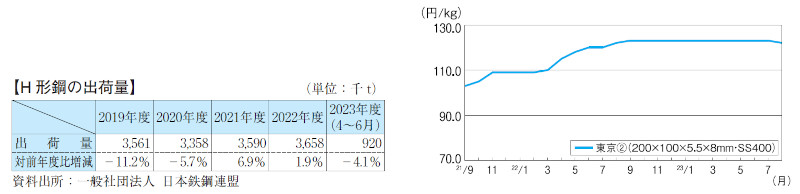

H 形鋼需要低迷が長期化、市況軟化(掲載:P30~31)

現況:3年2カ月ぶりの下落

2023年4~6月期のH形鋼の全国出荷量は、約92万tと前年同期比4.1%の減少(日本鉄鋼連盟調べ)。

需要は、再開発事業やデータセンター等の大規模物件が底堅く推移しているものの、鋼材をはじめとする諸資材の価格高騰により、中小物件の計画の延期や中止が相次いでおり、不振を強めている。

価格は、200×100でt当たり12万2,000円(東京②)どころと3年2カ月ぶりに下落し前月比1,000円安。

中小物件向けを中心とする店売り市場では、需要低迷の長期化で流通各社の手持ち物件が減少しており、安値受注の動きが広がった。

先行き:じり安推移の公算大

メーカー側は、選別受注や減産などの生産調整により需要見合いの供給体制を継続する中、電気料金や合金鉄、運搬費の上昇など製造・流通コスト増に対応すべく、採算重視の販売姿勢を堅持している。

しかし、足元では、大規模物件の需要が端境期に入り荷動きが鈍化していることに加え、中小物件需要の長期低迷から需要者側の指し値が強まっている。

鋼材需要期の秋需への期待も乏しく、地合いの弱い商況が続く見通し。

目先、弱含みで推移する公算大。(菊池)

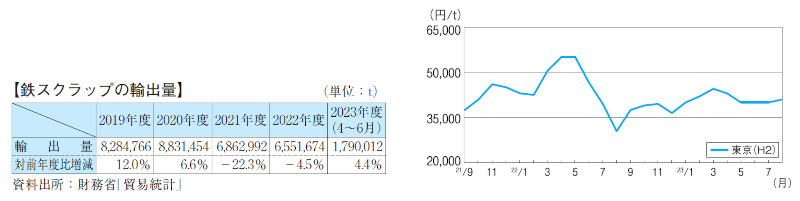

鉄スクラップ市中発生低迷も需給は低位で均衡(掲載:P74~75)

現況:5カ月ぶり上伸

財務省調べによる4~6月期の鉄スクラップ輸出量は、約179万tと前年同期比4.4%の増加。

急激な円安の影響もあり、6月は輸出量が前年10月以来の60万tを超えるまでに回復した。

その後は、ベトナムの建設需要低迷、韓国の夏季減産等により、アジア圏の鉄スクラップ需要は低調に推移。

相場の「国内高・海外安」の構図は変わらず、新規成約は難航している。

国内では、鋼材需要が精彩を欠く中、電炉メーカーの買い意欲は消極的な状況が続いている。

一方、猛暑の影響で解体工事の進捗が遅れており、発生量は典型的な『夏枯れ』の様相を呈している。

需給は低位で均衡しているものの、問屋店頭買い

入れ価格は、H2でt当たり4万1,000円と5カ月振りに上昇し前月比1,000円高となった。

先行き:夏季炉休で、目先弱含み

主力輸出先である韓国やベトナムなど海外需要先の買い意欲は停滞しているものの猛暑により発生が減少していることから、市場は需給双方の模様眺めで展開している。

しかし、夏季炉休前に一部電炉メーカーが在庫調整のため荷受け制限・荷受け止めしている影響で、需給バランスはわずかに緩和傾向。

複数の電炉・高炉メーカーで小幅ではあるが買値を下げる動きも出始めており、目先、弱含み推移する公算が大きい。(三井)

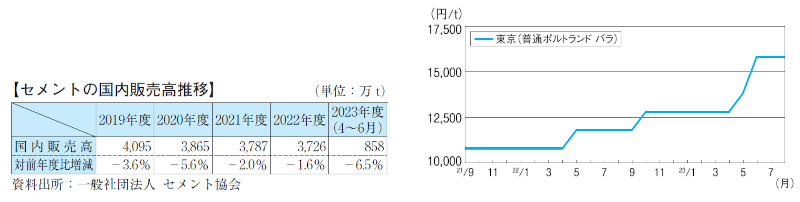

セメント需要低迷の中、大幅値上げが市場に浸透(掲載:P78~79)

現況:追加値上げの交渉が進展し、市況上伸

セメント協会調べによる2022年度の国内販売高は前年度比1.6%減の約3,726万tと4年連続で減少となった。

2020年度から続くコロナ禍の影響を受けた民間設備投資意欲の低下と官需の不振から、全国的に需要は低迷している。

こうした中、石炭をはじめとするエネルギー価格の高騰を背景に、メーカーは2021年末に実施したt当たり2,000円程度の値上げに続き、2022年10月から異例ともいえる3、000円以上の大幅な追加値上げを表明。

2023年の年明け以降、価格交渉が進展し、9月号までに全国で値上げの満額もしくは一部が浸透。

東京地区の価格は、普通ポルトランド・バラで3月号比3,000円上昇し1万5,800円となった。

先行き:メーカーは現行販価維持へ注力

同協会は、2023年度の国内需要を前年度同水準の3,800万tと想定。

都市部の再開発事業や半導体関連の大型工場建設等を抱える一部の地区では荷動きが活発化するとみられるが、全国的な需要回復には至らなそう。

一方、大幅値上げの主因である石炭価格は反落。

しかし、メーカー側は石炭相場の先行きが不透明であることや、カーボンニュートラルに向けた設備投資の必要性から、値上げの満額確保を前提とした販価の維持に注力する構え。

需要者側は今のところ様子見の姿勢をみせており、先行き、横ばい推移。(矢本)

生コンクリート原料コスト高騰で大幅上昇(掲載:P80~174)

全国契約形態の見直しも交渉の焦点へ

全国生コンクリート工業組合連合会調べによる4~6月期の全国総出荷数量は1,735万7,063m³で前年同期比5.0%減となった。

内訳は民需が1,202万m³で同3.1%減、官需が533万m³で同8.8%減と、官需の落ち込みが目立つ。

都市部の再開発事業や地方部における物流倉庫施設などがけん引しているものの、全体を底上げするほどの勢いはない。

主要10都市における今月号の本誌掲載価格は、2023年3月号対比で、m³当たり札幌4,500円、仙台1,200円、新潟1,000円、大阪5,700円、広島2,500円、高松2,000円、福岡4,100円、那覇1,000円と大幅に上昇しており、東京、名古屋でも強含んでいる。

近年のエネルギー価格の高騰に伴うセメントなどの原料コスト上昇が、過去に例のない大幅値上げの主な要因となっている。

販売側は、こうした急激なコスト増に対して、現状の契約形態では、価格転嫁がコスト上昇のスピードに追い付かず、生コンメーカーの採算悪化につながっていると主張。

各生コン協組ではコスト上昇分を速やかに販価に転嫁する新たな契約方式を模索する動きが広がっている。

今後、価格に加えて、契約形態の見直しも交渉の焦点になるとみられる。(矢本)

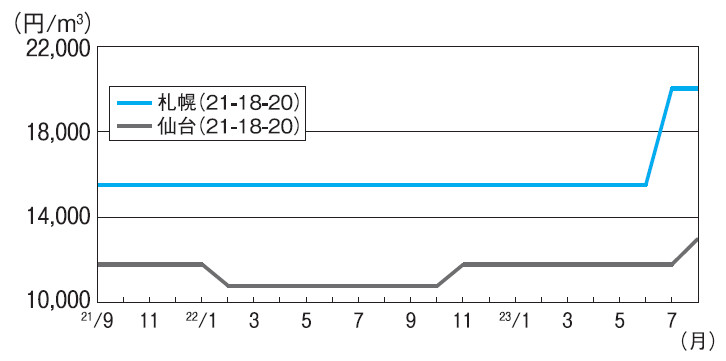

札幌

北海道生コン工組調べによる4~6月期の出荷量は、約26万5,000m³と前年同期比11.8%増。

市街地再開発事業や北海道新幹線延伸工事等への需要を抱え、当面は堅調な出荷が続く見込み。

札幌生コン協組では、原材料価格の値上げや運搬コスト増を背景に4月から4,500円の値上げを実施。

供給側は徹底した採算重視の姿勢を堅持し、市場では7月時点で早期に満額が浸透した。

価格は、21―18―20でm³当たり2万円どころ。

同協組による共販体制に乱れはなく、先行き、横ばいで推移しよう。

仙台

宮城県生コン工組調べによる仙台地区4~6月期の出荷量は、6万4,400m³で前年同期比5.4%減。

仙台地区生コン協組は、1月契約分から2、000円の値上げを打ち出し需要者側と交渉。

非組合員との受注競争により交渉は難航していたが、新年度に入り新規物件が動き出したことから、値上げの一部が浸透。

価格は、21―18―20でm³当たり1万3,000円と前月比1,200円の上伸。

同協組では値上げ未達分の獲得を目指しているが、非組合員との競合で浸透には時間を要する見通し。

先行き、横ばい。

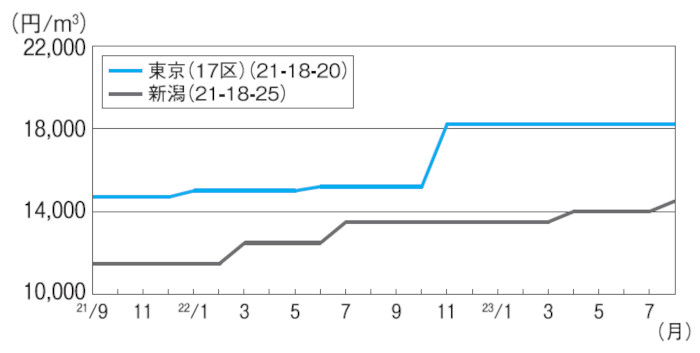

東京

東京地区生コン協組調べによる4~6月期の出荷量は、63万2,309m³と、前年同期比16.6%の減少。

再開発事業向けの需要は底堅いものの、施工現場の人手不足などを背景とした工程の遅れから荷動きがさえない。

価格は、21―18―20でm³当たり1万8,200円どころと横ばいで推移。

同協組は、4月引き合い分より2,000円の値上げを実施。

値上げ前の駆け込み注文増加の反動から交渉は遅れていたが、新規の引き合いが増加するにつれて交渉が活発化。

販売側の売り腰は強まっている。

先行き、強含み。

新潟

価格は、21―18―25でm³当たり1万4,500円どころと前月比500円高となった。

新潟生コン協組では、昨年10月に2,000円の値上げを表明し需要者との交渉を継続中で、2022年10月号比では1,000円の上昇となった。

同協組調べによる4~6月期の出荷量は2万4,410m³で前年同期比6.1%減。

現状に危機感を覚える非組合員の一部も同協組の販売方針に同調する動きをみせていることから市況は強基調で推移。

先行き、強含み推移の見通し。

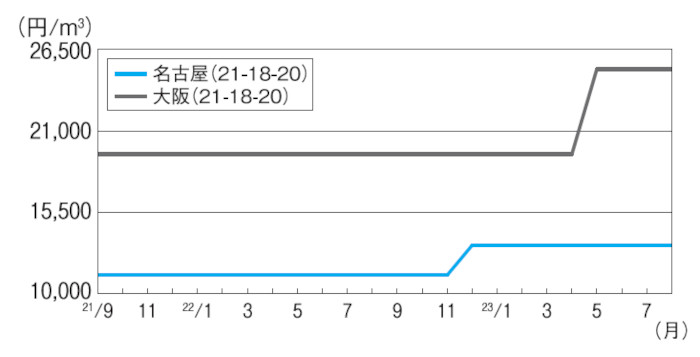

名古屋

愛知県生コン工組調べによる名古屋・尾張地区の4~6月期の出荷量は57万7,380m³で前年同期比2.3%増。

リニア中央新幹線関連工事や物流倉庫、マンション工事等大型工事が複数進行しており需要は堅調に推移している。

価格は、21―18―20でm³当たり1万3,300円どころ。

名古屋生コン協組は、セメント等原材料価格の上昇等を背景に、4月より2,000円の値上げを表明。

同協組の強い販売姿勢を受け、需要者側も一定の理解を示している。

先行き、強含みで推移しよう。

大阪

大阪広域生コン協組調べによる2022年度の出荷量は703万m³で前年度比0.7%減と小幅な減少となった。

今後は大阪・関西万博工事の本格化が見込まれることに加え、主要駅周辺の市街地再開発やマンションなど需要は底堅く推移する見込み。

価格は、21―18―20でm³当たり2万5,100円どころ。

同協組の強固な結束力を背景にした共同販売事業の市場への影響力は大きく、組合主導の市況形成が続いている。

先行き、横ばいで推移する見通し。

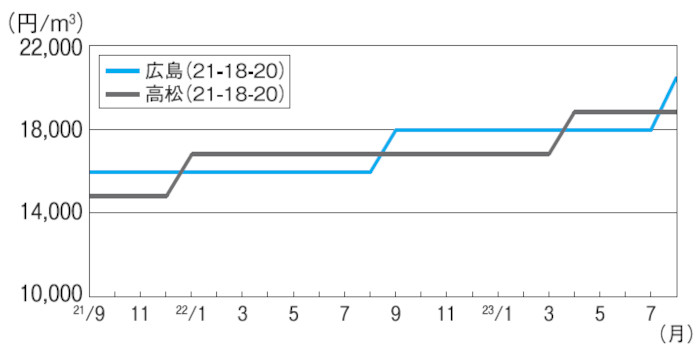

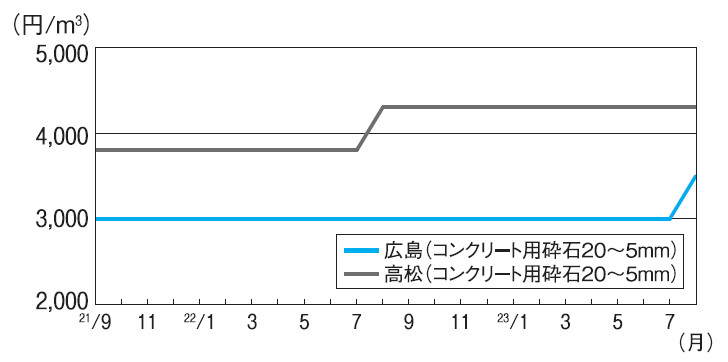

広島

広島県生コン工組調べによる広島地区の4~6月期の出荷量は、17万4,341m³と前年同期比11.4%減となり低水準であった前年をさらに下回る結果となった。

広島地区生コン協組では、4月より2m500円の値上げを表明。

需要低迷に危機感を強める同協組の値上げ姿勢は強硬で、価格は、21―18―20でm³当たり2万450円と前月比2m500円上昇した。

同協組では現行価格維持を最優先に運営するとしており、先行き、横ばい推移。

高松

香川県生コン工組調べによる4~6月期の出荷量は、7万4,355m³と前年同期比5.3%減。

需要は、中心部の再開発事業やマンションなど民間建築向けがわずかに見受けられるも、全体的には盛り上がりを欠く商状。

価格は、21―18―20でm³当たり1万8,800円どころと横ばい推移。

一方、共販事業を展開している香川県生コンクリート協同組合連合会では、セメント等原材料価格の値上がりを主な理由として、6月出荷分から値上げを打ち出し、売り腰を強めている。

先行き、強含みで推移する公算大。

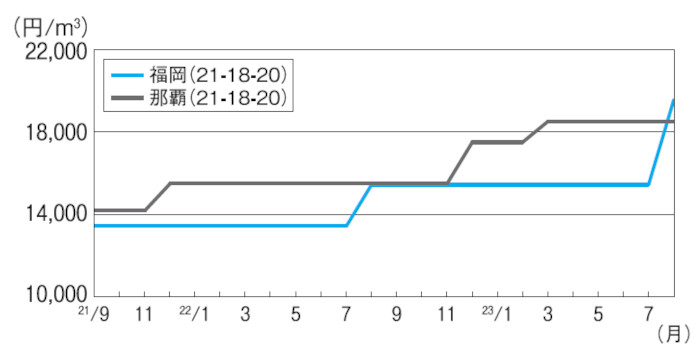

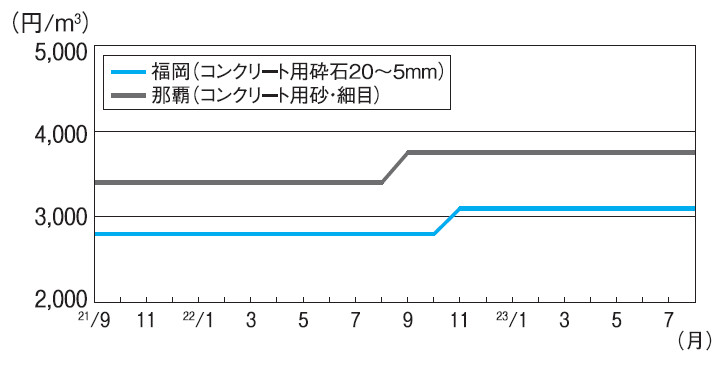

福岡

福岡県生コン工組調べによる4~6月期の出荷量は、約36万2,000m³と前年同期比5.0%の減少。

足元では大型再開発事業や物流倉庫向け等の出荷が続いていることから、今後の需要は堅調に推移する見通し。

福岡地区生コン協組が、原材料費や人件費等のコスト負担増を背景として4月から値上げを表明して需要者側との交渉を継続した結果、価格は、 21―18―20でm³当たり1万9,550円どころと前月比4,100円の大幅上伸となった。

先行き、横ばい推移。

那覇

沖縄県生コン協組調べによる沖縄本島中南部地区の4~6月期の出荷量は、26万4m³74m³と前年同期比1.6%増となった。

価格は、21―18―20でm³当たり1万8m500円どころ。

同協組ではセメントの値上げや運搬費の上昇等を背景に、4月契約分より2,000円の値上げを打ち出した。

昨年度に続く値上げに対して需要者の購買姿勢は総じて厳しいものの、安定供給を優先する一部の需要者は、値上げを容認する動きも散見される。

先行き、強含み推移。

骨材・砕石市況上伸局面を迎える(掲載:P175~197)

全国当面、強含み推移

2022年度の需給動向は、生コン向けで大都市圏の再開発事業に伴う大型建築プロジェクトにより需要が下支えされたものの、東北地方では災害復旧工事の終息から荷動きは低迷。

道路用砕石で、道路新設工事向け需要が少なく荷動きは精彩を欠く状況となった。

全般的には、地域によって差がみられるものの、おおむね低調に推移している。

価格面では、工場修繕に用いる鉄鋼部材、電気料金の高騰や運搬コスト増などを背景に、販売側は採算性の改善を図るべく昨年度に引き続き値上げ要求を継続した結果、多くの地区で市況が上昇。

4~7月期調査における都道府県庁所在地の骨材・砕石価格動向は、青森、新潟、岐阜、名古屋、津、神戸、和歌山、鳥取、松江、岡山、佐賀で上伸する一方、下落した地区はみられなかった。

全国的に生コン価格の上伸が進んでいることもあり、需要者側では生コン向け骨材・砕石の価格引き上げに理解を示している。

販売側は、道路用砕石についても売り腰を強めており、骨材市況は販売側主導の展開が継続する見通し。

当面は、強含みで推移しよう。(能見)

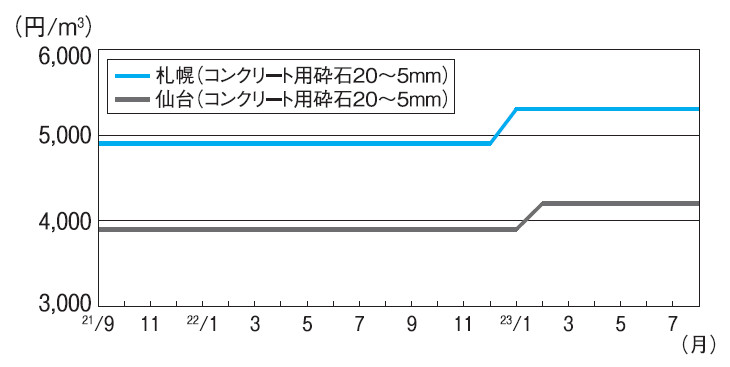

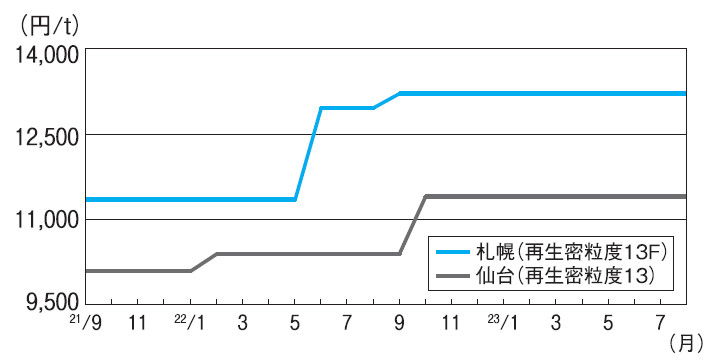

札幌

コンクリート用砕石の価格は、20~5mmでm³当たり5,300円どころと横ばいで推移。

新幹線延伸関連や市街地ビル再開発等を中心に荷動きは堅調に推移。

供給側では生産の効率化に取り組んでいるが、ダンプの運転手不足等も重なり、需給はタイト。

さらに周辺地域での半導体工場の特需も控え、品不足も懸念されている。

今後の交渉は、価格の底上げを図りたい供給側主導で進む様相を呈しており、先行き、強含み推移の見通し。

仙台

コンクリート用砕石の価格は、20~5mmでm³当たり4,200円どころ。

生コン需要減少につれて出荷量も年々下がり、厳しい経営環境となっている。

販売側では、燃料費や電気料金の高騰、運搬費の上昇といったコストアップ分を価格転嫁すべく、値上げを打ち出し交渉を続けている。

しかし、需要者の生コンメーカー側はセメント価格の値上げを先決事項とし、砕石の値上げには難色を示しており、理解を得るには時間を要するもよう。

先行き、横ばいで推移する見通し。

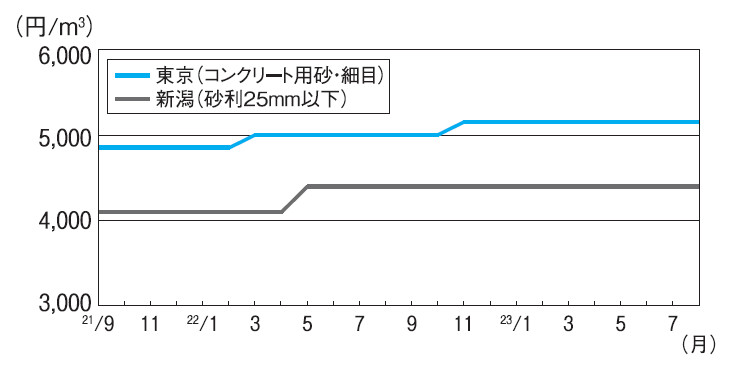

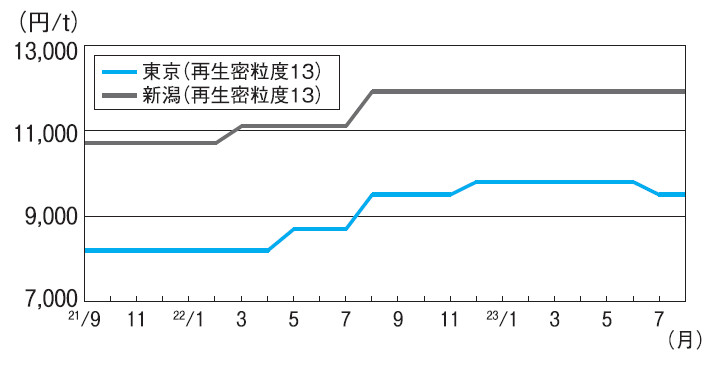

東京

コンクリート用砂・細目の価格は、m³当たり5,150円どころを横ばい推移。

大型建築工事向け生コン出荷に下支えされ、コンクリート用砂の需要は堅調。

販売側は産地開発、運搬車両の調達確保などに係る費用の原資確保を目的として、需要者に対して骨材の値上げを要請し、理解を求めている。

生コン市況が強基調で推移していることから、需要者側は値上げを段階的に受け入れる姿勢をみせている。

先行き、強含みで推移する見通し。

新潟

価格は、砂利25mm以下でm³当たり4,400円どころ。

新潟地区に骨材を供給している阿賀野川骨材協組では、生産・運搬コストの上昇を理由に、4月出荷分より500円の値上げを表明。

大口需要者である生コンメーカーでは、セメントの大幅値上げにより増大したコストの販売価格への転嫁を優先しており、骨材の値上げに対する抵抗は大きい。

販売側では、段階的な値上げを目指して交渉を継続。

先行き、強含みで推移する見通し。

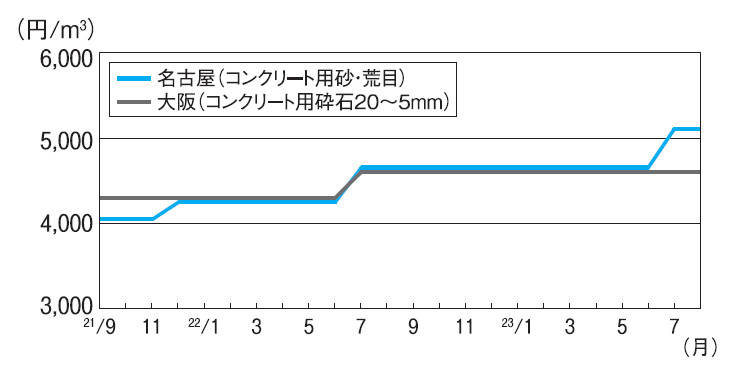

名古屋

コンクリート用砂の価格は、荒目でm³当たり5,100円どころ。

生コン出荷が増加傾向にあることから需給はひっ迫している。

メーカー側は、原石採取など調達コストの上昇や、安定供給に向けた製造設備更新のため、4月より450~750円程度の値上げを打ち出した。

主たる需要者である生コンメーカーは、安定供給を優先し値上げの一部を受け入れ、7月上旬に450円の値上げが浸透した。

メーカー側はさらに売り腰を強めており、先行き、強含みで推移しよう。

大阪

コンクリート用砕石の価格は、20~5mmでm³当たり4,600円どころ。

大阪府砂利石材協組の共販体制に乱れはなく、市況は安定。

同協組は、燃料費や輸送費の上昇等による組合員の収支悪化の状況を受け、今年度中の値上げを検討しているもよう。

先行き、横ばいの見通し。

路盤材は、再生クラッシャラン40~0mmでm³当たり1,050円どころ。

出荷量は低調に推移しており、現行価格維持が精いっぱい。

先行き、横ばいの見通し。

広島

コンクリート用砕石の価格は、20~5mmでm³当たり3,500円どころと前月比500円上伸した。

販売側では、昨年10月以降、原材料高騰をはじめプラント設備更新や運搬車両不足、需要減による固定費率の上昇等を理由に値上げを打ち出しており、これが浸透した。

販売側は、今後も価格交渉を継続するとしているものの、さらなる値上げは困難な見通しから、現行相場維持が精いっぱいのもよう。

先行き、横ばいで推移しよう。

高松

香川県砕石事業協組調べによる4~6月期の砕石類総出荷量は、18万2,241tと前年同期比9.8%減。

需要は、市内中心部再開発やマンションなど民間建築向けが中心となっている。

コンクリート用砕石の価格は、20~5mmでm³当たり4,300円どころと横ばいで推移。

販売側では、製造・運搬コストの上昇や事業継続・安定供給に向けた原資の確保を主な理由として、4月以降の値上げを打ち出し、需要者側に対する売り腰を強めている。

先行き、強含みで推移する公算が大きい。

福岡

福岡県砕石業協組調べによる4~6月期の砕石類出荷量は、約16万5,900m³と前年同期比30%の減少。

主だった工事が一服したことが影響した。

今後は、再開発事業等の大型プロジェクト向けに出荷が見込まれることから、需給の引き締まりが期待されている。

コンクリート用砕石の価格は、20~5mmでm³当たり3,100円どころ。

メーカー側は、値上げに向け売り腰を強めている一方、需要者側は様子見の構え。

先行き、横ばい推移。

那覇

コンクリート用砂の価格は、細目でm³当たり3,750円どころ。

需要の大半を占める生コン向けは、民間建築需要が伸び悩んでいることから低調に推移しており、コロナ禍前の水準には回復していない。

こうした中、主な供給元である沖縄砂利採取事業協組では、人件費、燃料など製造・運搬コストの上昇を背景に10月より400円の値上げを表明。

需要者の生コンメーカー側は、セメント等原材料の度重なる値上げに抵抗感も強く、交渉には時間を要する見込み。

先行き、横ばい推移。

アスファルト混合物全国的に総じて横ばい(掲載:P314~329)

全国一部の大都市圏では軟化傾向も

日本アスファルト合材協会調べによる4~6月期の会員工場の製造量は、738万4,551tと前年同期比5.1%の減少となった。

県別の出荷状況をみると、石川・三重・京都・奈良・広島・愛媛・福岡・沖縄では自治体発注の補修工事が下支えとなり前年度を上回った。

それ以外はコロナ禍による民間需要の減少に加え、自治体の道路工事発注が縮小傾向にあることから前年を下回った。

価格面では、今年度入り後、東京・大阪・神戸など一部の大都市圏で下落。

エネルギーコスト上昇を背景に販売側は需要者側の値引き要求を受け入れまいとして交渉に臨んでいたが、採算悪化を数量確保で補う動きがみられ市況が軟化。

今後も弱含みで推移するとみられる地区が散見される。

しかし、全般的には、販売側が電気料金、油脂類 価格の上昇に加え、出荷減による固定費比率の増加を理由として値上げに向け売り腰を強めている地区が多い。

こうした中、需要者側はさらなる値上げには慎重な構えを崩しておらず、交渉は平行線をたどるとの見方が一般的。

先行き、一部の地区を除き、総じて横ばい推移の見通し。(駒ヶ谷)

札幌

北海道アスファルト合材協会調べによる札幌地区の4~6月期の製造量は、18万1,001tで前年同期比5.7%減。

需要は小口の維持補修工事が中心で出荷が低迷している。

価格は、再生密粒度(13F)でt当たり1万3,200円どころ。

ストアス価格の軟化を受けて、需要者側の購入姿勢は厳しさを増しているが、販売側は、電気料金等のエネルギーコスト上昇による採算悪化を危惧し、現行価格の維持に注力している。

先行き、横ばい推移。

仙台

仙台地区の4~6月期の製造量は前年同期比0.6%減の約11万5,566t(日本アスファルト合材協会東北連合会調べ)となっている。

高速道路の補修工事以外に目立った物件はみられず、需要回復は期待薄との見方が強い。

価格は、再生密粒度(13)でt当たり1万1,400円どころ。

供給側は電気料金や燃料費等の高騰から製造コスト上昇分を価格転嫁したい意向だが、受注競争により現行価格の維持が精いっぱい。

先行き、横ばいで推移する見通し。

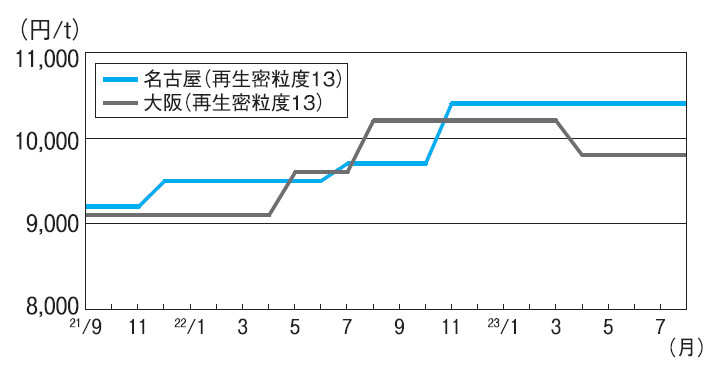

東京

4~6月期の製造量は、37万5,826tと前年同期比1.7%減(東京アスファルト合材協会調べ)。

高速道路や空港での大型補修工事が発注されているものの、自治体の発注量が減少していることから、前年を若干下回った。

価格は、再生密粒度(13)でt当たり9,500円どころ。

製造コスト増による採算悪化を懸念した一部の販売業者が、数量確保の姿勢を示した影響から、7月上旬に300円下落した。

しかし、販売側においては、骨材業者からの値上げ要求もあり、これ以上は需要者側の指し値に応じられない状況で現行価格維持に注力している。

先行き、横ばい推移の見通し。

新潟

価格は、再生密粒度(13)でt当たり1万1,900円どころと横ばい推移。

4~6月期の製造量は、23万2,697t(日本アスファルト合材協会調べ)と前年同期比2.2%減。

下越地区の大型道路整備が一段落したことで、出荷は低調。

メーカー側は、電気料金や燃料類、運搬費の高騰を理由に値上げを模索している一方、需要者側の購買姿勢は軟調に推移するストアス価格を背景に厳しさを増しており、需給双方の綱引き状態となっている。

先行き、横ばいで推移しよう。

名古屋

愛知県アスファルト合材協会調べによる4~6月期の製造量は、40万9,789tで前年同期比3.2%減。

官民ともに需要は低調に推移している。

メーカー側は、値上げの未転嫁分があることに加え、製造および運搬コストの高止まりや、出荷量減少による採算悪化を理由として、現行相場の維持に注力している。

価格は、再生密粒度(13)でt当たり1万400円どころ。

先行き、横ばいで推移しよう。

大阪

価格は、再生密粒度(13)でt当たり9,800円どころ。

大阪アスファルト合材協会調べによる4~6月期の大阪府下の製造量は29万3,391tで、前年同期比約7.7%の減。

大阪・関西万博関連や高速道路のリニューアル工事などが予定されているものの、コロナ禍で低迷した民間需要は回復に至らず、当面、出荷量は低調に推移するものとみられる。

メーカー側は、原材料・製造コストの高止まりを踏まえ、価格維持に注力している。

先行き、横ばい推移。

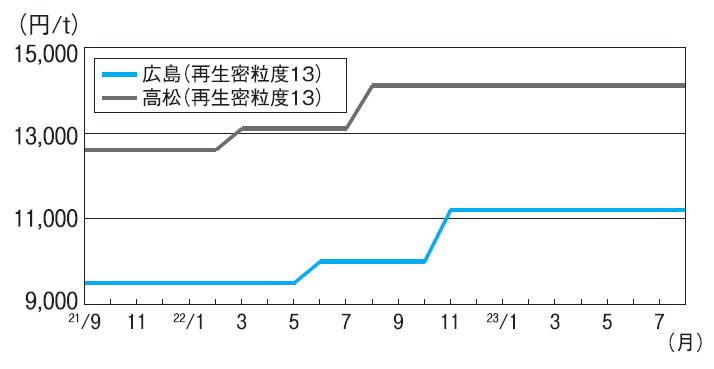

広島

広島県アスファルト合材協会まとめによる4~6月期の製造量は19万7,146tと前年同期比23.2%もの大幅増。

G7広島サミット関連需要の影響が大きい。

価格は、再生密粒度(13)でt当たり1万1,200円どころ。

メーカー側では、電気料金等製造コスト増による値上げの積み残し分について、需要者側との交渉を継続しているが購買姿勢は厳しく、交渉は長期化している。

先行き、現行価格維持が精いっぱいとみられ、横ばい推移の見通し。

高松

香川県アスファルト合材協会調べによる4~6月期の製造量は、7万1,034tと前年同期比12.7%減。

今年度入り後、新規発注工事の出足が鈍く、市場は全体に盛り上がりを欠いている。

価格は、再生密粒度(13)でt当たり1万4,100円どころ。

メーカー側では、上昇する製造・運搬コストを販売価格に転嫁したい意向があるものの、需要者側の購買姿勢は厳しく、今のところ値上げ交渉に進展はみられない。

当面、現行値圏内の取引が続くとみられ、横ばいで推移する見通し。

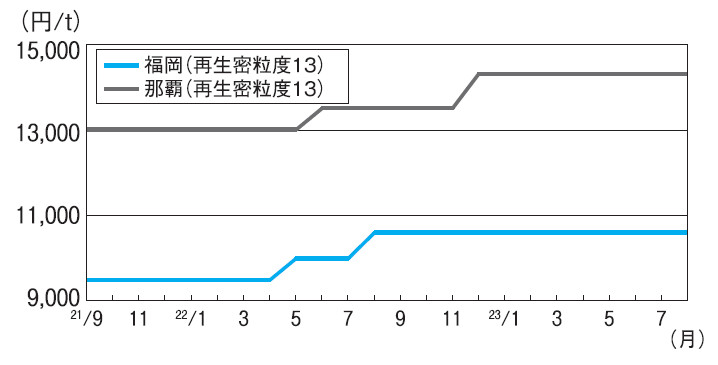

福岡

4~6月期のアスファルト製造量は、29万9,577tで前年同期比1.1%の微増(福岡県アスファルト合材協会調べ)。

価格は、再生密粒度(13)でt当たり1万600円どころ。

メーカー側は、電気料金や燃料費等製造コスト上昇を理由に製品価格の引き上げを打ち出している。

一方、ストアス価格は、ピーク時に比べると低水準で推移しているため、需要者側との交渉は綱引き場面が続きそう。

先行き、横ばい推移の見通し。

那覇

沖縄県アスファルト合材協会調べによる4~6月期の県内の製造量は、6万7,579tと前年同期比約26.2%の増加。

これは前年度の繰越工事が少なかったためとするとの見方が大勢で、依然として実需は小口物件が中心。

価格は、再生密粒度(13)でt当たり1万4,300円どころ。

本格的な需要回復が見込めない中、需要者側の購買姿勢は厳しいが、エネルギー価格等の製造コスト増に危機感を募らせているメーカー側は値下げ要求には応じない構え。

先行き、横ばい。

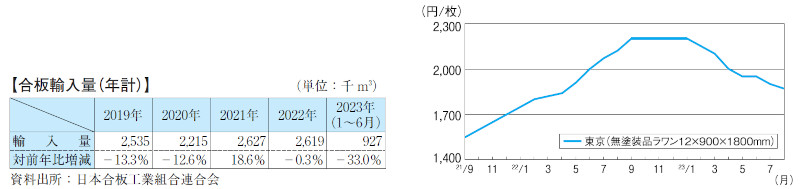

型枠用合板入荷は依然低水準も荷動きさえず(掲載:P217)

現況:前月比30円の下落

日本合板工業組合連合会発表による1~6月期の合板輸入量は、約92万7,300m³で前年同期比33.0%の大幅減。

直近の6月では、約14万2,600m³と前年同月比約38.2%の減少。

10カ月間連続で前年割れとなった。

産地では、各国からの新規オファー減少を受け減産を継続してきたことで、生産コストの負担増から取引姿勢を引き締めており、産地価格は底を打ったとの見方が多い。

国内では、需要が不透明なことに加え、為替の円安により国内流通各社の調達数量は、依然として低水準で推移している。

大幅な入荷減による港頭在庫の減少下にあっても、市中価格の割高感から需要者側は慎重な購買姿勢を崩していない。

こうした中、売上確保を優先した販売側が価格を引き下げたことで、市況は続落。

無塗装品ラワン12×900×1800mmの価格は、枚当たり1,870円と前月比30円の下落となった。

先行き:産地底入れ、調達コスト上昇

産地価格の底入れに加え、為替の円安から、国内流通各社の仕入れは高値圏で推移するとみられる。

今後、流通側は調達コスト高を理由に取引姿勢を引き締めていく構え。

先行き、横ばいの見通し。

(佐ヶ野)

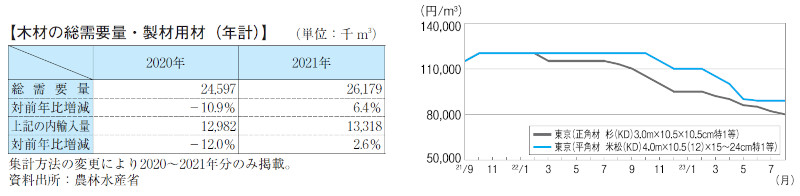

木材木造住宅着工15カ月連続前年同月比減少(掲載:P232~248)

現況:荷動き鈍く地合いは軟化

国土交通省発表による6月の木造住宅新設着工戸数は前年同月比6.4%減の3万9,672戸と15カ月連続で減少となった。

依然として住宅向け需要が振るわず、需要者側は当用買いに徹しており、荷動きは鈍い状況が続いている。

国産材は、夏季に入り伐採数は減少。

大幅な需要減から流通側は在庫を消化すべく安値売りが散見される。

価格は、正角材・杉(KD)3.0m×10.5×10.5cm特1等でm³当たり8万円と、6カ月続落の前月比2,000円安。

米材は、米国内の住宅金利の上昇から住宅着工は低迷しているが、減産の継続により産地価格は横ばいで推移している。

国内では、輸入減少で在庫調整が進み、需給バランスは改善されている。

価格は、平角材・米松(KD)4.0m×10.5(12)×15~24cm 特1等でm³当たり8万9,000円と横ばい推移。

先行き:構造材全般で弱含み

流通側は下半期に期待を寄せているが、木造住宅需要に回復の兆しはなく、好材料は乏しい状況。

需要者側の厳しい購買姿勢に変化はみられず国産材、米材ともに弱含み推移の見通し。(穴井)

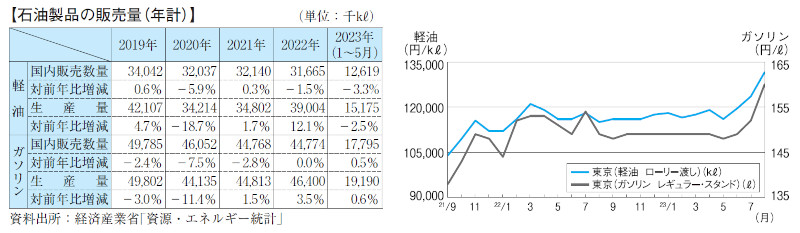

石油製品原油高騰と補助金縮小で大幅続伸(掲載:P258~260)

現況:円安も加わり続伸

経済産業省発表の1~5月期の資源・エネルギー統計によると、軽油の国内販売数量は約1,261.9万

㎘と前年同期比3.3%減少し、ガソリンは約1,779.5万㎘と同0.5%増加。

経済活動正常化のムードが強まりつつあるが、コロナ禍前の2019年対比で、軽油は8.7%減、ガソリンは10.6%減と以前の水準には達していない。

産油国で構成する OPEC プラスが協調減産を維持する方針を発表したことから、原油相場は上昇。

さらに為替相場で円安が進んだことに加え、燃料油価格抑制制度の補助金も切り下げられ、軽油(ローリー渡し)は㎘当たり13万2,894円(全国平均)と前月比8,000円の続伸。

ガソリンも販売業者が採算重視の姿勢を強め、レギュラー(スタンド渡し)でℓ当たり158.0円(消費税抜き・全国平均)と前月比4.6円の続伸となった。

先行き:販売側採算重視、強含み推移

価格上昇を抑えるための補助金支給が9月末で期限を迎えるため、隔週ごと段階的に補助額が切り下げられている。

これを踏まえ販売業者側は、週ごとに変動する卸値の上昇分をいち早く価格転嫁することが必要と、採算重視の姿勢を一段と強めている。

先行き、強含みの見通し。

(千葉)

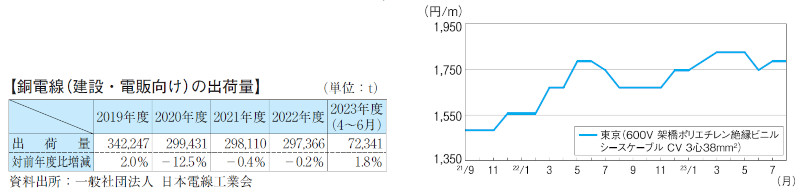

電線・ケーブル銅価は依然高値圏(掲載:P646~672)

現況:相場は引き続き高い水準で推移

日本電線工業会の電線受注出荷速報によると、建設・電販向けの4~6月期の出荷実績は約7万2,341tと前年同期比約1.8%の小幅増。

徐々に出荷量は持ち直しているものの、中小物件が振るわず需要が盛り上がるまでには至っていない。

一方、国内電気銅建値は、7月平均でt当たり124万円台と前月同水準で推移。

8月初旬には海外相場の高騰や円安の影響を受けて、一時、約1年2カ月ぶりに131万円まで急騰。

その後、海外相場が軟調に転じたことで足元では126万円に反落したものの、依然として高値圏を維持している。

こうした中、販売側はこれまでの銅価高騰の未転嫁分、電気料金および輸送費上昇の負担増を製品価

格に転嫁すべく売り腰を強めているが、需給の引き締まりを欠く中で需要者側は値上げに難色を示しており、交渉に進展はみられない。

価格は、CVケーブル600V3心38mm2でm当たり1,785円と引き続き高い水準で推移。

先行き:需要は2024年度以降に明るい兆し

都心部再開発事業向けは、2024年度以降に本格出荷が見込まれており、需要の先行きに明るい兆しをみせている。

販売側は、採算改善に向けて引き続き強気の姿勢で交渉に臨む意向だが、今後さらなる高値を警戒する需要者側の抵抗も予想される。

先行き、横ばいで推移しよう。(椿)

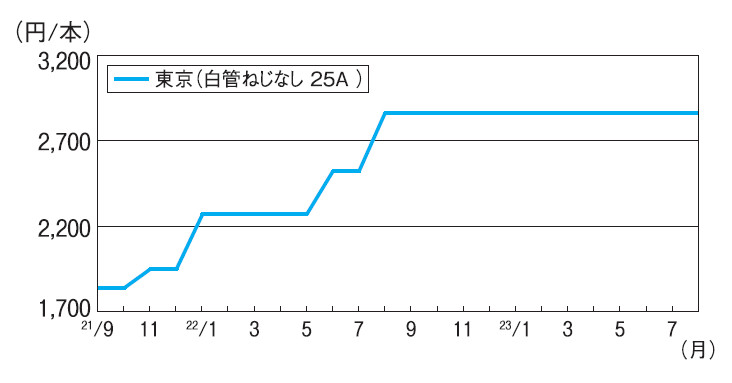

ガス管先行き不透明感漂い、需給双方慎重姿勢(掲載:P770~771)

現況:需要は依然低迷

都心部の大型再開発事業に一服感がみられ、さらに需要の中心となるべき中小物件にも着工遅れや延期が続いており、荷動きは停滞している。

メーカー側は、生産量の調整で市中在庫を適正水準にて維持しており、価格の下落回避に努めている。

流通側は、メーカー値上げの未転嫁分を取引価格に反映させたい意向は強いものの、荷動きが低調なことから現行相場の維持が精いっぱいの様相。

需要者も引き続き当用買いに徹しており、価格交渉は停滞している。

東京の白管ねじなし25A の価格は、本当たり2,860円どころと12カ月連続で横ばい推移している。

先行き:横ばい推移

市場では10月以降の秋需に期待する声が大きいものの、足元の需要はしばらく低調に推移する見通し。

また、電炉メーカーが溶接鋼管の母材となるホットコイルの値下げを発表したことから、高炉品市場への影響が懸念されている。

流通側は、燃料油費や人件費の高騰に加え、時間外労働の上限規制強化により年明け以降に予想される輸送費の値上がりに備え、何とか現行価格を維持したいところ。

しかしながら原材料価格が反落していることや電炉品の値下がりを理由として、今後も需要者の厳しい指し値が予想されるなど地合いは弱い。

先行き、横ばい推移の見通し。(大野)

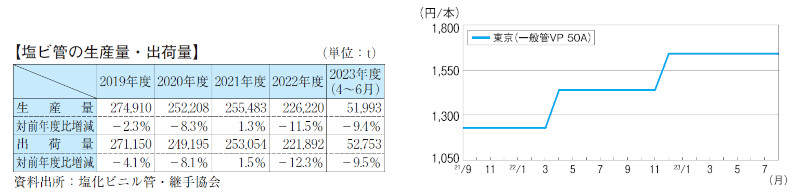

塩ビ管厳しい指し値も販売側は採算重視(掲載:P812~815)

現況:中小物件低迷の影響大

塩化ビニル管・継手協会調べによる4~6月期の出荷量は、5万2,753tと前年同期比で9.5%減の水準にとどまった。

需要は再開発事業向けが堅調なものの、中小物件は盛り上がりに欠けている。

とりわけ、戸建てが低調のため回復の見通しが立たない状況が続き、メーカー側では生産調整を実施しているが、市中には在庫が積み上がっている。

価格は、一般管VP50mmで本当たり1,640円と横ばいで推移。

原料となる国内向け塩ビ樹脂価格の高騰により、度重なる値上げを受け入れてきた需要者側からの指し値は厳しい。

しかしながら、流通側は採算悪化を避けるため強い売り腰を崩していない。

先行き:継手値上げも交渉難航

塩化ビニル樹脂価格が高値圏にとどまっており、エネルギーコストや物流コストも増加していることから一部メーカーは継手類の値上げを表明した。

需要好転の気配がみえず、需要者の購入姿勢は厳しいものの、販売側は利益確保のため安易な値引きには応じない慎重な姿勢をみせており、価格交渉は難航が予想される。

先行き、横ばい推移の見通し。(小池)

【出典】