主要資材の現状と展望 第三次・担い手3法全面施行、建設投資は増勢続く 資材価格は諸コストの高止まりと環境対応を背景に堅調推移

2026年度建設投資の見通しと政府分野の動向

一般財団法人建設経済研究所と一般財団法人経済調査会経済調査研究所は、2026年度の建設投資を前年度比5.7%増の81兆700億円と予測した資料を昨年末に公表した。

ここでは「民間住宅分野が持ち直し、政府分野・民間非住宅分野は引き続き増加の推移を維持し、名目値ベース・実績値ベースともに前年度比で増加」すると予測。

そのうち、 政府分野投資については、2025年度を2024年度比3.2%増としたのに対して、2026年度は2025年度比7.8 % 増の24兆9,200億円と、 増加率がさらに高まるとしている。

この背景には、昨年末に閣議決定された予算のうち、公共事業関係費が6兆1,078億円と前年度比0.4%増、額にすると220億円増と、ここ数年で最も大きい幅での増額となっただけでなく、「第一次国土強靭化実施中期計画」の初年度分が2025年度補正予算で1兆5,500億円計上されていることがある。

建設資材価格高騰の背景と国内外の情勢

このように、建設投資の増加傾向が続く要因のひとつには、ここ数年の資材価格高騰が挙げられる。

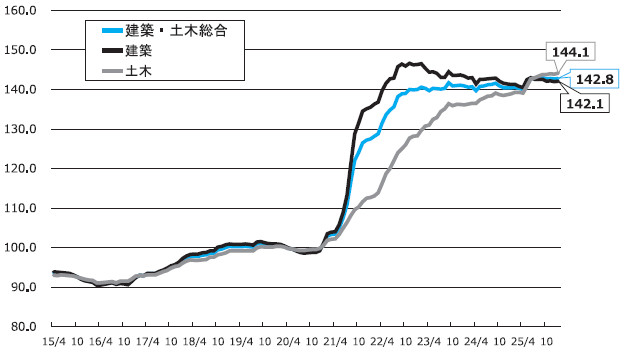

当会の建設資材価格指数(図-1)をみると、2019年度後半までは災害復興関連や東京オリンピック関連など安定した建設需要を背景として価格は緩やかな上昇基調をたどっていたが、2020年後半から急激な上昇を示している。

これは、ウッドショックといわれる木材価格の急騰が建築指数をほぼ直角に引き上げたことに起因しており、それに伴い総合指数も急角度で上昇することとなった。

その後、ポストコロナとして世界の経済活動が一気に再開すると、東京オリンピック・パラリンピックが開催された2021年には原油価格や鉄鉱石が高騰する。

さらにロシアのウクライナ侵攻などが世界的な原油・石炭等のエネルギーや資源価格上昇の動きに拍車をかけた。

国内においても、担い手不足による人件費上昇、物流のひっ迫による輸送費上昇などのコストアップ要因が目白押しで、こうした国内外の情勢をうけて資材価格は下落局面を迎えることなく堅調に推移している。

図-1 建設資材価格指数

現在、総合指数は全国で142.8となっている。

初めて140台に乗ったのは2022年11月で、それ以降、一時的に140を割り込んだ時期はあるものの、ほぼ140台の水準を維持したまま推移しており、おおむねこの水準で落ち着いている。

この間、資材だけでなく人件費も上昇しており、それが総事業費の増加をもたらしたと言えるだろう。

工事費デフレーターからみる「事業予算の実質的減少」

そうした中、急激な資材価格・人件費の上昇が、事業予算の実質的な減少につながっているのでは、という声もある。

例えば、建設工事費デフレーター(国土交通省が公表している、建設工事に係る「名目工事費額」を基準年度の「実質額」に変換する指標。

建設工事にかかる費用が、物価変動によってどのように変化したかを把握するための指標として活用されている)は、2015年度を100として現在は130前後となっている。

資材価格や人件費の上昇と、それに伴う工事費の上昇は、建設投資の増加を上回って進展している、というわけだ。

生コンをはじめとする主要資材の需給動向

また、このような事業予算の実質的な減少は主要資材の需要減をもたらしている、とする向きもある。

資材の需給動向であるが、例えば、セメントの出荷は12月の時点で40カ月連続前年同月を割り込んでいる。

生コンも同じく40カ月連続前年同月割れが続いており、今のところ、こうした状況が好転する見通しは立っていない。

鋼材に関しても、普通鋼電炉工業会調べによる2025年度の国内の鉄筋用小棒需要は、3年連続で過去最低を更新し600万tを割り込むことが確実視されている。

ただし、この需要減については、働き方改革による稼働日の減少や人手不足による建設現場の工程遅延や計画の見直し・中止などをはじめ、複合的な要因が考えられる。

また、足元の資材需要は総じて緩和しているものの、生コンクリートについては、東京地区生コンクリート協同組合の統計資料によると2025年12月契約残は前年同月比

21.5%増の約381万m3と、着実に積み上がっている。

東京地区生コン協組の年間出荷量は230万m3ほどなので、およそ一年半分以上の注文が入っていることとなり、少なくとも東京都心部における先行きの需要は底堅い、と言えそうである。

全国的な生コン価格の上伸と今後の改定動向

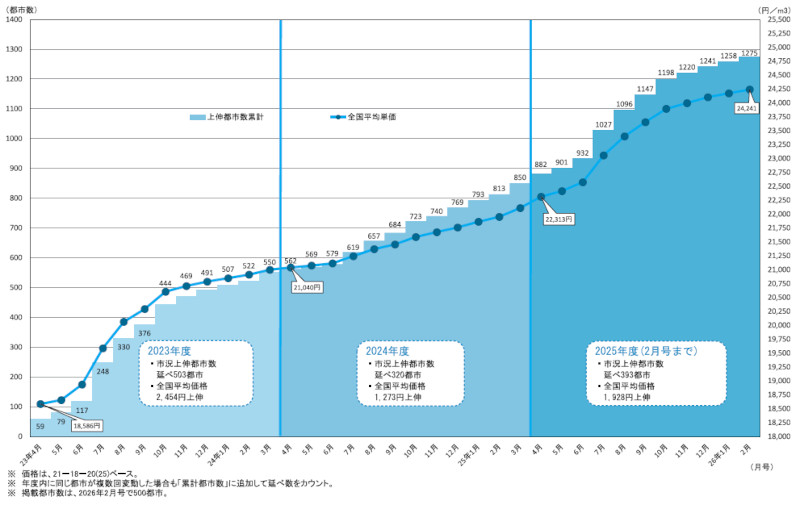

図-2は、工事における使用頻度が高く本誌に500もの都市の価格を掲載している生コンクリートについて、年度ごとの市況上伸都市数(延べ数。以下同じ)と全国平均価格をグラフ化したものである。

2023年度の上伸都市数は503とほぼ全国の都市で価格が上昇していた。

それに比して、翌2024年度の上伸都市数は320、全国平均価格の上昇幅は前年度の2,454円から1,273円となるなど、強基調の機運は都市数・上伸幅ともに軟着陸を目指していたかのようにみえる。

しかし、2025年度は2026年2月号までで393都市が上伸しただけでなく、平均価格の上伸幅は1,928円となっており、都市数・上伸幅ともにすでに前年の2024年度を上回っている。

これは2023年と2025年のそれぞれの年度に、セメント価格が全国で大幅上伸したことが背景にあるが、各地区の生コンクリート協同組合が原材料をはじめ人件費や輸送費等のコスト転嫁に取り組んだ成果であるだろう。

2026年4月には大阪広域生コンクリート協同組合が値上げを予定している。

また、東京地区を供給エリアとする東京地区生コンクリート協同組合では、 次年度の値上げを見送り、一年後の2027年度に値上げ実施を予定している。

セメントに関して今後の価格引き上げが囁かれる中、当分、生コン市況は多くの地区で上値を探る展開が続く見通しである。

図-2 生コンクリートの変動都市数と全国平均価格の推移

環境対応コストの顕在化

現在、原油や石炭、鉄鉱石などの原燃料価格は、先の高騰局面から落ち着きを取り戻しているようにみえる。

需要の後押しがない中で、鋼材市況はここ一年総じてじり安基調が続いていた。

銅の原材料費率が大きい電線は、銅価格の高騰をうけて最高値を更新していたが、これは例外的な動きと言えるだろう。

しかし、資材価格は全般的に大きな下落を示すことなく堅調な推移を続けている。

これは、2020年には105円近傍だった対ドル為替で円安傾向が続いていることのほか、先に述べたとおり、人件費や輸送費などのコストが高止まりしていることが要因として挙げられる。

また、こうした状況に加えて、カーボンニュートラルに向けた取り組みが資材業界で本格化していることも見逃せない。

例えばエコセメントやGXスチールなど、脱炭素に資する建設資材の開発費用などがコストに上乗せされるケースが目立ち始めている。

そのため、先行きも、建設資材価格指数は上昇の基調を崩すことなく安定した動きを示すことになりそうだ。

第三次・担い手3法全面施行

建設投資が堅調に推移する中、先ごろ、日本建設業連合会(日建連)の会員92社の2025年度第3四半期(4~12月期)の建設受注高が前年同期比で15.0%もの大幅な伸びを示して、過去20年で最高の14兆1,862億円になったと発表された。

通期でも最高益の更新が見込まれる企業もあり、大手・準大手の建設会社では好業績が続いている。

一方で、帝国データバンクの調査によると、2025年の建設業の倒産数は、4年連続増加し、過去10年で最多の2,021件となった。

倒産要因のうち、最も多いのは「物価高」によるもので、資材高など、昨今のインフレ状況に対応できない業者が増えている様子がうかがえる。

建設業界では、賃金、ひいては適正利潤の行き渡り、が喫緊の課題となっている。

そのため、「労働者の処遇改善」「資材高騰に伴う労務費へのしわ寄せ防止」「働き方改革と生産性向上」などを打ち出し、先ごろ全面施行となった第三次・担い手3法の重要性がますます増していくものと思われる。

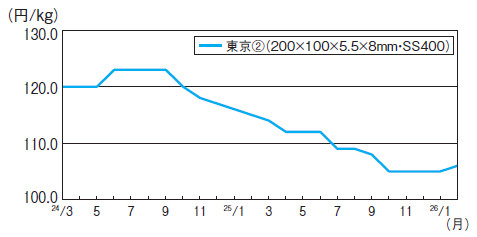

異形棒鋼 実需が乏しい中、上値が重い展開が続く(掲載:P18~24)

現況:7カ月連続横ばい

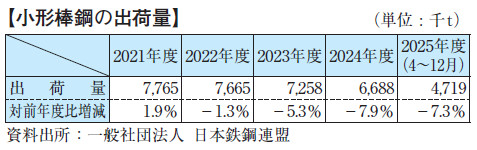

日本鉄鋼連盟調べによる4~12月期の全国小形棒鋼出荷量は471万9,000tと前年同期比7.3%の大幅減。

人手不足や資材高の影響で大型物件・中小物件ともに計画の延期・中止・縮小が散見され、市場は薄商いが続いている。

2025年度の出荷量は600万tを割り込み過去最低水準となる見込みで、回復の兆しはみられない。

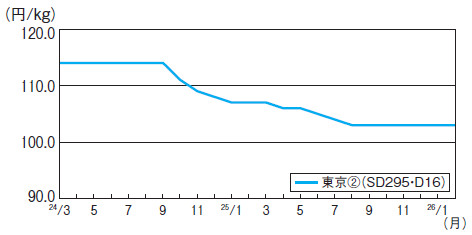

価格は、SD295・D16でt当たり10万3,000円(東京②)と前月比変わらず。

流通側は、年明けより仕切り直し、値上げ交渉を本格化させる構えだったが、物件の少なさから交渉は停滞している。

下値は切り上がっているものの、実需が乏しい中で上値が重い展開が続いており、市況上伸には至っていない。

展望:先行き、横ばい推移の見通し

低迷する需要に対応した減産調整が長期化する中、主原料である鉄スクラップも高止まりしており生産コストは強含みで推移。

メーカー各社は、コストに見合った製品価格の再構築を図るべく強腰で交渉に臨んでいる。

一方、人手不足の影響で選別受注を続ける需要者側の当用買い姿勢は変わらず、需給の緩みから様子見ムードが広がっている。

先行き、横ばいで推移する見通し。(三井)

H形鋼 需要低迷下でもコスト高で先高観にじむ(掲載:P30~31)

現況:1年8カ月ぶりに市況上伸

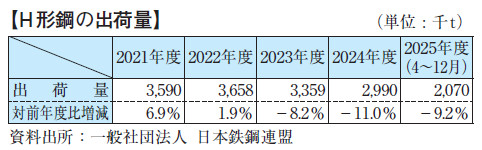

4~12月期のH形鋼の全国出荷量は約207万tと、前年同期比9.2%の大幅減(日本鉄鋼連盟調べ)。

人手不足や建設資材の高止まりが続いており、市場の荷動きを支える中小物件の延期や中止が慢性化。

首都圏においても再開発やデータセンターなどの大型物件で計画の縮小・見直しが相次ぎ、低調な荷動きが継続する見通し。

価格は、200×100でt当たり10万6,000円(東京②)と前月比1,000円の上伸。

流通業者間の競合で相場の下落基調が1年以上継続した結果、製販側は、働き方改革に対応するための人件費や運搬費などのコスト要因が事業継続の限界に達したとして、適正な利潤を確保すべく値上げを表明。

需要者側も一定の理解を示したことで値上げの一部が浸透した。

展望:強含みの公算大

需要者側は工事計画の先送りや縮小の影響で稼働率の低下を受け、当用買いに徹して値上げへの抵抗を強めていることから、価格のさらなる上昇には時間を要するものの、依然として厳しい状況が続く製販側は、需要の盛り上がりを欠く中でも不退転の決意で値上げの浸透に取り組む意向。

先行き、強含みの公算大。(菊池)

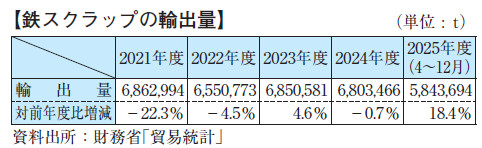

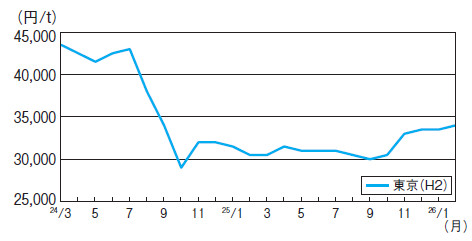

鉄スクラップ 輸出堅調、国内需要は振るわず(掲載:P76~77)

現況:前月比500円の上昇

財務省調べによる4~12月期の鉄スクラップ輸出量は、東南アジア向けが堅調に推移したことを受け約584万tと前年同期比18.4%の増加。

国内では、最大の需要者である電炉メーカーが、需要見合いの生産体制の下、鉄スクラップ購入量を必要最低限にとどめている。

ただ、鉄スクラップの市中発生量も乏しく、国内流通量は少ない状況が続いていることから、需給は低位で均衡を保っている状況。

一方、海外に目を向けると日本産スクラップの輸出は堅調に推移しており、国内電炉メーカーは輸出に対抗する形で購入価格を引き上げた。

そのため、価格は、H2でt当たり3万4,000円と前月比500円の上昇となった。

展望:輸出主導で市況は強含みの展開

再開発の見直しや工事の遅れもあり、国内需要の回復が見込めず、電炉メーカーは、当用買いの姿勢を継続するもよう。

一方、スクラップの消費意欲が高いベトナム、バングラデシュ等の輸出市場を考えると、日本産スクラップへの引き合いが引き続き高まっていくことが予想される。

今後も輸出主導でじり高推移するとの見方が大勢で、先行き、強含み。(小平)

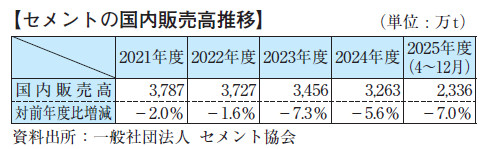

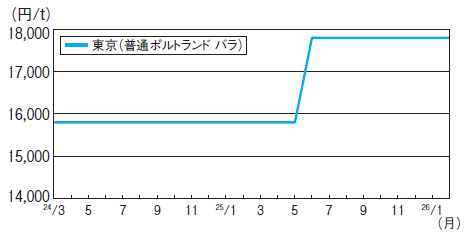

セメント 7年連続の前年割れが濃厚(掲載:P80~81)

現況:全国的に値上げ浸透も需要低迷

セメント協会調べによる4~12月期の国内販売高は、前年同期比7.0%減の約2,336万tとなった。

常態化する建設現場の人手不足や働き方改革による稼働時間の減少、工程遅延などの影響から需要は依然低迷しており、同協会が表明している今年度の需要予測3,200万tを下回り、7年連続での前年割れが濃厚とみられている。

価格面では、メーカーが4月出荷分より行った2,000円以上の値上げについては、岡山を除く全国でほぼ満額が浸透した。

価格は、普通ポルトランド・バラでt当たり1万7,800円と前月比変わらず。

展望:メーカーは収益構造の改善に意欲

官需は、災害復旧工事や国土強靱化計画、防衛施設更新などに期待が集まる一方で、民需は再開発工事や物流施設等の都市部における荷動きに限られ、全国的な需要回復には至らず、国内需要の低迷は長期化が予想される。

こうした中、メーカーは環境対策や設備更新に向け、中長期的な投資が必要となっていることから、工場の生産体制や物流システムの見直しなどにより、安定的な収益構造を構築するための取り組みを強化していく方針。

先行き、横ばい。(鈴木)

生コンクリート 出荷量は全国的に低調(掲載:P82~176)

全国 次年度も値上げが続く見通し

全国生コンクリート工業組合連合会調べによる4~12月期の全国総出荷数量は4,650万9,540m³で前年同期比8.4%減。

内訳は官公需が1,348万4,709m³で同8.9%減、民需が3,302万4,831m³で同

8.1%減となった。

官公需は57カ月連続での前年割れと回復の兆しがみえず、民需も慢性的な人手不足による工程遅延などから低迷しており、能登半島地震の復旧工事が進む北陸地区を除き、全国的に出荷減の傾向が続いている。

主要10都市のうち8月調査と比較して価格が上昇したのは、仙台1,000円、広島2,000円、福岡2,500円の3地区。

下落したのは名古屋で1,000円。

その他の都市は横ばいで推移しているが、札幌、大阪ではすでに次年度からの価格改定が表明されている。

全国各地の生コン協組では、骨材や混和剤などの原材料価格や輸送費が上昇基調にあることに加え、完全週休2日制導入や待遇改善による人材確保のため、次年度に向けて値上げを検討する動きが広がっている。

販売側の売り腰は強く、コスト転嫁を早急に進めていくものとみられる。

先行き、強含み。(鈴木)

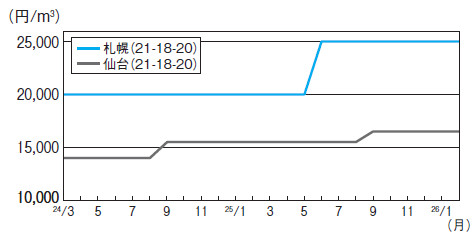

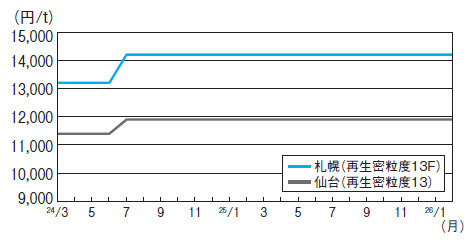

札幌

価格は、21‒18‒20でm³当たり2万5,000円と前月比変わらず。

北海道生コン工組調べによる4~12月期の出荷量は、約71万8,000m³と前年同期比7.2%減少。

新幹線関連や再開発工事向けが出荷を下支えする一方、建設コスト高騰に伴う計画見直しや人手不足による工事延期が影響した。

札幌生コン協組は、次年度の値上げを見送る予定だが、セメント配合量に合わせた価格改定を行う方針で、強固な共販体制の下、現行価格維持に注力する構え。

先行き、横ばい。

仙台

宮城県生コン工組調べによる仙台生コン協組の4~12月期出荷量は、前年同期比6.4%増の20万170m³。

半導体工場や学校関連の大口物件が下支えとなり堅調に推移している。

価格は、21‒18‒20でm³当たり1万6,500円と前月比変わらず。

地区内で非組合員間での競合が一部みられるが、同協組は昨年4月契約分から3,000円の値上げを打ち出しており、需要増を背景に需要者側との価格交渉は進展しつつある。

先行き、強含み。

v

v

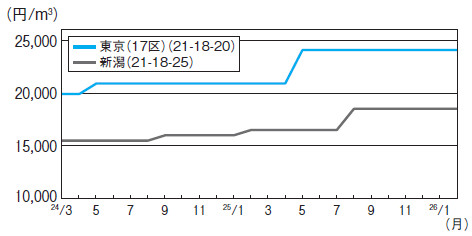

東京

東京地区生コン協組調べによる4~12月期の出荷量は、資材価格高騰や人手不足による工事計画の見直しなどから、前年同期比15.7%減の166万5,572m³と低迷。

一方、 契約残は前年同期比21.5%増と380万m³を超えており需要は底堅い。

価格は、21‒18‒20でm³当たり2万4,050円と前月比変わらず。

同協組は、1年先となる2027年4月からの値上げを表明しており、2026年度は需要者側の理解を得るべく基礎固めの期間と位置付けている。

先行き、横ばい。

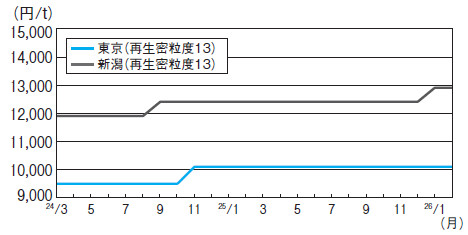

新潟

価格は、21‒18‒25でm³当たり1万8,500円と前月比変わらず。

地域内では、民需、官公需ともに振るわず需要の減少が続いている。

この状況下、協組側は、需要低迷が長期化し、工場固定費の負担が増加していることや組合組織率が向上したこと等を背景に、2月から2,000円の値上げを表明した。

一方、需要者側は、大幅かつ短期間での値上げ 打ち出しに懐疑的な姿勢をみせており、価格交渉は難航するもよう。

先行き、横ばい。

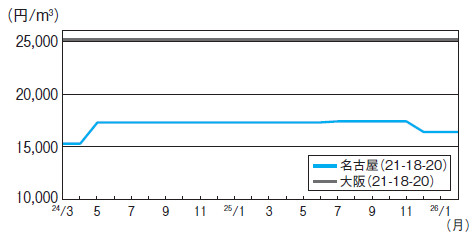

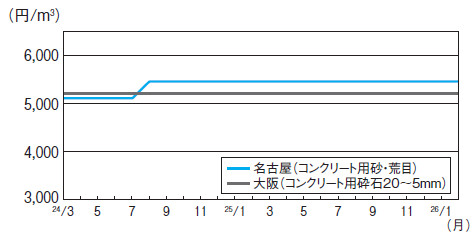

名古屋

愛知県生コン工組調べによる名古屋・尾張地区の4~12月期の出荷量は150万2,998m³で前年同期比13.1%減。

リニア関連向けの出荷は落ち着きをみせ、足元の民間需要も低調に推移。

価格は、21‒18‒20でm³当たり1万6,400円と前月比変わらず。

名古屋生コン協組は、原材料・輸送コストの上昇等を背景に値上げを実施しており、需要が低迷する中でも、これ以上の価格下落を阻止すべく、共販体制の強化に注力している。

先行き、横ばい。

大阪

大阪広域生コン協組によると、2025年度出荷量は年度当初の見込みを下回る579万m³と、前年度比約8%減の見通し。

IR関連、鉄道、市街地再開発事業などの大型工事は継続して稼働しているものの新規物件には乏しく、全体として出荷数量が減少しており、低調な荷動きとなっている。

価格は、21‒18‒20でm³当たり2万5,100円と前月比変わらず。

これまでのセメント等原材料の値上がりを受け、同協組は、4月からの値上げを表明している。

先行き、強含み。

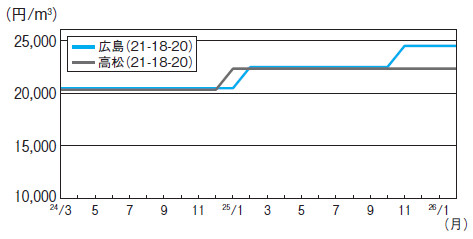

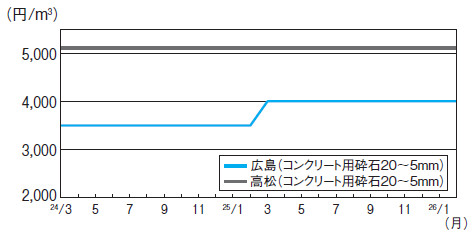

広島

価格は、21‒18‒20でm³当たり2万4,450円と前月比変わらず。

広島県生コン工組調べによる広島地区における4~12月期の出荷量は、48万8,160m³で前年同期比1.3%減。

需要は、市内中心部のホテルやマンションなど限定的で、今年度の出荷量は、過去最低だった昨年度と同程度となる見通し。

広島地区生コン協組による共販体制は安定しており、昨年6月に実施した価格改定が11月に浸透して以降、現行水準での取り引きが大勢となっている。

先行き、横ばい。

高松

香川県生コン工組調べによる高松地区の4~12月期の出荷量は、16万4,334m³と前年同期比12%減。

市内中心部における大型民間需要が一巡し、目立った大型工事も乏しいことから、需要回復の兆しはみえない。

価格は、21‒18‒20でm³当たり2万2,300円と前月比変わらず。

香川県生コンクリート協同組合連合会は、4月から3,000円の値上げを打ち出し、需要者側との交渉に臨んでいる。

販売側は値上げ浸透に向け売り腰を強めており、先行き、強含み。

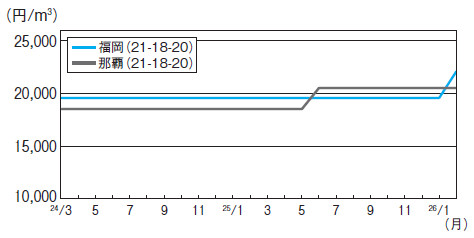

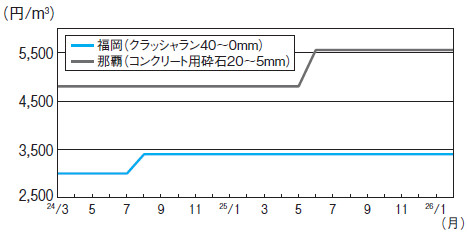

福岡

福岡県生コン工組調べによる福岡地区の4~12月期の出荷量は、約100万6,000m³と前年同期比9%減。

大型再開発事業等の出荷が一服し、底堅く推移してきた生コン需要は減少傾向。

価格は、21‒18‒20でm³当たり2万2,050円と前月比2,500円の上伸。

福岡地区生コン協組は、セメント等の原材料や輸送費、人件費等の上昇を背景に昨年10月契約分より値上げを表明。

需要者側との交渉を継続した結果、満額での浸透となった。

先行き、横ばい。

那覇

沖縄県生コン協組調べによる沖縄本島中南部地区の4~12月期の出荷量は、75万2,531m³と前年同期比約6.1%減。

民需は、前年同期比約3%減と微減にとどまった一方、官公需の減少が大きく、前年同期比約13%減。

価格は、21‒18‒20でm³当たり2万500円と前月比変わらず。

需要者側の購買姿勢は変わらず厳しいものの、同協組では高い組織率を背景とした強固な共販体制のもと、価格の維持に注力している。

先行き、横ばい。

骨材・砕石 運搬車両の確保難が値上げの主要因に (掲載:P177~199)

全国 出荷減の中、価格は上昇局面が続く

能登半島地震の災害復旧工事や関東甲信越地区から中部地区にかけてのリニア建設事業など、特需が生じている一部の地区を除いて、骨材の荷動きは全国的な生コン需要の落ち込みなどを背景に低調に推移している。

価格面では、製造および輸送コストの上昇を背景に、販売側の値上げの動きが年度当初から各地区で活発化した。

主要な需要者である生コンメーカー向けについては、生コン市況が、全国的に上昇局面を迎えたことから、価格の上昇は一部の地区で下期に持ち越されたものの、多くの地区で上期中の浸透がみられた。

主要10都市のコンクリート用砂の掲載価格は、8月調査対比で新潟(砂・荒目)400円、那覇(砂・細目)250円の上伸。

今後、運転手不足を背景に骨材供給のタイト感は続くとみられ、輸送に要するコスト増は避けられないとの見方が広がっている。

加えて、産地側の製造コストも高止まりしていることから、販売側は輸送コスト増を見定めた上で、値上げに取り組むものとみられる。

一方、需要者側においては、安定供給優先の購買姿勢を継続するとみられ、総じて強含みで推移する見通し。(矢本)

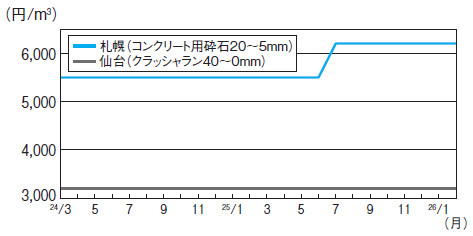

札幌

価格は、コンクリート用砕石20~5mmでm³当たり6,200円と前月比変わらず。

新幹線関連や再開発事業等大型工事の進捗により荷動きは堅調に推移しているものの、働き方改革等によるメーカーの供給能力の減少から、需給は逼迫傾向が続いている。

昨年7月に700円の価格上伸以降も、供給側では製造・輸送コスト上昇による値上げ未転嫁分の浸透に注力し、需要者側の一部で安定供給を理由に受容する動きがみられる。

今後も販売側主導の交渉が展開されるもようで、先行き、強含み。

仙台

価格は、クラッシャラン40~0mmでm³当たり3,200円と前月比変わらず。

地区内の需要は再生材が主流であり、宅地造成向けに一部大口需要があるものの、需要が好転する材料はみられない。

販売側では、設備更新費や輸送費、人件費上昇分の価格転嫁を図りたいが、需要者側の指し値は厳しく、現行価格の維持が精いっぱい。

需要回復の兆しはみえず、先行き、横ばい。

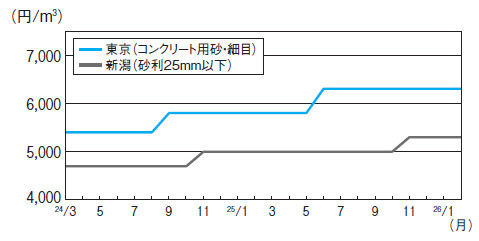

東京

価格は、砂・細目でm³当たり6,300円と前月比変わらず。

販売側は、生産および輸送コストの上昇を背景に、4月以降の出荷分について値上げに取り組んだ結果、上期に500円上昇し、その後は横ばいで推移している。

販売側は、現状の販価では出荷減を踏まえたコスト増を吸収しきれないとして、次年度に向けて追加値上げに意欲を示している。

需要者側は、今のところ様子見の構えを崩しておらず、当面、横ばい。

新潟

価格は、砂利25mm以下でm³当たり5,300円と前月比変わらず。

地区内の生コン需要は低迷しており、道路工事需要も維持補修の小口物件が中心であるため、総じて低調に推移している。

新潟地区への主な供給元である阿賀野川骨材協同組合では、輸送コストの上昇や設備の老朽化などを背景に、4月から500円の値上げを表明。

一方、需要者側は度重なる値上げに難色を示しており、交渉は平行線をたどるとみられる。

先行き、横ばい。

名古屋

価格は、砂・荒目でm³当たり5,450円と前月比変わらず。

生コン需要の低迷が続いており、コンクリート用砂の需要も減少傾向にある。

販売側は、4月以降の貨物自動車運送事業法の改正による影響を注視しつつ、足元の採取費、既存設備維持修繕費、輸送費などの上昇を背景に随時値上げ交渉に臨んでいるが、需要者である生コンメーカーの反応は鈍い。

先行き、横ばい。

大阪

価格は、コンクリート用砕石20~5mmでm³当たり5,200円と前月比変わらず。

当該地区を販売エリアとする大阪府砂利石材協同組合の共販体制に乱れはなく、市況は安定している。

IR関連、鉄道、市街地再開発事業など大型工事は継続して稼働しているが、新規物件の出件が乏しく全体として出荷数量が減少しており荷動きは低調。

一方で、同組合は、産地値上げや輸送コストの上昇、設備投資の原資確保を背景に、4月からの価格改定を表明している。

先行き、強含み。

広島

価格は、コンクリート用砕石20~5mmでm³当たり4,000円と前月比変わらず。

大型物件もなく、砕石の荷動きは精彩を欠いている。

こうした中、販売側である広島県西部砕石協組の組合員各社は、製造・輸送費の上昇を理由に昨年4月から値上げを打ち出している。

大口需要者の生コンメーカー側では強い抵抗を示していたが、生コン市況

の上伸を受けて販売側が売り腰を強めたことで、ここにきて値上げの受け入れを検討する動きがみられる。

先行き、強含み

高松

価格は、コンクリート用砕石20~5mmでm³当たり5,100円と前月比変わらず。

需要の大半を占める生コン向けは、民間建築需要の伸び悩みなどから低調に推移している。

販売側では、人件費や機械設備の維持修繕費、輸送費等の上昇を背景に4月からの値上げを表明し、需要者側との価格交渉に臨んでいる。

需要者側の抵抗はあるものの、安定供給体制の維持のため採算悪化の改善を目指す販売側の売り腰は強い。

先行き、強含み。

福岡

価格は、クラッシャラン40~0mmでm³当たり3,400円と前月比変わらず。

県内骨材需要は、生コン向けがおおむね前年水準を維持する一方、道路向けの出荷はさえず、特に路盤材は前年比約40%減と大幅に落ち込んでいる。

下期入り後、供給側は、地元産砕石の枯渇や供給範囲の広域化に伴う輸送コスト、出荷減による費用負担増分を販売価格に転嫁すべく、路盤材を中心に値上げを表明。

需要期に入り、売り腰を強めている。

先行き、強含み。

沖縄

価格は、コンクリート用砕石20~5mmでm³当たり5,550円と前月比変わらず。

県内の生コン需要は、民需が前年水準で推移するも官公需が落ち込んでおり、骨材需要も同様の減少傾向が続いている。

一方で、製造コスト、輸送コスト、設備維持修繕費などは高止まりしており、販売側では売り腰を強めている。

これに対して、6月に値上げを受け入れた需要者側は、さらなる改定には難色を示しており、先行き、横ばい。

アスファルト混合物 市況の変動は局地的(掲載:P314~329)

全国 先行き、強含みの見通し

日本アスファルト合材協会調べによる4~12月期における全国の会員工場の出荷量は2,418万9,442tと前年同期比3.9%の減少となった。

全国的に自治体発注工事が少なく、出荷は低調。

震災復興事業が進む北陸地区で前年同期比11.4%と大幅に増加し、高速道路事業が進む中国地区では前年度をわずかに上回ったものの、その他の地区では軒並み減少し、中でも九州・沖縄地区においては10%程度の大幅減となった。

販売側は、運搬車両の確保や工場経費の上昇によりコストが増大していることから、価格引き上げを要求。

しかし、需要の低迷に加えてストアス価格にも変動要因がみられない状況下では、価格交渉の進捗は局地的なものとなり、9月調査以降に市況変動した県庁所在地は10都市にとどまった。

足元の運搬車両の確保は厳しさを増しており、販売側は新年度に向けて交渉姿勢を強める構え。

需要者側は、工事量が少ない状況での値上げには抵抗しつつも、一部では一定の理解も進んでいるもよう。

先行き、強含み。(嘉戸)

札幌

価格は、再生密粒度(13F)でt当たり1万4,200円と前月比変わらず。

北海道アスファルト合材協会調べによる札幌地区の4~12月期製造量は、74万8,317tと前年同期比10.2%の減少。

骨材等原材料費や輸送費、需要減に伴う工場固定費の上昇により、プラント経営は厳しさを増している。

供給者側は、主原料であるストアスの価格動向や販売数量が見通せない中、収益改善に向けてコスト上昇分を製品価格に転嫁する意向を強めている。

先行き、強含み。

仙台

日本アスファルト合材協会東北連合会調べによる仙台地区の4~12月期の出荷量は、約36万5,200tで前年同期比1.2%の増加。

維持補修工事等の小口物件が中心で、本格的な需要の改善には至っていない。

価格は、再生密粒度(13)でt当たり1万1,900円と前月比変わらず。

人件費や輸送費の上昇により販売側の値上げ意向は強まっているが、需要回復の兆しがみえない中、需要者側は模様眺めの姿勢。

先行き、横ばい。

東京

東京アスファルト合材協会調べによる4~12月期の製造量は、123万4,601 tと前年同期比1.2%減。

年度末を迎え、自治体や羽田空港向けの工事の出荷は進んでいるものの、民間需要も含めた総需要は低調に推移している。

価格は、再生密粒度(13)でt当たり1万100円と前月比変わらず。

販売側は、運搬車両の確保に伴うコスト増を理由に価格引き上げを求めており、出荷量確保を目的とした安値玉も減少傾向にあることから、交渉は強気で臨む構え。

先行き、強含み。

新潟

価格は、再生密粒度(13)でt当たり1万2,900円と前月比変わらず。

新潟県アスファルト合材協会調べによる4~12月期の出荷量は、84万3,413tと前年同期比11.4%増。

主に高速道路向けの需要が出荷量を押し上げた。

販売側では、次年度の骨材値上げの通達を受け、販売価格への転嫁を検討している。

しかし、ストアス価格に大きな動きがみられないことから、需要者の購買姿勢は厳しく、当面は現行価格の維持に注力していく意向。

先行き、横ばい。

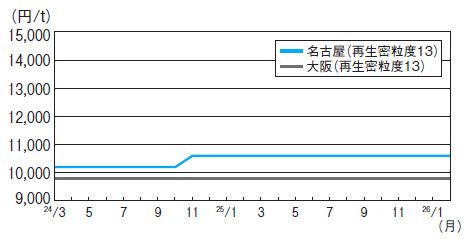

名古屋

愛知県アスファルト合材協会調べによる4~12月期の製造量は、139万2,038tで前年同期比0.2%増。

官民ともに目立った案件はないものの、需要は例年並みに推移している。

価格は、再生密粒度(13)でt当たり1万600円と前月比変わらず。

販売側は、増加する人件費・輸送費を販価に転嫁したい意向だが、需要者側は、需要回復の兆しがみえない中、建設資材価格の高騰による採算悪化もあり、購買姿勢は依然として厳しい。

先行き、横ばい。

大阪

価格は、再生密粒度(13)でt当たり9,800円と前月比変わらず。

日本アスファルト合材協会調べによる4~12月期の製造量は、86万1,260tと前年同期比21.9%減。

出荷量増に寄与する大型案件の発注は乏しく、需要低迷がより深刻な状況となっている。

供給側は、値上げ未転嫁分の浸透に向け価格交渉をしているものの、需要回復のめどが立たない中で、需要者側の購買姿勢は依然厳しく、進展はみられない。

先行き、横ばい。

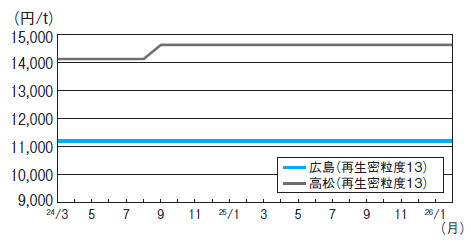

広島

広島県アスファルト合材協会調べによる広島県内における4~12月期の出荷量は、47万8,814tと前年同期比2.9%増。

新設舗装工事は少ないが、高速道路の補修工事や民間物件が需要を下支えしている。

価格は、再生密粒度(13)でt当たり1万1,200円と前月比変わらず。

各メーカーとも、製造コストおよび輸送コスト上昇分を製品価格へ転嫁したい意向だが、数量確保のためには現行相場の維持が精いっぱいで、交渉に進展はみられない。

先行き、横ばい。

高松

香川県アスファルト合材協会調べによる4~12月期の製造量は、22万2,752tと前年同期比並み。

目立った大口物件は見当たらず、小口の維持補修工事が中心で需要低迷が続いている。

価格は、再生密粒度(13)でt当たり1万4,600円と前月比変わらず。

メーカー側は、人件費や輸送費等のコスト上昇分を製品価格に転嫁したい意向だが、受注競争の中で需要者の指し値は厳しく、現行価格の維持が精いっぱい。

先行き、横ばい。

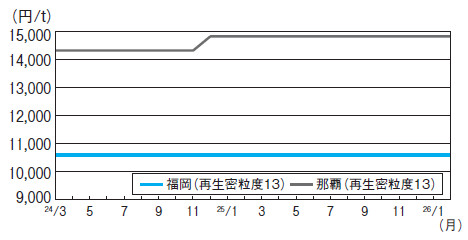

福岡

福岡県アスファルト合材協会調べによる4~12月期の福岡県内における製造量は、86万2,741tと前年同期比14%の減少。

官民ともに目立った大型物件はなく、需要は低調。

価格は、再生密粒度(13)でt当たり1万600円と前月比変わらず。

メーカー側は、高止まりしている製造コストや輸送コストを販価に転嫁したい意向はあるが、工事量が伸びない中での需要者側の購買姿勢は厳しく、現行価格の維持が精いっぱい。

先行き、横ばい。

那覇

沖縄県アスファルト合材協会調べによる4~12月期の沖縄本島内の製造量は、17万4,391tと前年同期比約13.2%減。

年度当初は旺盛な民需が需要を下支えしていたが、下期以降は工事の遅れなども重なり需要は低調に転じた。

価格は、再生密粒度(13)でt当たり1万4,800円と前月比変わらず。

製造コストが高止まりする中、販売側は価格引き上げの意向を示すものの、需要低迷の影響により需要者側の反応は鈍い。

先行き、横ばい。

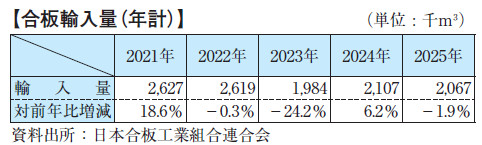

型枠用合板 為替変動の警戒感から低水準の入荷が継続 (掲載:P219)

現況:価格転嫁進まず

日本合板工業組合連合会発表による2025年の合板輸入量は、約206万7,000m³で前年比1.9%減。

国内流通各社は、為替の変動を警戒し、必要最低限の手配にとどめている。

港頭在庫は潤沢ではないものの、新規注文は振るわず、需要者側は小口当用買いに終始しており、市中に逼迫感は生じていない。

産地メーカーは原木高等によるコストアップを背景に、値上げの姿勢をみせているが、荷動きが精彩を欠く中、国内流通各社は抵抗を示しており、交渉は綱引き状態のまま、価格は高止まりで推移している。

円安時に手配した高値在庫を抱える流通側は、価格転嫁を急いでいるが、現行価格の維持が精いっぱいの状況。

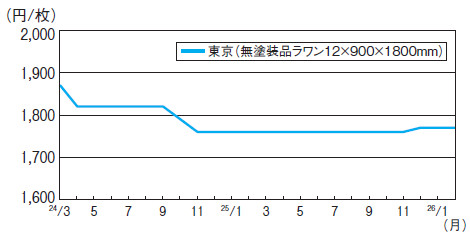

価格は、無塗装品ラワン12×900×1800mmで枚当たり1,770円と前月比変わらず。

展望:横ばい推移の見通し

例年、年度末の決算期を前に、流通側では売上確保を優先した安値販売の動きがみられるが、調達コスト上昇分の転嫁が進んでいない状況下、国内流通各社は、現行価格の維持を優先するものとみられる。

先行き、横ばい。(佐ヶ野)

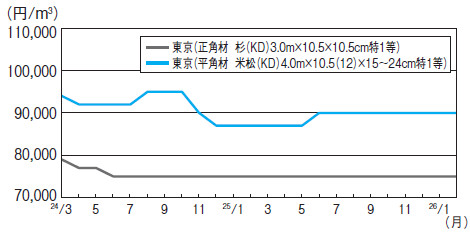

木材 市場低迷により荷動きは低調(掲載:P232~248)

現況:国産材・米材とも横ばい

国土交通省発表による2025年の木造住宅新設着工戸数は、43万3,974戸と前年比4.0%減となった。

省エネ基準の厳格化に加え、住宅販売価格の高騰や金利の上昇等が相まって住宅市場の冷え込みが顕著となった。

木材需要は荷動きのさえない状況が続いている。

国産材は、需要が低迷するものの、出材量の伸び悩みから市中に不足感はみられない。

供給側は、製材にかかる乾燥経費等の上昇から販売価格の転嫁を図りたいが、需要者側の購買姿勢は厳しく現状維持が精いっぱい。

価格は、正角材・杉(KD)3.0m×10.5×10.5cm特1等でm³当たり7万5,000円と前月比変わらず。

米材は、産地の丸太価格がじり高で推移しており、足元の不安定な為替相場も相まって仕入れコストは依然強含み。

国内大手製材メーカーは、競合する欧州材の動向を注視しつつ、価格転嫁を進めたい意向にある。

しかし、実需低迷から価格を据え置いており、流通価格に動意はみられない。

価格は、平角材・米松(KD)4.0m×10.5(12)×15~24cm特1等でm³当たり9万円と前月比変わらず。

展望:大幅な需要回復は厳しいもよう

消費者の住宅購入マインドの落ち込みは深刻化しており、今後大幅な需要回復は厳しいとの見方が強い。

国産材・米材とも需要者側の当用買いが続くとみられ、先行き、横ばい。(浅田)

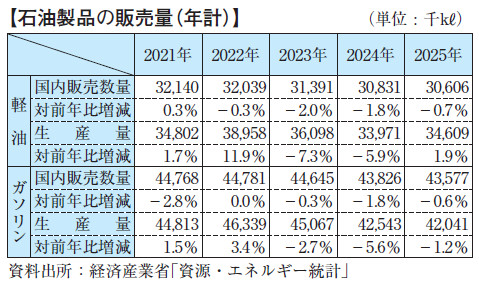

石油製品 円安による仕入コスト上伸が波及(掲載:P258~260)

現況:市況上伸もスタンド価格は硬直化

経済産業省発表の2025年の資源・エネルギー統計によると、軽油の国内販売数量は約3,061万㎘と前年比0.7%減少し、ガソリンは約4,358万㎘と同0.6%減少。

省燃費車の普及が進んだことや、 2024年問題による物流の効率化により需要は減少傾向が続いている。

ガソリンは、暫定税率とともに補助金が廃止され、軽油の補助金も定額支給となっていることから、原油価格と為替の動向が末端価格に及ぼす影響が大きくなっている。

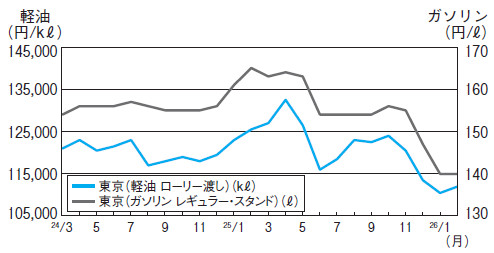

価格面では、円安の影響を受けて仕入コストが上伸し、軽油(ローリー渡し)が㎘当たり11万2,000円と前月比1,500円の反発。

一方、ガソリン(スタンド渡し)は、数量志向の販売店が価格を据え置いたことで足並みがそろわず、レギュラーでℓ当たり140円(消費税抜き)と前月比変わらず。

展望:先行き、強含み

イランを巡る地政学リスクの先行きが不透明であることを背景に、市場関係者は様子見の状態で、中東産原油価格は踊り場状態。

一方、円安が進行していることから、仕入コストはさらに増大する公算が大きい。

多くの販売業者は採算を重視する姿勢をみせており、先行き、強含みの見通し。(野口)

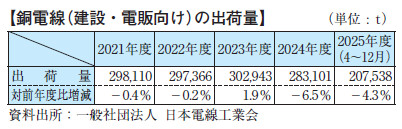

電線・ケーブル銅価乱高下も高値圏で推移(掲載:P648~674)

現況:荷動き低調も一部コスト転嫁が進む

日本電線工業会の電線受注出荷速報による建設・電販向けの4~12月期の出荷実績は、約20万7,538tと前年同期比約4.3%減。

稼働中の大型案件は堅調だが、一部には工期遅れに伴う納期遅延に加えて、中小物件においても荷動きは低調。

総じて、実需は伸びず昨年に続き前年同期を下回る結果となった。

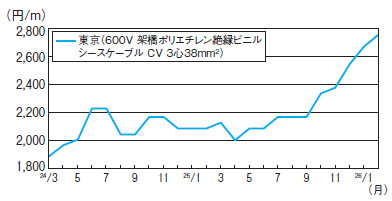

一方、2月初旬の国内電気銅建値は、 t当たり214万円と前月初旬比3万円の上伸。

銅価は昨年12月初旬以降も過去最高値を更新し続けたが、1月中旬の219万円をピークに乱高下を繰り返している。

こうした中、販売側の価格交渉はコスト未転嫁分を反映させていくことに注力。

銅価が不安定に推移する中、当用買いに徹する需要者も段階的に値上げを受け入れざるを得ず、価格は、CVケーブル600V3心38mm²でm当たり2,748円と前月比3.1%の続伸。

展望:需要者は高値警戒で当用買い

再開発や工場、データセンター関連の需要が期待されているが、人手不足等による計画延期や中止も懸念される。

販売側は引き続きコスト未転嫁分の販価引き上げに注力する意向だが、銅価が海外の景気動向や為替の影響により頻繁に変動する中、高値を警戒する需要者側との綱引き状態が続くとみられる。

先行き、横ばい。(秋元)

【出典】

最終更新日:2026-06-01