台湾におけるセメント・生コンクリート市場の需給動向、ならびに商流・物流の現況~現地調査をふまえた日台比較~

はじめに

近年、わが国の建設資材の価格は上昇局面が続いている。

公共事業の予算執行において材料コストが占める割合は大きく、価格動向の注目度が高い建設資材に、セメント・生コンクリート・鋼材がある。

中でも、セメントや生コンクリートは、一般財団法人経済調査会(以下、当会)発行の月刊「積算資料」2025年11月号に掲載された価格推移(20年を100とした数値〈東京地区。当会10月調べ〉)がそれぞれ164.8、168.2と上昇幅は大きい。

同じ主要資材のH形鋼の指数が137.8であることから、セメント・生コンクリートは、他の資材と比べ際立っている。

日本の生コンクリート市場は、中小企業協同組合法に基づき協同組合による価格統制が認められるなど特殊性が強く、近年の価格上昇がわが国特有の事象かを考察することは意義深い。

そこで本調査では、海外との比較を通して日本のセメント・生コンクリートの価格水準に関する知見を深めると同時に、日本市場の特性を理解することを目的とした。

比較の対象としてわが国と同じ東アジアに位置する台湾を選定した。

台湾は、経済規模が日本と同水準であることが、大きな理由として挙げられる。

本稿では、日台のセメント・生コンクリート事情を比較する前に、まず台湾の経済状況について俯瞰し、同製品市場を取り巻く環境を整理する。

そのうえで、両資材の需要動向、ならびに商流・物流について、25年10月に実施した現地でのヒアリング調査をふまえた実態を報告する。

また、台湾の流通実態との比較を通して、日本市場の特性を理解することを目的とした。

1 台湾の経済状況

(1) 最近の経済状況からみたセメント・生コンクリートの位置付け

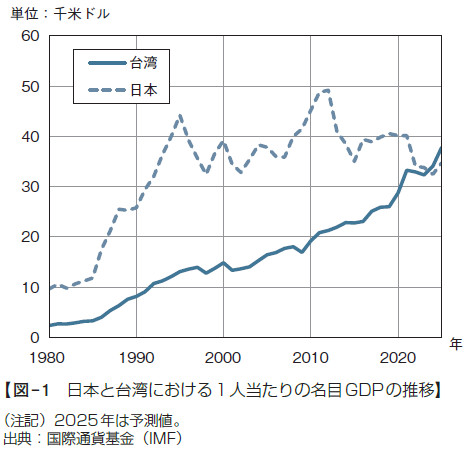

2024年の台湾における実質国内総生産(GDP)の成長率は4.8%と、直近では日本の成長率を上回るなど、経済状況は堅調に推移している(図 – 1)。

これは「TSMC(台湾積体電路製造)」に代表される半導体関連企業の業績が好調であることに加え、大陸に進出していた台湾企業の回帰が進んでいることなどが主な要因として考えられる。

台湾経済をけん引する先端技術産業は、台湾の中心都市である台北市やサイエンスパークとされる新竹市など北部地区に集中している。

台北とその周辺地区では、半導体関連工場や高層住宅の建設が進められ、高層ビルが立ち並ぶ。

こうした事業が台北市周辺のセメント・生コンクリート需要を下支えしており、同地区での需要は底堅い。

台湾の面積は3万6,197km2で日本の九州よりもやや小さい(図– 2)。

地形は南北に長く、全島面積の3分の2と言われる高山や林地は東側に位置しており、主要都市(台北市、新北市、桃園市、新竹市、台中市、台南市、高雄市など)はすべて台湾の中央山脈の西側にあることから、経済の東西格差が生じている。

そのため、台湾当局は「六大区域発展計画」を打ち立て「台湾の均衡ある発展」を目指すべく、台北と東部地区の中心都市である花蓮を約3時間で結ぶことを可能にした、アジア最長(06年開通当時。全長12.9km)の雪山トンネルを開通させるなど、インフラ整備による格差解消を図っている。

前述のとおり、西側における経済発展は台北市や新北市などの北部がけん引しており、経済的・政治的・文化的な集中度は日本の東京以上である。

近年では台北地区における不動産が高騰しており、「台北市に実家を持つ家庭は裕福」と言われている。

また台湾は、わが国と同様に少子高齢化の問題を抱えている。

台湾内政部・国家発展委員会統計によると、高齢化は日本の約2倍のスピードで進み、高齢化率は2050年に日本に追いついて、70年には46.5%にもなる(日本は38.7%と予想される)、とした推計がある(出生率は、24年は日本が1.15、台湾は0.89)。

「コンクリート構造物や建築物のストックが量的に充足した段階において

は、人口増加率の大小がコンクリートの新規需要の差異を決定する主要因である」(大内2011)[1]と言われるなかでは、台湾全土において将来的にセメントや生コンクリートの需要が右肩上がりに推移する、との予測は立てにくい。

まずは、セメントと生コンクリートを取り巻く現況について、主に需要面と価格面から説明したい。

(2) セメント市場を取り巻く状況

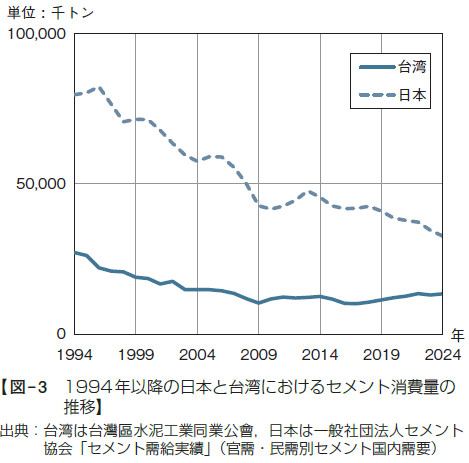

台湾におけるセメント需要は、1990年代から減少傾向が進み、2017年には過去最低水準の1,017万tとなった。

10年代は1,000万~1,200万tで推移したのち増加しており、最近では1,300万~1,400万tで推移している(図– 3)。

将来的に大きな需要増は期待できないが、成熟した市場といえる。

総需要をそれぞれの人口で除した値を「1人当たりのセメント消費量」として日本と台湾で比較すると、日本が約266kg[2]であるのに対し、台湾は574 kg[3](台灣區水泥工業同業公會調べ)となる。

つまり、台湾における基礎需要は底堅く、セメント産業が根付いている状況がうかがえる。

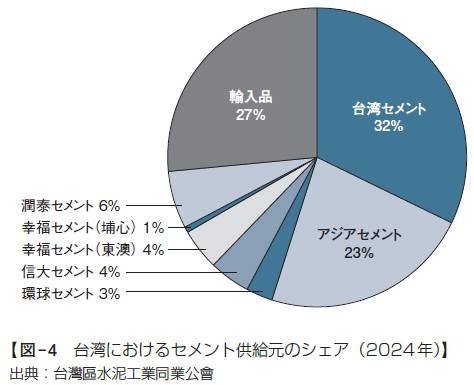

ほかにも台湾のセメント産業は、「台湾水泥」(以下、台湾セメント)と「亞洲水泥」(以下、アジアセメント)の2社で、台湾内のシェアの約55%を占めるという特徴がある。

この他のメーカーの合計は18%、残り27%をベトナム・インドネシア・日本などからの輸入品が分け合っている(図– 4)。

セメント代表規格の「普通ポルトランド」の価格は、アメリカドル換算でt当たり95ドル程度(約1万4,250円、台北市、25年10月時点)とされ、

東京地区の掲載価格1万7,800円(「積算資料」25年11月号(10月調べ))と比較して安い。

しかし、日本と同様にポスト・コロナの世界的な資源需要増、ウクライナ情勢に伴う石炭価格高騰を背景として21年より30%ほど、価格が上昇している。

(3) 生コンクリート市場を取り巻く状況

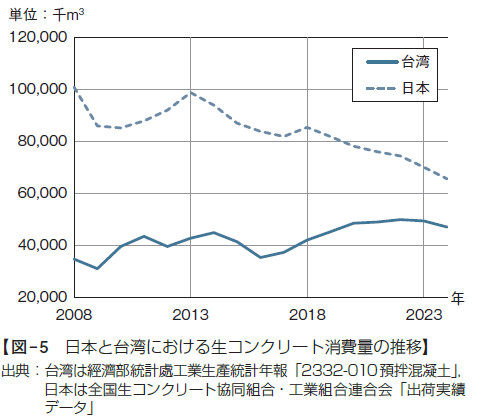

近年の台湾における生コンクリートの市場規模は、4,500万~5,000万m3である(図– 5)。

日本国内の生コンクリート出荷量は約6,570万m3で、この数量から1人当たりの生コンクリート消費量を算出して比較すると、日本が約532ℓ、台湾は2,000 ℓに迫るボリュームで、日本の4倍近くもの生コンクリートが市場に流通している計算になる。

台湾は、鉄筋コンクリート造の住宅が多い沖縄との類似を指摘されることが多いが、沖縄における1人当たりの生コンクリート消費量約968ℓと比べても、台湾の消費量は非常に多い。

台湾におけるベースサイズ280kgf/cm2の台北市での価格水準は、1m3当たり3,800台湾ドル程度(2万円弱・大手生コンクリート工場産の現場渡し価格)であった。

類似のJIS品である27-18-20の「積算資料」掲載価格2万5,650円(東京17区・25年10月調べ)と比較すると、セメント同様に割安といえる。

台湾の生コンクリートは、大手・中堅・中小といった会社のグレードによっても価格は3つに区分され、工場の品質管理・供給能力によって価格水準が大きく異なる。

日本と異なり協同組合は存在せず自由競争であるため、買い手優位の状況が展開される傾向が強い。

近年は、生コンクリート価格も30%程度の上昇がみられているものの、競合要因があるなかで定まってきた市況価格であり、コストの転嫁が台湾の生コンクリート製造業者にとっての大きな課題となっている。

2 台湾におけるセメントの特徴

(1) 流通するセメントの種類

前述のとおり、台湾のセメント市場では台湾産と輸入品が流通している。

台湾産は、セメントメーカー所有の鉱山から採掘した石灰石と、主にオーストラリア・インドネシアから輸入した石炭を原材料として用いる。

輸入品は、ベトナム・インドネシア・日本産が流通している。

台湾で流通しているセメントの95%は、OPC(Ordinary Portland Cement:普通ポルトランドセメント)である。

高炉スラグセメント、フライアッシュセメントを使用する場合は、生コンクリート工場が高炉スラグやフライアッシュを混合するケースが多い。

これらに用いる高炉スラグは輸入品、フライアッシュは台湾産である。

(2) 需給の動向

台湾には、同地域のセメントメーカー10社から構成される業界団体「台灣區水泥工業同業公會」(以下、協会)がある。

過去40年間における台湾のセメント消費量(協会調べ)は、1990年代にピーク(93年の2,797万tが最大)を迎えた後に減少し、2017年に1,017万tで底を打った。

その後、上昇に転じたものの、ピーク時からの下落幅に対して上昇幅は小さく、長期的にみると減少の基調にあった。

全体需要は最近10年をみると1,000万~1,300万tを推移しているが、これは主にベトナム・インドネシア・日本からの輸入量の変動幅が大きく影響している。

一方、台湾産はおおむね900万~1,000万tで推移している。

また、台湾内におけるセメント生産能力は年間1,600万t程度とみられており、現状では需要量に対して生産能力の方が大きく、製造工場の稼働率は低下している。

そのため、協会員10社は工場機能の一部縮小など、セメントの減産体制を敷き、現在、キルン[4]を有してクリンカー[5]を生産しているのは4工場のみである。

その他の工場は、他社からクリンカーを仕入れセメントを生産したり、OEM[6]で生産委託を行ったりする工場である。

これらの工場は、いずれも台湾の東部(宜蘭県・花蓮県)に位置する。

(3) セメント供給元のシェア

2024年の台湾産セメントの生産量は1,042万220tであった。

最大手の台湾セメントが469万3,678t(45.0%)、それに次ぐアジアセメントが

320万6,188t(30.8%)であり、台湾産セメントにおいては上位2社で75%を占めている(協会調べ)。

なお、同年の輸入量は350万tを超えており、台湾メーカー各社は域内産シェアの維持に苦慮していた。

主要メーカーの沿革をみると、台湾セメントは日本統治下の浅野セメント高雄工場に端を発し、1946年に国営化を経て54年に民営化された企業である。

アジアセメントは57年に設立された。

それぞれ2000年代以降はグローバル企業として海外進出をしており、中国大陸やヨーロッパなど世界各地でセメントの生産および供給をしている。

(4) 商流・物流

1) 特徴

前述のとおり、台湾のセメント産業は、大手メーカーの寡占が進んでいる。

同時に、各メーカーは事業の多角化を進めており、例えば台湾セメントグループでは、セメントの製造・供給に加えて鉱業、海運、倉庫、生コンクリート工場、建設などセメントに関連した業種を中心に事業領域の拡張を推進している。

このような展開により、セメント製造から最終製品である生コンクリートの供給、さらには関連する物流・建設事業を自社グループ企業が担うことで、サプライチェーン全体の効率化を図っている。

商流および物流においては、日本と類似した形態で行われており、具体的には、商流は大半がメーカーから特約店経由で最終需要者に販売される。

物流は、海上運送と陸上輸送(トラック)を組み合わせて行われる。

これらの運搬は、セメントメーカーのグループ企業が有する海運会社やサービスステーション等を介して、最終需要者に安定供給されている。

2) 類似点と相違点

日台のセメントの商流と物流を比較すると類似する点が多い。

需要と商流の面では、日本での利用形態の多くは生コンクリートであり、一般には特約店経由で販売される。

台湾においてもセメント流通量の85%程度が生コンクリート工場向けで、販売経路も特約店経由となっている。

この点は日本と同様である。

物流面では、日台ともに海上運搬とサービスステーション、陸上運送を組み合わせた大量輸送・備蓄システムを構築しており、相違点はみられない。

一方、相違点としては、日台における環境の違いが挙げられる。

例えば、供給体制の構築は、台湾は日本に比べてセメントの輸送距離が短いため、効率的な輸送が求められる。

また、工場規模が日本の生コンクリート工場と比べて大きいことから、安定供給体制の維持が課題となる。

価格動向の面でも、日本では国産が多いのに対し、台湾は一定量の輸入品が流通しており、グローバル市場の影響を受けやすい。

3) まとめ

日本のセメントは、長期的な国内需要の減少という課題に直面しながら、各地にサービスステーションを設けて国土の隅々に至る供給体制を維持している。

出荷の減少が進む地方でも、セメントの供給が途切れることのないよう、島しょ部を含め全国を網羅する高度な輸送システムが構築されている。

また、商流は水平分業であり、生コンクリート会社や物流会社との協業により成立している側面が強い。

台湾のセメントも長期的には需要の減少に直面するものの、日本に比べて減少のスピードは緩やかである。

足元では出荷量は増加基調にあり、生産から輸送・販売に至るまでグループ内で完結するといった垂直統合による効率的な商流・物流が構築されていることが有意に機能している。

その一方で、一定量の輸入品が流通しており、メーカーは台湾内需要の確保を課題としている。

主たる出荷は、日台ともに生コンクリート向けであり、公共事業への依存度が大きいといった基本構造は共通しながらも、メーカーの寡占と多角化、国内の需要動向、物流システムに相違がみられる。

これは、日台の経済状況、地理的特性、産業政策の違いによるものと考えられる。

3 台湾における生コンクリートの特徴

(1) 規格

台湾の生コンクリート規格は、日本のJISと類似している。

具体的には、台湾のCNS規格(Chinese National Standards: 中華民國國家標準)「第03050章 混凝土基本材料及施工一般要求」の「2.1.1混凝土材料規格」にて、28日強度80~420kgf/cm2の範囲で複数の規格が定められている。

そのなかで、業界関係者の間では28日強度280kgf/cm2、最低セメント量360kg/m3、スランプ5~21cm、水セメント比0.45以下、骨材寸法4.75~25mmを、標準規格として位置付けている。

また、「第03090章 預拌混凝土」の12.7では、工場からの運搬に要する時間は、日本と同様に1.5時間以内としている。

(2) 原材料

台湾の生コンクリート工場では、普通ポルトランドセメントの場合は、台湾産および輸入品が用いられる。

原材料の骨材は、大半は台湾産の河川砂利で、生コンクリート製造企業のグループ会社が砂利採取業を営むケースもみられる。

台湾の東部地区では、標高3,000mを超える峰で構成される中央山脈から河口までの距離が20~30km程度と短く、山地からの土砂供給量は極めて多い。

しかし近年は、環境保護の観点から河川からの採取量が減少しており、不足分を補うため中国福建省産の骨材が海上運搬され、使用されるケースが一部みられる。

なお、セメントメーカーの鉱山で産出される石灰石が、コンクリート用骨材として使用されるケースはみられない。

(3) 需給環境

台湾における生コンクリートの需要は長期的にみて減少傾向にあるが、直近の年間需要量は4,500万~ 5,000万m3程度で、2010年代後半から上向きに転じている。

25年10月時点において生コンクリート工場は台湾全体で414あり、1工場当たりの出荷量は、日本に比べてはるかに多い。

生コンクリートの出荷量が多い理由としては、当地は台風の進路上に位置することから、昔から鉄筋コンクリート造が主流であることが要因のひとつとして考えられる。

特に、都市部における主たる住居はマンションであり、地方部の一戸建て住宅もほとんどが鉄筋コンクリート造である。

例えば、日本では若年層の住居は木造の小規模アパートが多いが、台湾ではそうした住宅は少なく、鉄筋造のシェアハウスに居住する傾向が強い。

日本の生コンクリート工場の数は、24年現在で約3,000に上り、その大多数を中小企業が経営している。

工場の統廃合は進んでいるものの、それ以上に出荷量の落ち込みが大きくなっており、1工場当たりの平均出荷量は、24年は2万1,847m3となっている。

一方、台湾の生コンクリート工場は、セメントメーカー系と生コンクリート専業者を合わせた大手4社による経営が中心である。

最大規模の生コンクリート製造企業は、台湾全土で20以上の工場を有し、CNS規格で定める1.5時間以内の供給に資するネットワークを敷いている。

台湾では1工場当たりの出荷量が同年で10万m3を超えるなど、工場の規模が日本の約5倍にもなっており、大手4社で台湾全体の需要に対して占める出荷量の割合は50%程度とみられる。

日台の大きな違いは、生コンクリートの企業は日本では地場産業として根付いた中小企業が中心であるのに対し、台湾はセメント同様に大企業が中心となり大きなシェアを持っている点である。

需要は、直近では好調な半導体産業に後押しされ、新竹市をはじめとした台湾北部の工業都市における半導体関連工場の建設事業や、台北中心部における高層オフィスビルの建設事業、都市再開発事業向けなどを中心に、増加傾向にある。

また前述のとおり、当地では住居に高層マンションが多いことも、生コンクリートの需要をけん引する大きな要因となっている。

台北郊外においても、物流ネットワークの充実と通勤圏拡大への対応として、交通の利便性を高めるインフラ整備の取り組みが進められている(図–6~9)。

【図- 6 台北駅前で建設が進む

高層オフィスビル】

【図–7 築年数の古い構造物が集まる

台北市中心部】

【図- 8 淡水河口における橋梁建設事業

(右が淡水地区,左が八里地区,左上が台北港)】

【図- 9 工事が進む淡江大橋建設事業】

こうした需要増がみられる地区は台湾の北部、西部であり、東部は災害復旧をはじめとした土木工事関係向けの出荷が中心となる。

地域の産業集積の状況によって、生コンクリート需要の差が生じている。

(4) 生コンクリートの商流・物流

1) 商流

日本で最も多い商流は、中小企業協同組合法に基づき設立された、生コンクリート協同組合による「販売店方式」(生コン協組経由)である。

そのほか、「生コン協同組合直販方式」(生コン協同組合が最終需要者から直接受注し、最終需要者に直接販売する)や工場が直接、工事業者に販売する商流もあり、地区事情により多様な商慣習が形成されている。

「販売店方式」や「生コン協同組合直販方式」は、シェアや施工場所に応じて出荷工場が決まるのが一般的となっている。

一方、台湾ではメーカー(工場)が工事業者に直接販売する商流が一般的であり、施工場所や工事案件ごとに個別交渉で取引価格が決定する。

大手が製造した生コンクリートは、会社規模やその高い品質管理体制が「ブランド」として認知されており、需要者は、大手企業や継続的取引のある企業、大型プロジェクトへの出荷が中心となる。

民間工事においては、施主から施工業者に調達先の生コンクリート工場を指名するケースが多い。

2) 物流

台湾では生コンクリートは、工場から施工場所までアジテータ車により運搬される。

現在は法改正により日本と同水準の4m3での積載となったが、以前は9m3までの積載が可能であったため、現在でも大型車両をみることができる。

二次元コードや衛星利用測位システム(GPS)管理による効率的な輸送への取り組みや、最近では環境への配慮から、電気自動車のアジテータ車を導入する例もみられる。

大手4社のうち1社は、台北市や新北市を中心とした北部地区に9工場を有し、アジテータ車を350台、常時保有して台湾最大の需要地区における生コンクリートの供給体制を構築している。

1工場当たりの1日当たりの出荷量は1,200~1,500m3と、アジテータ車1台当たりの稼働効率は、日本よりも高いと考えられる。

日本では働き方改革に伴い、生コンクリート協同組合が土日や夜間出荷を控える動きが強まっている。

台湾も同様の動きがあるものの、台北市内の工事や半導体工場などの大型プロジェクト工事用の出荷は、基本的に夜間である。

4 セメント・生コンクリートの価格に関する日台比較

(1) 比較にあたって採用した資料

ここまで、台湾の生コンクリートの需給環境、商流と物流に着目してその特徴について述べてきた。

これらの知見をもとに価格の日台比較を試みることとしたい。

比較の対象とする価格情報は、日本は月刊「積算資料」の価格推移、台湾は中華民国行政院主計總處が中華民国統計資訊網[7]にて公表している「營造工程物價指數」を採用した。

(2) セメント価格の推移

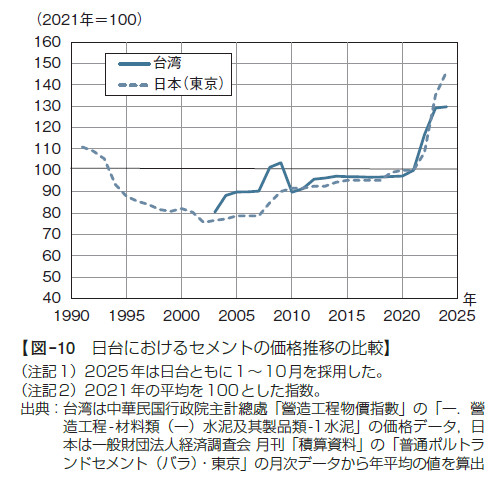

日台のセメントの価格の推移(2021年平均=100)は図–10のとおり。

日本の指数は「積算資料」に掲載の「普通ポルトランドセメント(バラ)」東京地区の月次単価を、年ごとに平均し算出した。

台湾の数値は、「營造工程物價指數」の2003年から25年までの「水泥(セメント)」を使用した。

1) 日本の価格推移

日本(東京地区)のセメント価格は、2000年後半から10年代前半にかけて、建設需要のピークを過ぎたことと、長期化したデフレの影響により、軟調に推移した。

10年代後半は、大規模災害復興需要や東京オリンピック・パラリンピック関連需要により一段高となったのちに、大きな価格変動はみられなかった。

20年代に入ってエネルギー価格と原材料価格(特に石炭)の高騰を受け、メーカーは価格改定を進めた。

加えて、セメント製造に不可欠な物流コスト(内航船運賃など)が上昇し、明確な上昇トレンドに転じた。

日台とも国際的な燃料高騰を受けて価格上昇が続いているが、日本は円安による輸入燃料コストの押し上げと物流の「2024年問題」という複合的な国内要因によって、台湾よりも強い価格上昇圧力に直面しているといえよう。

2) 台湾の価格推移

台湾のセメント市場の特徴として、大手メーカーの販売姿勢が反映されやすい寡占構造と、輸入品による国際市場との連動性が挙げられる。

市況には、輸入品の動向が影響を与えていることが示唆される。

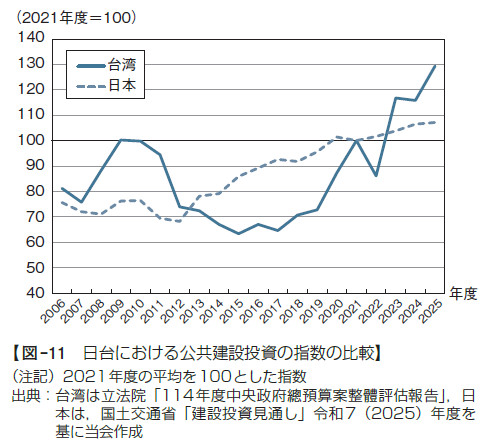

2003年からの価格の動きをみると、09年から10年度にかけて公共建設投資額が増加したタイミングで一度、天井を打った。

10年から20年まではほぼ横ばいに推移し、その後大幅に上伸している(図– 10)。

11年には、中国大陸産の安価な輸入セメントが反ダンピング税を課されて市場から姿を消したものの、公共建設投資の減少に伴いセメント消費量は低迷。

価格も20年まではほぼ横ばい推移していたが、その後は大幅に上伸している。

また、25年度の台湾における公共投資額(6,483億台湾ドル)は、過去20年で最大規模となった(図– 11)。

3) 類似点と相違点

日台のセメントを比較すると、出荷量は公共建設投資の影響を受けやすく、価格は原材料や燃料費の動向と需給の影響を受けているという点で類似している。

とりわけ、2020年代に入って日台のセメント価格は急激な上昇を続けた。

その背景として、前述以外の要因では、燃料・エネルギー価格の高騰が挙げられる。

日台ともに石炭は輸入に依存していることから、ウクライナ情勢をはじめ、近年の国際的な需給のひっ迫により石炭価格が大幅に高騰したことが、コスト上昇の最大要因となり、セメント価格に大きな影響を与えていた。

また、日台ともに海上運搬費の高止まり、日本では内航船およびトラック運送費の上昇に直面した。

そのほか、運転手をはじめとした建設業の担い手不足も共通する課題であり、コスト増の大きな一因となっている。

一方、日台のセメント価格の大きな相違点は、寡占状況と輸入品の有無にある。

日本は、出荷量の減少が価格に影響を与えていると考えられる。

また台湾は、一定量の輸入品が存在しているが、台湾産出荷量の動向が市況に対して大きく影響しているものとみられる。

日本(東京地区)と台湾の価格推移の傾向に、大きな違いはみられなかった。

需要やコストが異なることから一律の比較は困難であるものの、セメントを取り巻く状況を鑑みると、日台のセメント事情は、相違点より類似点の方が多いと考えるのが妥当であろう。

(3) 生コンクリートの価格推移

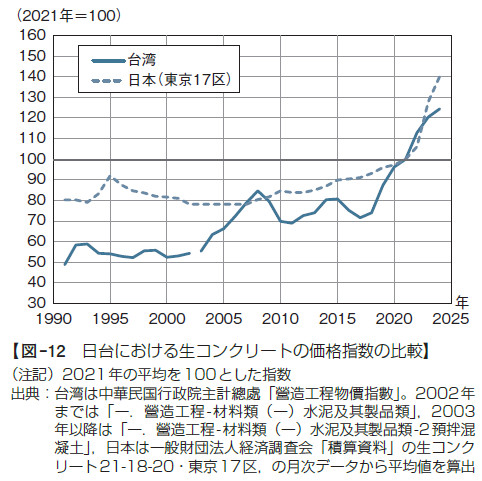

以下に日台における生コンクリートの価格指数の推移を示す(図– 12)。

前章で示したセメントと同様に、台湾の数値は「營造工程物價指數」の2003年から25年までの「預拌混凝土(生コンクリート)」と、1991年から2002年までの「水泥及其製品類(セメントと生コンクリートを合わせたもの)」を採用した。

日本の数値は「積算資料」の掲載価格から、生コンクリート21-18-20の東京17区における月次単価を年ごとに平均し、2021年を100とした換算値を採用した。

1) 日本の価格推移

日本(東京17区)(以下、日本)の生コンクリート価格は、バブル崩壊後の1995年に上昇したものの、その後下落。

2010年代前半にかけて、建設需要がピークを過ぎたことと、長期化したデフレの影響により価格は軟調に推移した。

10年代後半以降は、大規模災害の復興・復旧需要や東京オリンピック・パラリンピック関連需要により一段高の後に高止まり、大きな変動はみられなかった。

20年代に入ってセメント価格の上昇や運搬コストや人件費の見直しから、価格は大幅に上伸。

セメントの価格推移とおおむね同じ傾向を示しており、生コンクリートの価格転嫁が進んだことがうかがえる。

2) 台湾の価格推移

台湾の生コンクリート価格は、2000年代前半まで指数は60台の低い水準で推移した。

当時、輸入セメントの多くを安価な中国大陸産が占め、コストが抑制されていたことが影響していると考えられる。

その後、00年代後半に一段上げとなり、変動をしながら10年代後半から上昇に転じた。

この間の変動をみると、09年にセメントの市況が一度ピークを迎え、それに先立って生コンクリート価格が上昇している。

10年代に入りセメント価格は横ばいで推移したものの、生コンクリート価格は変動がみられた。

このとき、生コンクリートの需要変動があり、需要量に応じて市況に同意がみられたものと考えられる。

10年代後半から需要は上昇基調に転じた。

それまで3,500万~ 4,000万m3で推移していた年間需要が、4,500万m3以上となるなど活況を呈し、セメント価格の上昇局面で生コンクリート価格も上伸している。

3) 類似点と相違点

日台の生コンクリート価格を比較すると、2010年代前半からおおむね同じ傾向で動いており、セメント価格の影響を大きく受けている点で、類似している。

それぞれの動きに注目すると、10年代の日本の生コンクリートは緩やかな上昇で推移しているが、台湾は10年代前半に一度ピークを迎えた。

つぎに、近年の価格上昇局面に注目すると、日本では21年から22年にかけて急上昇している。

一方の台湾は、18年から現在に至るまで、おおむね毎年同じ幅で上昇を続けている。

長期的には日台ともに上昇基調とした同じ動きがみられるが、台湾の生コンクリートは需給環境の変化による市況変動が、日本よりも顕著であるといえよう。

この背景として、台湾には協同組合が存在せず、自由競争による市場が形成されていることが、影響していると考えられる。

またメーカー側も、大手企業が事業の一環として、グループ企業に砂利採取や港の運営にBOT[8]方式を導入するなど、生コンクリート出荷に至るまでの一元管理によりコストの抑制を図っている。

一気通貫に準じた事業展開によるメリットが大きい一方で、出荷量の減少によるリスクも大きい。

すなわち、需給環境の変動が市場における競争原理を招き、市況に影響を及ぼす点が台湾の特徴と考えられる。

おわりに

今回の現地調査をもとに、日台におけるセメント・生コンクリートの商流と物流の点からみた価格の動向を整理した。

長期的な視点では、両資材ともに日台で同様の価格変動がみられ、類似点が多いことが確認できた。

セメントは、世界情勢により市況が変動する原材料の影響が大きく、生コンクリートはセメント市況に左右されやすいところが共通している。

近年の価格上昇は、日台で同じ動きを示しており、とりわけ、原材料や燃料費の動向によるところが大きい。

生コンクリートは、台湾では短期的な需給環境の変化により価格が変動しやすいという相違点がある。

そのほか、自由競争により市況が形成されていることに加えて、供給側のメーカーが大手企業であることも挙げられる。

日本は、台湾に比べて面積が広いことから、セメントのサービスステーションや生コンクリート工場は、出荷量にとらわれない配置となっているため、両資材の供給ロスが大きいという特徴がある。

1工場当たりの生コンクリート出荷量が日台で大きく異なる点や、協同組合の存在などは、地域の特性に基づく両資材の需給環境や、業界の特性といえよう。

最後に、本稿が日本の市場特性に関する理解を深めるための一助となれば幸いである。

本稿の作成において、台湾現地や日本の多くの方に助言を賜った。

記して謝意を表する。

[1]大内雅博(2011)、各都道府県の人口増減がコンクリート需要に及ぼす影響、土木学会論文集F4(建設マネジメント)67巻4号、p.I_339-I_348

[2]総需要は、25 年度の想定値(3,200万t)を採用。

[3]人口は、24 年の数値(2,340万人)を使用。

[4]キルン:焼成キルン、回転窯。

[5]クリンカー:セメントの原料の一種。石灰石と粘土、珪けい石せき、酸化鉄原料などが焼き固まったもの。

[6]OEM:Original Equipment Manufacturer。相手先ブランドによる生産。

[7]https://www.stat.gov.tw/

[8]BOT(Build Operate Transfer):民間事業者が施設等を建設し、維持・管理及び運営し、事業終了後に公共施設等の管理者等に施設所有権を移転する事業方式。

内閣府ホームページより引用(https://www8.cao.go.jp/pfi/pfi_jouhou/tebiki/yougosyuu/yougo_11.html#az03)。

【出典】

最終更新日:2026-07-13