景気は持ち直し基調が続く 資源高が続く中,複数資材でコスト転嫁が進み価格上昇

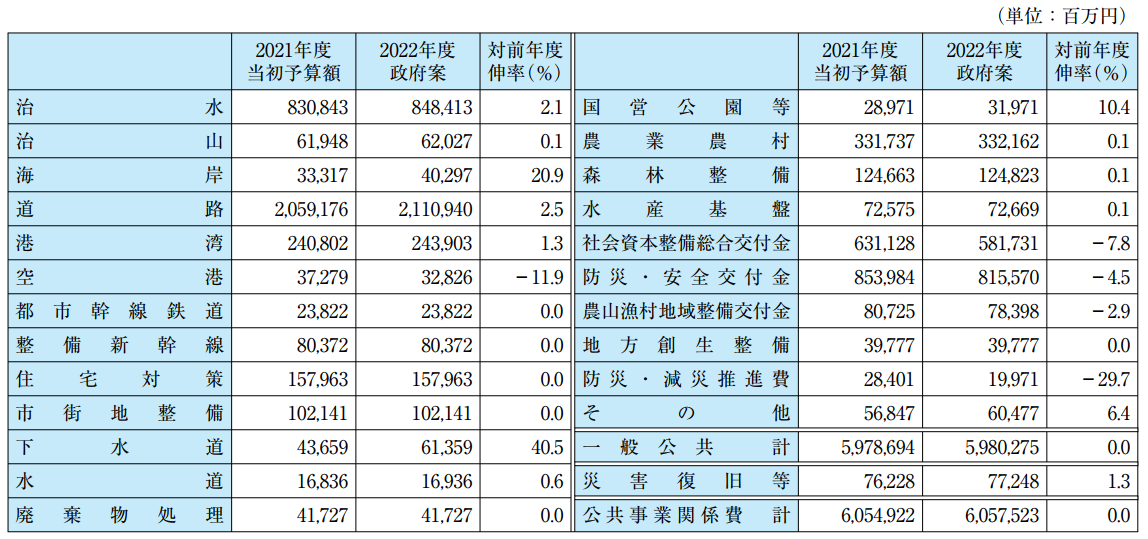

公共事業関係費は21年度水準を確保 ~前年に引き続き国土強靭化対策に重点配分~

政府は,1月に発表した月例経済報告で「景気は,新型コロナウイルス感染症による厳しい状況が徐々に緩和される中で,このところ持ち直しの動きがみられる」として12月に上方修正した判断を据え置いた。

このうち公共投資については「高水準ではあるものの,このところ弱含んでいる」としており,4カ月にわたりやや低調な基調判断となっている。

一方,公共投資の先行きについては「弱含みで推移していくことが見込まれるものの,次第に補正予算の効果の発現が期待される」とし,再び堅調に転ずる可能性についても言及している。

このような情勢下,政府は昨年12月に2022年度予算案を決定した。

一般会計の総額は107兆5,964億円で,前年度当初予算を約9,867億円上回り,10年連続で過去最大を更新する規模となる。

新型コロナ対策に万全を期しつつ,「成長と分配の好循環」により「新しい資本主義」の実現を図るための予算としている。

公共事業関係費については6兆575億円と前年度とほぼ同額の予算が確保された(表-1)。

そのうち防災・減災,国土強靭化関連費が3兆8,736億円と前年度に引き続き重点的に配分されており,2021年度の補正予算と併せて国土強靭化への取り組みを加速化・深化するとしている。

また,単年度主義の弊害是正に向けた国庫債務負担行為の新規設定額も大幅に増額され,施工時期の平準化を図るとともに,複数年にわたる重要インフラの計画的な整備を円滑に進めるとしている。

表-1 公共事業関係費

財務省資料を基に作成

※)計数はそれぞれ四捨五入しているので,合計において一致しないものがある。

※)2021年度当初予算額については,デジタル庁一括計上に伴う組替え後の予算額。

建設投資は高水準を維持

(一財)建設経済研究所と当会経済調査研究所が1月に発表した建設投資見通しでは,2021年度の建設投資は62兆8,200億円で前年度比3.2%増,2022年度は62兆9,900億円で前年度比0.3%増となり,引き続き高水準に推移すると予測している。

このうち,政府建設投資については,2021年度は前年比で2.0%増,2022年度については,一般会計に係る政府建設投資が前年度並みとなるが,2021年度補正予算の事業費が前年度から微減したことなどから1.7%減と予測している。

民間住宅投資については,2021年度はコロナ禍での減少傾向が下げ止まり,コロナ禍前の水準に戻りつつあることや,住宅取得関連支援策の一部が延長されたことから前年比2.5%の増,2022年度はコロナ禍からの需要回復の勢いが一服する見込みから2.1%減と予測している。

また,民間非住宅建設投資については,国内外の経済活動の持ち直しによって建築分野での回復が進み,2021年度は5.2%増,2022年度も堅調に推移し3.9%増になると予測している。

資源高によるコスト増分の価格転嫁が進む

建設資材需要は,首都圏をはじめとする各地の大型都市再開発やリニア新幹線,北海道新幹線などの鉄道関連事業に加え,防災・減災対策工事の継続などにより一定量が確保されている。

しかし,新型コロナウイルス感染症の急速な再拡大により経済活動が下振れする懸念もあり,需要の先行きに不透明感も高まっている。

一方,価格面では,世界的な資源高が続く中,原材料費や輸送費などの上昇によるコスト増加分を価格へと転嫁する動きは一段と強まっており,複数の資材で価格が上伸している(表-2)。

主要資材別でみると,異形棒鋼やH形鋼などの鋼材類は,原燃料高騰分の転嫁が進み昨年来,大幅な上昇を続けている。

鉄鉱石や鉄スクラップ価格が一時反落したことに加え,足元の荷動きが精彩を欠いていることから,現在,価格は一服状態となっているが,コスト上昇分の転嫁が不十分とする供給者側は値上げに注力する姿勢をみせており,引き続き高値圏で推移する見通し。

セメントは,主燃料である石炭価格の高騰などからメーカー各社が大幅な値上げを打ち出している。

現状は横ばいで推移しているが,今後,価格交渉の本格化に伴い,次第に強含み推移となろう。

地場性の強い生コンクリートについては,本誌2月号では東京,さいたま,千葉,甲府,高松をはじめ18都市で,今月号では盛岡,静岡,鹿児島など21都市で価格が上伸するなど,全国的に強基調の状況が続いている。

セメント価格の上昇を見越して値上げが表明されている地区も多く,今後全国的に強含みで推移しよう。

軽油は,OPECプラスなど主要産油国による増産が限定的であることや地政学的リスクへの警戒感から原油相場が再び急騰しており,価格は上伸している。

政府による補助金政策の発動により価格上昇圧力は抑制されるものの,当面は,高値圏での推移となる見通し。

アスファルト混合物については,ストアス価格の高騰による採算悪化の解消に向けて,全国的に値上げ交渉が行われている。

需要が盛り上がりを欠く中,一部地区で価格上昇がみられるものの,総じて需要者主導の相場展開となっており,供給側にとっては厳しい状況が当面続きそう。

電線・ケーブルは,銅価格の高値圏推移から卸価格が継続的に上昇しているが,需要者側の抵抗が強く値上げは難航している。

販売側は価格転嫁に注力しており,先行き,強含みの見通し。

コンクリート型枠用合板は,産地マレーシアでの生産が回復しておらず,仕入価格の上昇が続いている。

流通側による販売価格への価格転嫁が進んでおり,価格は実に14カ月連続での上昇となっている。

依然需給のひっ迫感は衰えておらず,引き続き強含みの見通し。

資材価格の上昇が続く中で,需要者側は,建設工事における採算性が悪化しているとして,さらなる価格引き上げに対し抵抗を強めているが,コスト転嫁を急ぐ供給者の取引姿勢が弱まる気配はなく,建設資材価格は今後も騰勢を強める見通しである。

表-2 主要資材の価格指数推移【2015年平均=100】

(注1)東京の生コンクリート,コンクリート用砕石は,東京17区。

(注2)小数点以下第 2 位を四捨五入して計算している。

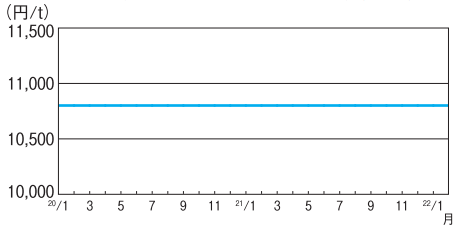

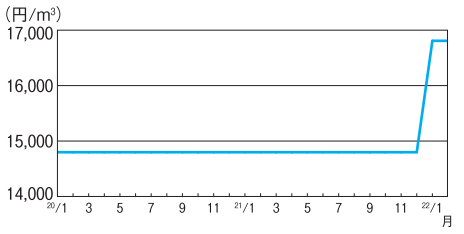

異形棒鋼 採算一段と悪化も値上げ苦戦 (掲載:P18~24)

現況:4カ月連続で横ばい推移

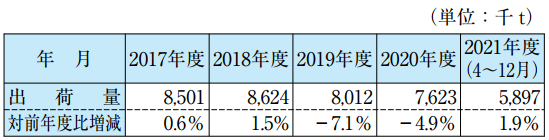

日本鉄鋼連盟調べによる2021年4~12月期の全国小形棒鋼出荷量は589万7,000tと前年同期比1.9%の小幅減となった。

都心部の再開発事業や物流倉庫,タワーマンションを中心とする大規模物件は順調に推移しているものの,中低層マンションや店舗など中小物件の低迷が続き,需要は精彩を欠いている。

主原料の鉄スクラップ価格の高止まりが続く中,電力料金や合金鉄・耐火物などの副資材費の上昇に加え,原油高による運搬費の高騰などが重なり,メーカーの採算は一段と悪化している。

メーカーは採算改善に向け値上げ交渉を続けているが,需要の伸び悩みにより相場はこう着状態が続き,価格は,SD295・D16でt当たり9万6,000円(東京②)どころと4カ月連続で横ばいとなった。

先行き:製販売り腰強め,強含み

鉄スクラップ価格が海外市況の底入れで反発気配が出始めていることから,さらなる採算悪化を危惧するメーカー側は,これまで打ち出した値上げ未達分の価格転嫁を迅速に進める構え。

需要者側は当用買いの姿勢を強めて値上げに抵抗するとみられるが,製販共に足並みをそろえて売り腰を強め交渉に臨むもよう。

先行き,強含み推移の公算大。

【小形棒鋼の出荷量】

資料出所:一般社団法人 日本鉄鋼連盟

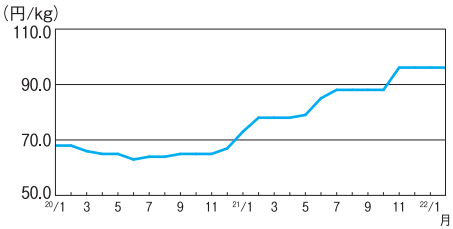

異形棒鋼(SD295・D16)〈東京②〉

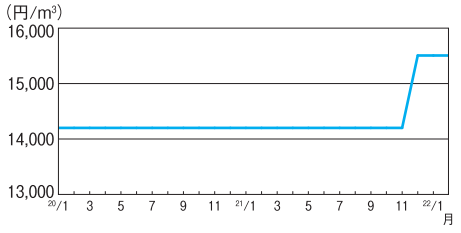

H形鋼 値上げ交渉は踊り場局面 (掲載:P30~31)

現況:大型物件は好調も中小は不振

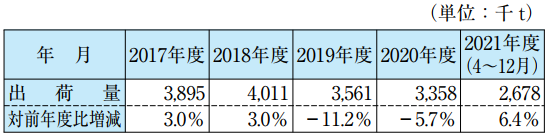

2021年度4~12月期のH形鋼の全国出荷量は267万8,000tと,前年同期比6.4%増(日本鉄鋼連盟調べ)となった。

昨年度のコロナ禍による事業縮小から一転,都心部の再開発事業やデータセンター,半導体関連の工場等の大型物件が主体となり,荷動きが活発化したことが出荷増に寄与している。

価格は,200×100でt当たり10万9,000円(東京②)どころを横ばい推移。

原料価格の高騰を受けて急上昇した相場は,4月から合わせて2万6,000円高となったが,12月以降は不需要期に入り足踏み状態が続いている。

先行き:交渉は綱引き状態で目先横ばい

原料の鉄スクラップ価格は一服感が漂っていたが,原料炭や副資材費が上昇しており,メーカー側は強腰姿勢を崩していない。

一方,値上げ後の製品が蔵入りしている流通側は,採算重視の姿勢を強め値上げを進める意向を示すが,需要の停滞から一

部で安値取引もみられ,足並みはそろっていない。

中小物件が精彩を欠く中,在庫は増加傾向にあり,相場の先高観は薄まっている。

そのため需要者側は当用買いに徹していることから,需給が引き締まるには時間を要するとの見方が多く,価格交渉は綱引き場面が続いている。

目先,横ばいで推移する公算大。

【H形鋼の出荷量】

資料出所:一般社団法人 日本鉄鋼連盟

H形鋼(SS400 200×100×5.5×8mm)〈東京②〉

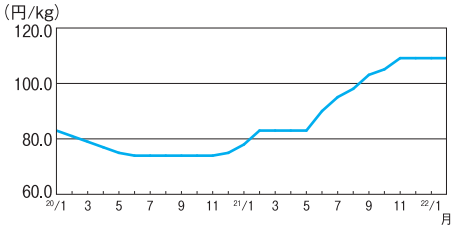

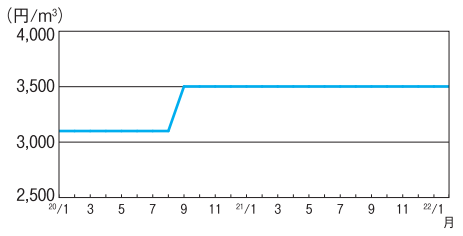

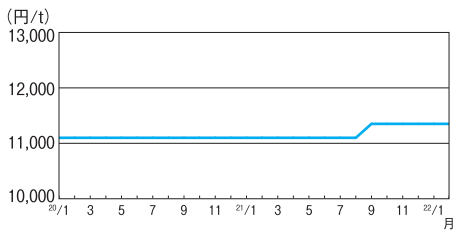

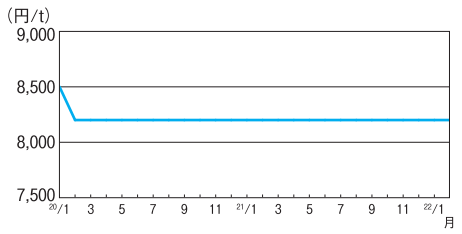

鉄スクラップ じり安から一転,強基調 (掲載:P74~75)

現況:前月比500円下落

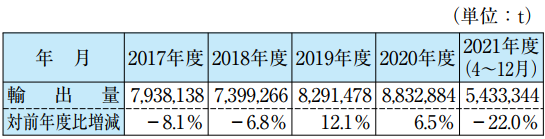

財務省調べによる2021年4~12月期の鉄スクラップ輸出量は543万tと,前年同期比22%の減少。

新型コロナの感染再拡大に加え,輸出向けの船舶が不足したことや日本産スクラップの割高感が広がったことで,東アジアなどからの引き合いが大幅に後退した。

加えて,年末以降国内の需給が緩和されてきたことから,需要者の電炉メーカーは購入価格を段階的に引き下げている。

問屋等の買い入れ価格もじり安で推移した結果,価格は,H2でt当たり4万2,500円どころと前月比500円の下落となった。

先行き:目先,強含み

発生量が低調な中で,電炉メーカーは引き続き需要見合いの生産体制を維持するとみられる。

一方,中国の鋼材需要が北京五輪の終了後に持ち直すことへの期待感から海外相場は上伸しており,輸出向け価格も上昇に転じている。

このため,国内相場はこれまでのじり安から一転して,底打ち・反発のムードが強まり,とりわけHSなどの上級スクラップは,国内外からの引き合いが増加する見通し。

先行き,強含みで推移する公算が大きい。

【鉄スクラップの輸出量】

資料出所:財務省「貿易統計」

鉄スクラップ(H2)〈東京〉

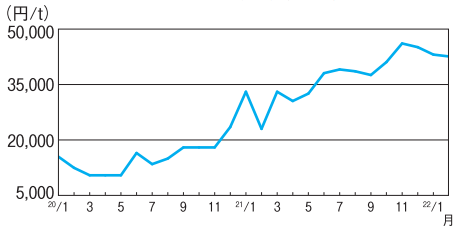

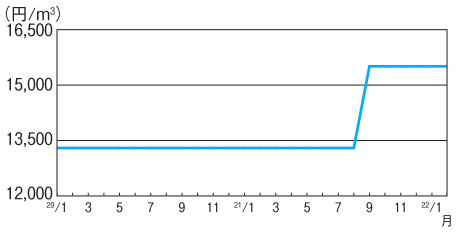

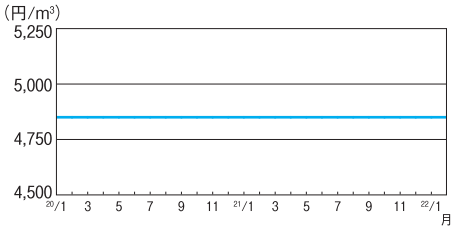

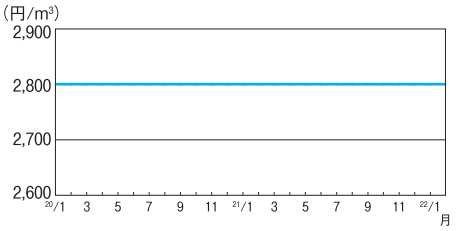

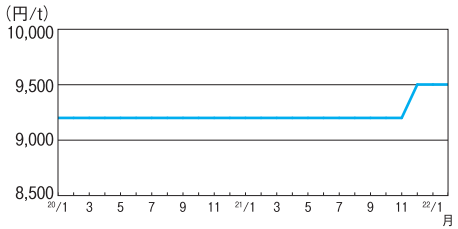

セメント メーカー大幅値上げ,早期浸透を目指す (掲載:P78~79)

現況:国内需要の長期低迷が続く

セメント協会調べによる2021年4~12月期の国内販売高は,前年同期比2.1%減の2,897万3,177t。

昨年度はコロナ禍の影響を受け,3,900万tを割り込み,実に54年ぶりの低い水準となった。

そのため,今年度は昨年度の反動による出荷増の期待があったものの,国内需要は依然として盛り上がりを欠き,長期低迷が続いている。

価格は,普通ポルトランド・バラでt当たり1万800円どころ。

需給に引き締まりを欠く中,全国的に横ばい基調で推移している。

先行き:価格交渉は販売側優位に展開か

同協会では,2021年度の国内需要を3,900万tと想定していたが,全体的に荷動きは鈍く,昨年度実績を下回るとの見方も出ている。

このような状況下,メーカー各社は石炭価格の高騰等を踏まえ,事業の継続や安定供給のためには,価格引き上げは避けられないとして,2,000円以上となる大幅値上げを表明し,早期浸透を目指している。

主要な需要者である生コンメーカーは,セメントメーカー側の主張に一定の理解を示しているものの,一度に大幅な値上げの受け入れは難しいと慎重な姿勢もみられる。

しかし,販売側が強硬に値上げを主張する中,交渉は販売側優位に進むとみられる。

先行き,強含みで推移しよう。

【セメントの国内需要推移】

資料出所:財務省「貿易統計」

セメント(普通ポルトランド バラ)〈東京〉

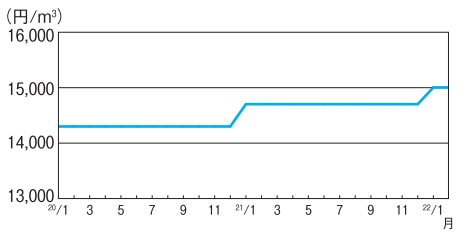

生コンクリート 値上げ気運,全国に波及か (掲載:P80~174)

【全国】構造改善が値上げ浸透の試金石

全国生コンクリート工業組合連合会調べによる2021年4~12月期の全国総出荷数量は5,848万5,738m3で前年同期比2.6%減となった。

内訳は官需が2,091万2,438m3で7.8%減,民需が3,757万3,300m³で0.6%増と官需の落ち込みが目立つ。

災害復旧工事が一段落しており,今後はリニア中央新幹線や大阪万博などの大型プロジェクトが需要を左右するものとみられる。

主要10都市における今月号の本誌掲載価格は,2021年9月号対比で,m³当たり札幌2,200円,東京300円,高松2,000円,那覇1,300円の上昇となった一方,仙台では工場間の競合激化により1,000円の下落となった。

不透明な需要見通しの中,セメント価格の大幅な引き上げに加え,運搬費や骨材・混和剤などの原材料費の上昇が今後も見込まれている。

のため,出荷量の減少から事業継続に危機感を強める一部の生コン協組は,次年度以降の大幅値上げを表明。

今後,このような動きは全国に波及するとみられる。

需要者側との交渉は難航が予想されるが,値上げに理解を求めるためには,生コン協組側の工場集約や運営方法の見直しなどの具体的なコスト削減の取り組み姿勢が試されよう。

【札幌】

2021年4~12月期の出荷量は81.5万m³と前年同期比1.7%増(北海道生コン工組調べ)。

今後は,新幹線延伸関連工事に加え,市内中心部での民間建築工事の需要が見込まれ,堅調に推移する見通し。

価格は,21―18―20でm³当たり1万5,500円どころ。

一方,骨材価格や輸送費等の製造コストが上昇傾向にあることから,供給側は採算重視の姿勢を崩しておらず,需要者側の指し値には応じない構え。

札幌生コン協組による共販体制に乱れはなく,当面,横ばいで推移しよう。

生コンクリート(21―18―20)〈札幌〉

【仙台】

宮城県生コン工組まとめによる2021年4~12月期の出荷量は,27万1,816m³で前年同期比24.9%の増。

病院や商業ビルなどの大型建築物件はあるものの,需要は先細り傾向のため,生コン協組と非組合員との競合は一層激化。協組側も市況維持を断念し,販売姿勢を数量確保に転換した。

価格は,21―18―20でm³当たり1万800円と,前月比1,000円下落した。

協組側はこれ以上の市況悪化を防ぐべく共販体制の立て直しを模索中。

先行き,横ばい。

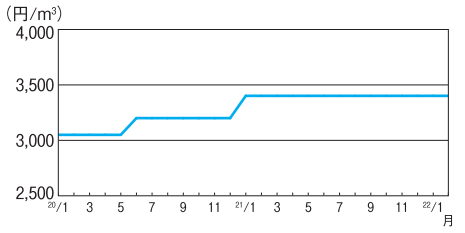

【東京】

東京地区生コン協組調べによる2021年4~12月期の出荷量は,192万9,769m³と前年同期比12.7%の増加となった。

同協組は2020年4月引き合い分から1,000円の値上げを表明。

需要者側と段階的に価格交渉を行った結果,価格は,21―18―20でm3当たり1万5,000円どころと昨年末までに700円程度が市場に浸透した。

一方,主原料であるセメントの大幅な値上げ要請を受けて同協組では,2022年6月引き合い分から3,000円の値上げを打ち出した。

具体的な価格交渉は次年度以降になるため,足元の市況に動きはみられない。

先行き,横ばい。

生コンクリート(21―18―20)〈東京(17区)〉

【新潟】

価格は,21―18―25でm³当たり1万1,500円どころ。

新潟生コン協組調べによる2021年4~12月期の出荷量は,9万8,482m³で前年同期比8.1%増となっている。

同協組では,2021年4月より1万3,500円の価格水準を目指し,需要者との交渉を継続中。

このため,「シェア重視から価格重視」の姿勢を堅持し,非組合員との競合回避を徹底している。

さらにセメントメーカーが大幅な値上げを表明したこともあり,販売側は市況の引き上げに向け,売り腰を一層引き締めていく意向を示している。

目先,強含み。

生コンクリート(21―18―25)〈新潟〉

名古屋

愛知県生コン工組調べによる名古屋・尾張地区の2021年4~12月期の出荷量は,176万8,558m³で前年同期比7.6%増。

新型コロナウイルス感染拡大の影響等による工事の遅れはあるものの,物流施設やマンション等の大型民間物件が需要をけん引。

出荷は一昨年水準まで回復した。

価格は,21―18―20でm³当たり1万1,300円どころ。

名古屋生コン協組では,次年度入り後,原材料高騰を理由に値上げを打ち出すことを表明。

先行き,強含み推移の見込み。

大阪

価格は,21―18―20でm³当たり1万9,400円どころ。

大阪広域生コン協組では今年度の出荷量を対前年度比約5%減と予想しているものの,主要駅周辺の再開発事業や建築関連物件の建設が進んでおり,おおむね堅調に推移する見込み。

このような中,同協組ではセメントなど原材料の値上がりを踏まえ2023年4月より価格改定を表明。

高い組織率を背景とした共同販売事業の影響力は大きく,協組主導の市況形成が続いている。

先行き,横ばい推移の見通し。

広島

広島県生コン工組調べによる広島地区の2021年4~12月期の出荷量は,58万2,253m³と前年同期比13.3%減。

大型豪雨災害復旧工事や民間工事向け需要が一巡し,荷動きは精彩を欠いている。

価格は,21―18―20でm³当たり1万5,950円どころを横ばいで推移。

当面,目立った大型工事はみられないものの,広島地区生コン協組は,強固な共販体制を背景に現行価格を維持しつつ,新年度に向けた値上げを検討している。

先行き,横ばい。

高松

香川県生コン工組調べによる高松地区の2021年4~12月期の出荷量は,20万4,908m³と前年同期比5.4%増。

市内中心部の事務所・商業施設向け再開発事業やマンション建設など民間建築工事が需要を下支えしている。

価格は,21―18―20でm³当たり1万6,800円どころ。

香川県生コンクリート協同組合連合会による共販事業は安定しており,昨年打ち出した2,000円の値上げが1月に浸透して以降,現行水準での取引が大勢となっている。

当面,横ばいで推移する見通し。

生コンクリート(21―18―20)〈高松〉

福岡

福岡県生コン工組調べによる2021年4~12月期の出荷量は,108万5,000m³と前年同期比7.1%の増加となった。

市街地の再開発事業が順調で,荷動きは堅調に推移している。

価格は,21―18―20でm³当たり1万3,450円どころ。

福岡地区生コン協組は,セメント・骨材等の原材料や運搬にかかるコスト増を背景に,2022年4月契約分より3,000円の値上げを打ち出しており,需要者側との交渉は本格化しつつある。

先行き,強含み推移の見通し。

那覇

沖縄県生コン協組調べによる沖縄本島中南部地区の2021年4~12月期の出荷量は,80万1,191m³と前年同期比18.1%減。

これまで需要を支えてきた共同住宅,マンション工事など民間建築向けも振るわず,需要低迷が深刻さを増している。

価格は,21―18―20でm³当たり1万5,500円どころ。

需要者側は,厳しい購買姿勢で価格交渉に臨んでいるが,同協組の共販体制に乱れはなく,現行価格圏内での取引が大勢となっている。

先行き,横ばい。

生コンクリート(21―18―20)〈那覇〉

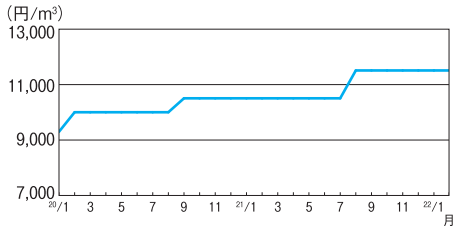

骨材・砕石 価格交渉は綱引き状態 (掲載:P175~197)

【全国】安定供給の維持が課題

2021年度下半期の骨材・砕石は,低調であった荷動きが増加傾向に転じたものの,需要は一部の大型物件と都市部の再開発事業に限定されるなど,全国的な動きには至っていない。

東京オリンピック・パラリンピックの終了に伴い,先送りされていた都市再開発事業が本格化している首都圏のほか,大型プロジェクトとして新幹線建設事業が継続中の北海道地区,高速道路建設事業向けの出荷が旺盛な近畿地区などは,需要が堅調に推移している。

価格面では,販売側が安定供給に向け担い手と運搬車両の確保や産地の開発,プラントの維持等にかかる費用を転嫁すべく,販売価格の引き上げを求めている。

とりわけ,全国的な人手不足は深刻で,各工場は人材確保のため待遇改善を重要な課題として位置付けている。

販売側は採算性を確保しつつ安定供給体制の構築が不可欠としているが,需要者側は販売側の主張に理解を示す一方で,価格の引き上げには慎重な姿勢を崩していない。

先行き,横ばいで推移しよう。

【札幌】

価格は,クラッシャラン40~0mmでm³当たり3,500円どころ。

道路拡幅工事や災害復旧工事,新幹線延伸関連工事等が下支えし,需要は堅調。

値上げを打ち出した供給側は,底堅い需要に加え製造・運搬コストの高止まりを背景に,強気の販売姿勢を崩していない。

一方,需要者側も今後の需要増加を見据え歩み寄りの姿勢を見せ始めており,交渉は供給側主導の展開で進んでいる。

当面,強含みで推移しよう。

クラッシャラン(40~0mm)〈札幌〉

【仙台】

道路用砕石の価格は,クラッシャラン40~0mmでm³当たり2,800円どころ。

一部メーカーでは,輸送費や設備修繕費の上昇を背景に値上げを打ち出すも,需要者側の抵抗は強く交渉は難航。

先行き,横ばい推移の見通し。

一方,コンクリート用砕石は,20~5mmでm³当たり3,900円どころを横ばい推移。

生コン市況が不安定な中,需要者側からの指し値は厳しさを増しているが,メーカー側は現行価格水準を維持している。

先行き,横ばい推移の見通し。

【東京】

コンクリート用砂・細目の価格は,m³当たり4,850円どころを横ばい推移。

東京地区では,都市再開発事業の本格化により,生コン需要が高まり,荷動きは活況を呈している。

この状況下,販売側は製造コスト増と供給体制の維持を理由に値上げ要求を続けている。

需要者側は足元の生コン需要が旺盛であることから砂の安定供給を優先する動きが増えており,価格引き上げの受け入れが進みつつあるもよう。

先行き,強含みでの展開が予想される。

コンクリート用砂(細目)〈東京(17区)〉

【新潟】

価格は,コンクリート用砂・荒目でm³当たり3,700円どころ。

新潟地区への供給元である阿賀野川骨材協同組合は,2019年4月に打ち出した一律300円の値上げ浸透に向け需要者と交渉を継続している。

これまで大口需要者の生コンメーカー側では強い抵抗を示していたが,生コン市況の引き上げが進む中,安定供給を望む声も多く,ここにきて値上げ受け入れを検討する動きがみられる。

先行き,強含みで推移する見通し。

【名古屋】

堅調な生コン需要により,コンクリート用砂も好調で需給はややひっ迫している。

メーカー側は,資機材の高騰や運搬コストの上昇を理由に需要者側と値上げ交渉を行った結果,昨年末に一部浸透した。

価格は,砂・荒目で,m³当たり4,250円どころ。

メーカー側はさらなる値上げを浸透させるべく,強硬な販売姿勢を維持。

今後,リニア関連工事等で引き合いが活発化する可能性が高く,先行き,強含みで推移しよう。

コンクリート用砂(荒目)〈名古屋〉

【大阪】

価格は,コンクリート用砕石20~5mmでm³当たり4,300円どころ。大阪府砂利石材協組は,堅調な生コン市況を後ろ盾に強気の販売姿勢を継続。

高騰する人件費や輸送費の上昇を背景に,売り腰を強めて交渉を展開している。

先行き,強含みで推移する公算大。

路盤材は,再生クラッシャラン40~0mmでm³当たり1,050円どころ。

荷動きは依然として停滞しており,製品の荷余り感が出ている。

一方,メーカー側は現行価格の維持に注力。

先行き,横ばい。

【広島】

価格は,コンクリート用砕石20~5mmでm³当り3,000円どころを横ばいで推移している。

当面目立った大型工事は見当たらず,出荷の大幅な伸びは期待薄。

当地区を販売エリアとする広島県西部砕石協同組合では,製造コスト上昇分を製品価格へ転嫁したい意向を強く持っている。

しかし,組合員の足並みがそろっておらず,需要者側の購買姿勢も厳しいことから,交渉に進展はみられない。

先行き,横ばい推移。

【高松】

香川県砕石事業協組調べによる2021年4~12月期の砕石類総出荷量は,66万5,921tと前年同期比2.8%減。

市内中心部再開発事業やマンション向けの下支えはあるが,漸減傾向で推移している。

価格は,コンクリート用砕石20~5mmでm³当たり3,800円どころを横ばい推移。

こうした中,販売側では,製造・運搬コストの上昇や事業継続・安定供給に向けた原資確保を理由に,2022年4月からの値上げを打ち出した。

需要者側との本格的な交渉は,まだこれからであるため,当面は,横ばい推移の見通し。

【福岡】

福岡県砕石業協組調べによる2021年4~12月期のコンクリート用砕石の出荷量は,42万3,000m³で前年同期比1.4%増。

好調な生コン需要を背景に底堅く推移している。

価格は,コンクリート用砕石20~5mmでm³当たり2,800円どころ。

メーカー側は,産地開発コストや運搬費高騰分を販売価格に転嫁すべく,昨春以降値上げを打ち出しているものの,需要者側の抵抗は強く交渉に進展はみられない。

先行き,横ばい推移の見通し。

コンクリート用砕石(20~5mm)〈福岡〉

【那覇】

価格は,コンクリート用砂・細目でm³当たり3,400円どころ。

主な供給元である沖縄砂利採取事業協同組合では,供給体制の維持,船員確保によるコスト増を理由に,2019年11月出荷分から700円の値上げを表明。

価格の引き上げが一部にとどまっていることから,積み残し分の獲得を目指して交渉を継続している。

しかし,生コン需要の低迷で需要者の購買姿勢が厳しく,交渉の進展には時間を要する見通し。

先行き,横ばい。

コンクリート用砂(細目)〈那覇〉

アスファルト混合物 原材料のストアス価格が高騰 (掲載:P314~329)

【全国】値上げ交渉を継続

日本アスファルト合材協会調べによる2021年4~12月期の会員工場の製造量は,2,859万4,308tと前年同期比0.5%の減少となった。

地区別の出荷状況をみると,関東,沖縄地区では自治体発注の道路工事が漸減傾向にあることに加え,コロナ禍による民間設備投資が減少したことにより,前年同期を下回った。

その他の地区は主要国道の修繕工事や高速道路の大型補修工事が下支えとなり,おおむね前年同水準となった。

価格面では,主原料のストアス価格上昇分や燃料費高騰による輸送コスト上昇分を販価に転嫁すべく,販売側は価格交渉を継続している。

しかしながら,工場が多数立地する都市部においては,スポット物件を中心に数量確保による価格競争により,価格を引き上げるまでには至っていない。

原油価格の上昇に伴いストアス価格の一段高が予想される中,販売側は交渉を本格化すべく売り腰を強めるもよう。

しかし,需要者側は値上げに対し強く難色を示しており,交渉は難航するとの見方が大勢。

先行き,一部の地区を除き,横ばい推移の見通し。

【札幌】

2021年4~12月期の製造量は,89万911tで前年同期比10.7%減(北海道アスファルト合材協会調べ)。

高速道路工事が需要の下支えとなったが,維持補修工事などの小口物件が中心のため,需要は総じて低調な状況。

価格は,再生密粒度(13F)でt当たり1万1,350円どころ。

ストアス価格が高値圏で推移する中,メーカー各社は原材料費上昇分を販売価格に転嫁すべく,再び値上げを表明した。

需要者側は当面様子見の構えで,価格交渉はこう着状況が続くとの見方が大勢。

先行き,横ばいの見通し。

再生加熱アスファルト混合物(再生密粒度13F)〈札幌〉

【仙台】

仙台地区の2021年4~12月期の出荷量は,前年同期比8.0%減の49万1,700t(日本アスファルト合材協会東北連合会調べ)。

価格は,再生密粒度(13)でt当たり1万400円と前月比300円の上伸。

需要の伸びはいまひとつながら,原材料のストアス価格の高値推移や輸送費上昇等を背景に,メーカー各社が粘り強く交渉を継続した結果,値上げの一部が浸透した。

今後もメーカー各社は売り腰を強めていく構えで,先行き,強含みで推移する見通し。

【東京】

2021年4~12月期の製造量は,123万9,105tと前年同期比6.4%減(東京アスファルト合材協会調べ)。

維持修繕等の小規模工事が中心で,需要回復には時間を要する見通し。

価格は,再生密粒度(13)でt当たり8,200円と横ばい推移。

販売側は,ストアス価格や燃料費高騰による輸送コストの上昇分を販価に転嫁すべく,価格交渉を継続。

一方,需要者側は値上げには応じない構えを示しており,交渉に進展はみられない。

先行き,横ばい推移。

再生加熱アスファルト混合物(再生密粒度13)〈東京〉

【新潟】

新潟県内の2021年4~12月期の出荷量は87万1,946tで前年並みとなっている(日本アスファルト合材協会調べ)。

価格は,再生密粒度(13)でt当たり1万700円どころ。

原油が高値圏で推移する中,ストアスも断続的に上昇しており,メーカー各社はコスト負担の増加を吸収しきれないとして危機感を強めている。

このためメーカー側は,年度末の需要期において,収支改善を目指しコスト上昇分の転嫁に向けて,需要者側との価格交渉に臨む構え。

先行き,強含みで推移しよう。

【名古屋】

愛知県アスファルト合材協会調べによる2021年4~12月期の出荷量は159万6,901tで前年同期比7.9%増。

高速道路関連や県市町村道の維持補修工事を中心に,需要は堅調に推移している。

原材料のストアス価格がコロナ禍前の水準を超えたことでメーカー各社は値上げを打ち出し,昨年末にその一部が浸透した。

価格は,再生密粒度(13)でt当たり9,500円どころ。

メーカー側は,引き続き値上げの浸透に注力しており,先行き,強含み推移の見通し。

再生加熱アスファルト混合物(再生密粒度13)〈名古屋〉

【大阪】

価格は,再生密粒度(13)でt当たり9,100円どころ。

大阪アスファルト合材協会調べによる2021年4~12月期までの大阪府下の製造量は,103万2,554tで,前年同期比4.7%増。

今後は,出荷増に寄与する大型案件の発注は乏しく,低調に推移するものとみられる。

足元では,ストアス価格が高値圏で推移するもメーカー側は現行価格の維持が精いっぱい。

先行き,横ばい推移の見通し。

再生加熱アスファルト混合物(再生密粒度13)〈大阪〉

【広島】

広島県アスファルト合材協会まとめによる2021年4~12月の出荷量は,56万3,380tと前年同期比4.2%増となった。

価格は,再生密粒度(13)でt当たり9,500円どころ。

メーカー側は,製造コスト上昇分を製品価格へ転嫁すべく値上げを打ち出しているものの,需要者側の購買姿勢は厳しく,実現には至っていない。

今後,目立った大型工事も見当たらず,需要の増加は期待薄とする見方が多く,当面,現行価格の維持が精いっぱい。

【高松】

香川県アスファルト合材協会調べによる2021年4~12月期の製造量は,29万2,020tと前年同期比10.6%増。

高速道路や国道を中心に維持補修向け需要が出荷を下支えし,荷動きは底堅く推移している。

価格は,再生密粒度(13)でt当たり1万2,600円どころ。

メーカー側では,昨年末から製造・運搬コスト上昇分の転嫁を目指して値上げを打ち出し,需要者側と交渉に臨んでいる。需要者側は難色を示しているものの,メーカー側は採算確保に向け売り腰を強めており,先行き,強含みで推移。

【福岡】

2021年4~12月期の製造量は,100万9,478tでほぼ前年並みの水準(福岡県アスファルト合材協会調べ)。

大口物件に乏しく荷動きは低調に推移している。

価格は,再生密粒度(13)でt当たり9,500円どころ。

メーカー側では,原材料のストアス価格の上昇による製造コスト高を理由に販売価格の引き上げを表明している。

しかし,需要の先行きが不透明な状況の中,需要者の購買姿勢は依然として厳しく,価格交渉に進展はみられない。

当面,横ばいで推移。

再生加熱アスファルト混合物(再生密粒度13)〈福岡〉

【那覇】

沖縄県アスファルト合材協会調べによる2021年4~12月期の本島内の製造量は,25万6,664tと前年同期比1.8%の減少。

維持補修向けなど小規模舗装工事の出荷が中心で,需要回復の兆しはみられない。

価格は,再生密粒度(13)でt当たり1万3,000円と横ばいで推移。

主原料のストアス価格が高値圏にとどまる中,メーカー各社は販売価格の引き上げを表明しているが,需要者側の抵抗は根

強く,交渉はこう着状態が続いている。

当面,横ばい推移の見通し。

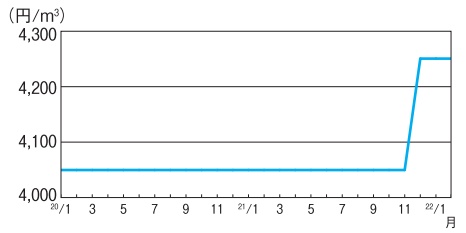

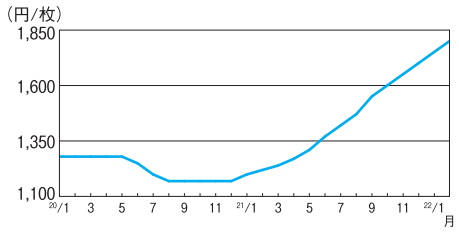

型枠用合板 産地の騰勢なお続く (掲載:P217)

現況:14カ月連続の上伸

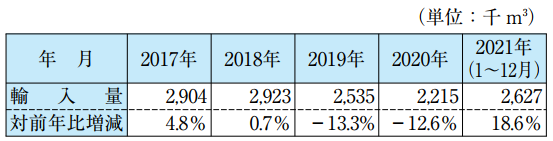

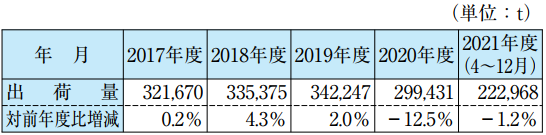

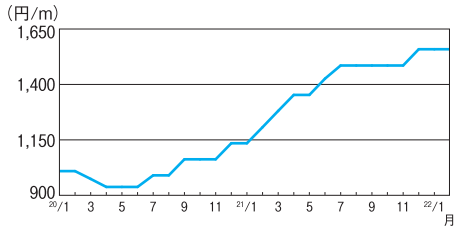

日本合板工業組合連合会発表による2021年の合板輸入量は,262.7万m³で前年比18.6%増。

コロナ禍前の一昨年比では3.6%増と全体の入荷量は回復傾向にある。

しかし,型枠用合板は,最大輸入元であるマレーシアからの入荷量が,一昨年比8.3%減といまだコロナ禍前の水準には戻っていない。

産地では,雨季による天候不順から原木の出材が滞り,コロナ禍による外国人労働者不足の影響が重なるなど,現地工場における稼働率は低迷が続いている。

一方,国内では,着工遅れや工期遅延などから,需要はいまひとつ盛り上がりを欠く中,流通側では,仕入れコストの上昇や在庫量の低水準を背景として,年明け以降も強気の販売姿勢を継続。

無塗装品ラワン12×900×1800mmの価格は,枚当たり1,800円と14カ月続伸して,本誌2021年9月f号対比330円高を示した。

先行き:当面強含みか

産地では,新型コロナウイルス感染の再拡大傾 向にあり,当面外国人労働者不足が解消する見込 みは薄い。

また,為替が円安傾向で推移する中, 産地価格はさらに値上がりするとの見方が大勢。

国内流通側は,今後この高値玉が入荷することか ら,引き続き売り腰を引き締めていく構え。

先行き,強含みの公算大。

(弓矢亮)

【合板輸入量(年計)】

資料出所:日本合板工業組合連合会

コンクリート型枠用合板(無塗装品ラワン 12×900×1800mm)〈東京〉

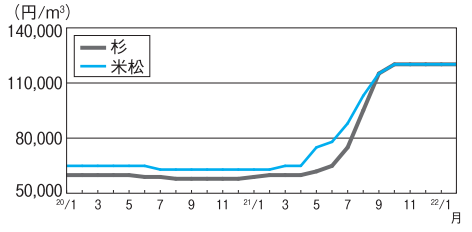

木材 高値圏相場続く (掲載:P232~248)

現況:国産材・米材共に横ばい推移

米国の住宅需要急増に端を発した世界的な木材価格の高騰(ウッドショック)は,過去に類をみない混乱をもたらした。

現在では価格の高値を追う動きは収まったものの,コロナ禍前の水準に戻らず高止まりの状態が続いている。

一方,国土交通省発表による2021年の木造住宅の新設着工戸数は,50万2,330戸と前年比7%増。

コロナ禍の落ち込みから回復傾向にある。

国産材は,一時期ながら競合する欧州材が調達困難に陥り代替品として引き合いが殺到。

現状,欧州材の入荷量は回復基調にあり,国産材の調達不安も緩和されてきている。

価格は,正角材・杉(KD)3.0m×10.5×10.5cm特1等でm³当たり12万円と横ばい推移。

米材は,輸入量が前年並みに戻りつつあるが,カナダで発生した洪水の影響で出荷に支障が生じている。

このため,現地価格は再度上昇に転じているものの,価格は,平角材・米松(KD)4.0m×10.5(12)×15~24cm特1等でm³当たり12万円どころと前月比変わらず。

先行き:産地洪水で米材調達に警戒感

国産材は,今後も高値圏で落ち着くとの見方が大勢だが,米材は調達への警戒感が出始めるなど状況は流動的。

国産材,米材ともに,目先,横ばいで推移しよう。

(菅家裕登)

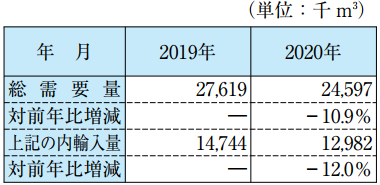

【木材の総需要量・製材用材(年計)】

集計方法の変更により2019,2020年分のみ掲載。

資料出所:農林水産省

正角材(杉(KD)3.0m×10.5×10.5cm 特1等)〈東京〉

平角材(米松(KD)4.0m×10.5(12)×15~24cm 特1等)〈東京〉

石油製品 燃料油価格抑制制度が発動 (掲載:P258~260)

現況:原油高で燃料価格上伸

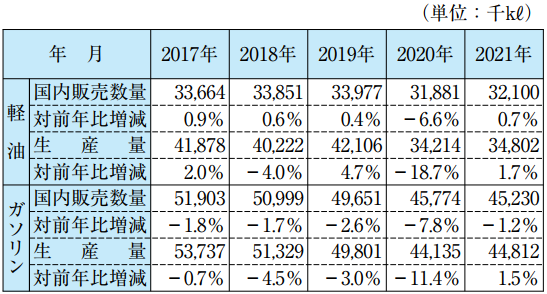

経済産業省発表の2021年の資源・エネルギー統計によると,軽油の国内販売数量は3,210万㎘と前年比0.7%増加し,ガソリンは4,523万㎘と同1.2%減少となった。

コロナ禍前一昨年比で軽油は5.5%減,ガソリンは8.9%減となり,経済活動の正常化が期待されるものの,需要の回復に苦戦を強いられている状況が続いている。

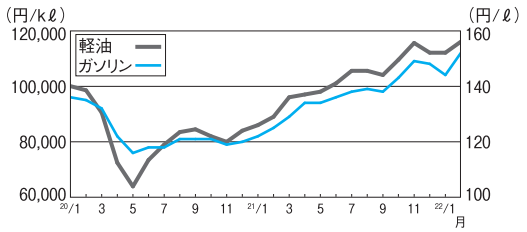

地政学リスクの高まりにより原油相場が反発したことを受け,価格は,軽油が㎘当たり11万7,394円(ローリー渡し・全国平均)と前月比4,000円上伸し,ガソリンも急騰した元売卸価格の未転嫁を残す販売会社が店頭価格を引き上げた結果,レギュ

ラー(スタンド渡し・全国平均)でℓ当たり151.6円(消費税抜き)と前月比5.9円の上伸となった。

先行き:目先,横ばい

政府の燃料油価格抑制制度が発動したことで,需要者は値下げ要求を強めているが,販売側は原油相場が高値圏で推移しており価格維持に注力する意向。

緩和措置期間中は元売卸価格の引き上げが抑制されることから,当面は価格が落ち着くとの見方が多い。

目先,横ばいの見通し。

【石油製品の販売量(年計)】

資料出所:経済産業省「資源・エネルギー統計」

軽油(ローリー)(㎘) 〈東京〉

ガソリン(レギュラー・スタンド)(ℓ)〈東京〉

電線・ケーブル 銅価高に加え副資材高騰 (掲載:P646~672)

現況:需要低迷で横ばい推移

日本電線工業会の電線受注出荷速報によると,主要部門である建設・電販向けの2021年4~12月期の出荷実績は,22万2,968tと前年同期比1.2%の減少となった。

首都圏では需要の中心となる再開発事業向けの引き合いが増え始め,高圧ケーブル等一部品種では品薄感があるものの,計画の見直しや延期の案件もあり,総じて盛り上がりを欠く展開が続いている。

一方,国内電気銅建値は,t当たり118万円と前月初旬比で2万円の上伸。

銅価は変動を繰り返す中,110万円以上の高値圏を維持している。

流通側は銅価高による値上げ未転嫁分の獲得に注力してきたが,副資材で使用される石化製品・銅テープ等の高騰を背景に各メーカーが製品価格の値上げを新たに表明。

さらなる価格の引き上げを目指している。

今のところメーカー各社の足並みはそろわず,価格は,CVケーブル600V3心38mm²で,m当たり1,557円を横ばいで推移している。

先行き:販売側,販売姿勢強め強含み

流通側は,原材料費高騰分の転嫁を急いでおり,採算重視の販売姿勢をさらに強める構え。

高値を警戒する需要者側の抵抗も予想されるが,先行き,強含みで推移する見通し。

【銅電線(建設・電販向け)の出荷量】

資料出所:一般社団法人 日本電線工業会

CVケーブル(600V 架橋ポリエチレン絶縁ビニルシースケーブル CV3心 38mm²)〈東京〉

【出典】

積算資料2022年3月号

最終更新日:2022-09-26