主要資材の現状と展望 景気は緩やかな回復に期待 資材価格は小幅に上下しながら高値圏で推移する見通し

景気は緩やかに回復の基調が続く~公共事業関係費は前年並み~

政府による1月の月例経済報告によれば、「景気は、このところ一部に足踏みもみられるが、緩やかに回復している。」とし、21カ月連続して回復基調の景気判断を行った。

先行きは、「雇用・所得環境が改善する下で、各種政策の効果もあって、緩やかな回復が続くことが期待される」とする一方で、欧米における高い金利水準の継続、中国における不動産市場の停滞をあげ、これら海外景気の下振れが「我が国の景気を下押しするリスク」としている。

また、「物価上昇、アメリカの政策動向、中東地域をめぐる情勢、金融資本市場の変動等の影響に十分注意する必要がある」とし、海外情勢が国内経済に与える影響について懸念を示す内容となっている。

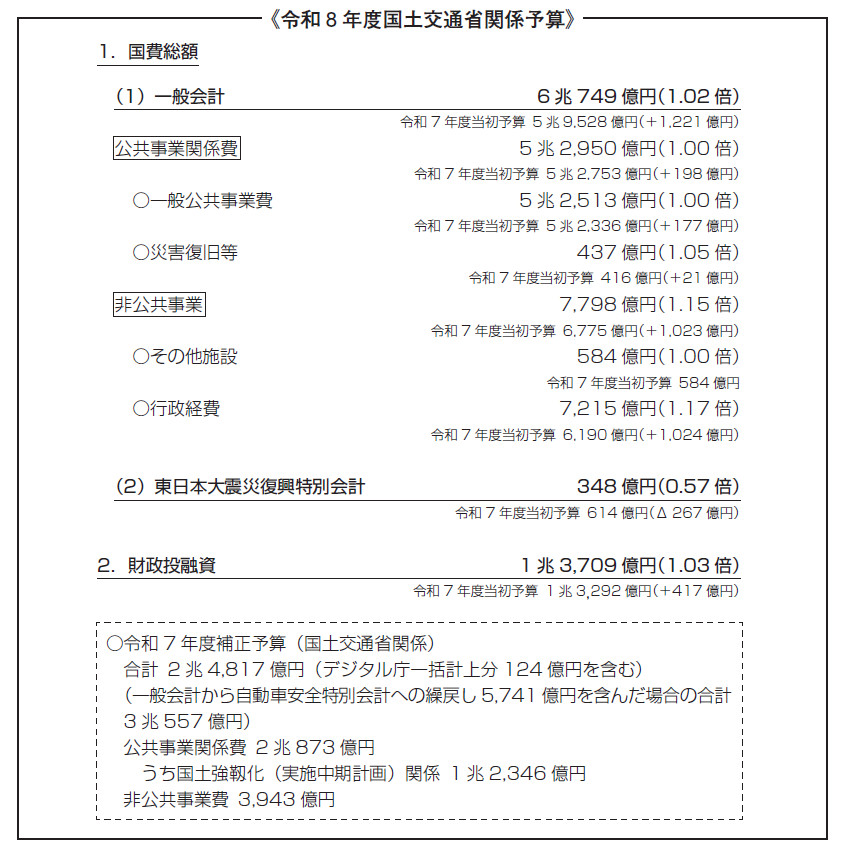

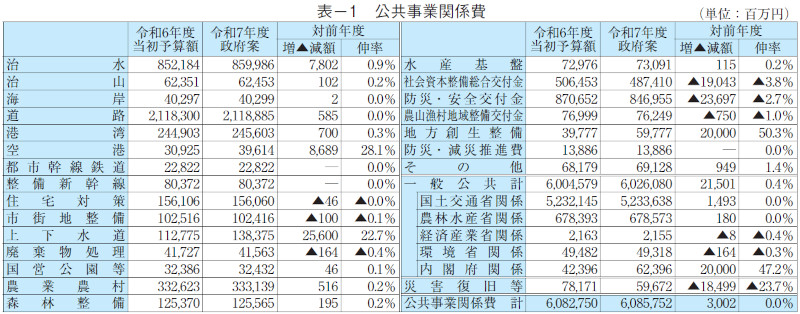

昨年12月に閣議決定された2025年度予算政府案は、前年度当初予算を3兆円上回る116兆円。

防衛費や社会保障費の増額により2年ぶりに増額に転じ、過去最大となった。

このうち公共事業関係費は、6兆858億円(前年度比+30億円、表-1参照)と前年度並みだが、2024年度補正予算は過去3年で最大となる2.4兆億円を計上。

前年度(2024年度当初+2023年度補正予算)を上回る予算が確保された。

防災・減災、国土強靱化の推進として、能登半島地震等の教訓を踏まえ、事前防災の推進による災害に強いまちづくりの支援や、上下水道システムの急所施設の耐震化などが盛り込まれる。

国土交通省の公共事業関係費は、5兆2,753億円(新しい地方経済・生活環境創生交付金の598億円を除く)を計上。

数字上、前年度予算からマイナスとなった。

災害復旧等の予算の柔軟な活用に向けて見直したことがマイナス要因で、新たな地方創成交付金を含めると増額になるが、デフレーターや昨今の建設資材価格、労務費の上昇を踏まえると、予算額としては実質的な目減りとの声も聞かれる。

本年度は、令和3年度から進められた「防災・減災、国土強靭化のための5か年加速化対策」の最終年となる。

災害の多い我が国にはまだ多くの対策箇所が残る。

施策方針で示された「世界一の防災大国にする」と言う意欲のもと策定する「国土強靭化実施中期計画」の計画期間、事業規模が注目される。

建設資材価格は海外情勢の不透明感が強く高値圏で推移

国内の建設工事は、国土強靭化をはじめ、民間の設備投資など今後も旺盛な建設需要が見込まれる。

首都圏を中心とした大規模都市再開発などの計画、着工が見込まれるほか、バブル期に供給された、築30年を超える中小ビルの更新など潜在的な建設需要は旺盛である。

しかし、建設資材価格の高騰や人手不足による工事費の上振れを理由にした都心部の大型物件の建て替え延期を代表として、中小物件でも計画の見直しや延期が散見されており、これに伴い建設資材の荷動きは精彩を欠いている。

ウクライナ侵攻によるロシアへの経済制裁をきっかけとしたエネルギー価格の高騰や、働き方改革を進めていく上での人件費や運搬費の上昇など、建設資材のコスト上昇要因は目白押しである。

海外情勢の先行き不透明感が強い中で、こうしたコスト上昇要因がただちに払しょくされるとは考えにくい。

このため建設資材価格は、一部資材で需給の緩みがある状況においても総合的にみれば大きく下落することはなく、先行き、小幅に上下しながら高値圏で推移するものとみられる。

異形棒鋼相場に底値感漂う(掲載:P18~24)

現況:価格交渉は綱引き局面

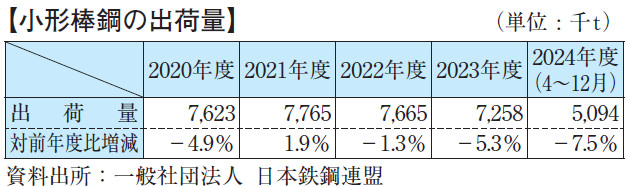

日本鉄鋼連盟調べによる4~12月期の全国小形棒鋼出荷量は509万tと前年同期比7.5%の減少。

需要低迷によるメーカー各社の長引く減産が影響した。

再開発事業や大型マンション等の大規模建築事業は先々に控えているが、資材高騰の影響を受けて店舗や倉庫等の中小物件に計画の延期や中止が相次いでおり、需要が盛り上がる気配はみられない。

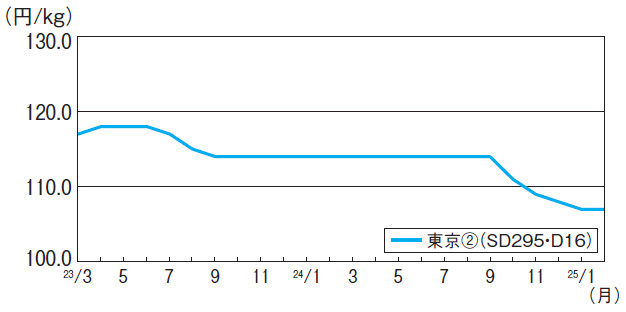

価格は、SD295・D16でt当たり10万7,000円(東京②)どころと前月比横ばい。

メーカー各社は人件費や輸送費等の上昇、減産による製造コストの上昇を理由に、製品価格の底上げを図るべく売り腰を強めている。

しかし、需要が精彩を欠く中、需要者側の反応は鈍く、価格交渉は綱引き局面の様相を呈している。

先行き:横ばい推移の公算大

鉄スクラップ価格はじり安で推移しているが、メーカー各社は製造コストの上昇を受けて販価の立て直しを図るべく採算重視の姿勢を堅持している。

流通側もこれまでの安値折り合いを避けて、強気の姿勢で価格交渉に臨む構え。

一方、人手不足の影響で選別受注を進める需要者側は当用買いに徹しており、様子見ムードが強まっている。

先行き、横ばいで推移する見通し。

(谷村)

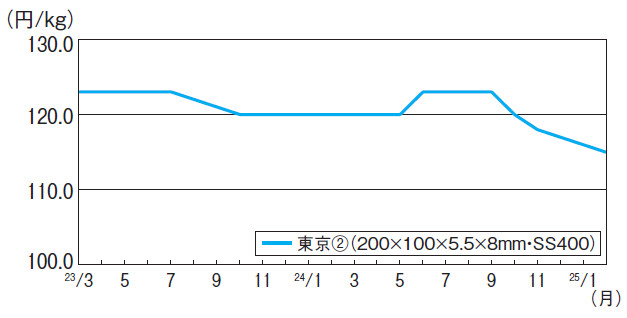

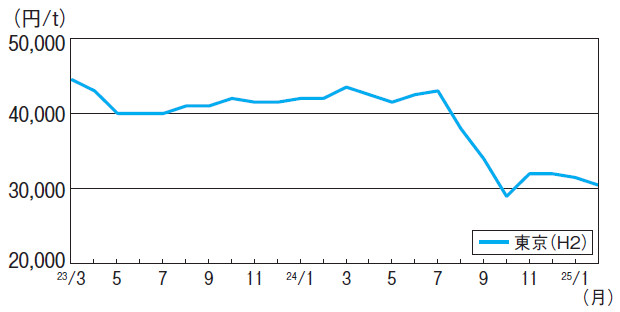

H形鋼需要低迷止まらず、じり安続く(掲載:P30~31)

現況:5カ月連続の下落

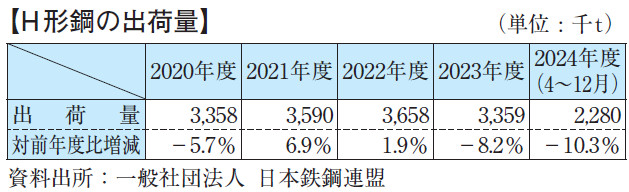

4~12月期のH形鋼の全国出荷量は約228万tと、前年同期比10.3%の大幅減(日本鉄鋼連盟調べ)。

都市部の再開発や郊外のデータセンター、物流倉庫等の大型物件は工事費の高騰や人手不足等の影響で計画の縮小や見直しが散見されるなど需要の低迷が長期化。

中小物件も同様に引き合いが上向く兆しはみられず、荷動きは依然低調に推移している。

価格は、200×100で前月比1,000円安のt当たり11万5,000円(東京②)どころと5カ月連続の下落。

流通業者は仕入れを減らして在庫量の抑制に努めているものの、需要が好転する兆しがみえないことから、数量志向の販売姿勢が広がりつつあり、需要者側の値引き要求を受け入れる場面が散見されている。

先行き:目先、弱含み推移の公算大

採算確保のためメーカー側が減産による需給調整に取り組む中、増加傾向の輸入材に需要の一部が流れるなど競合は一段と厳しさを増している。

一方、需要者側は工事計画の後ろ倒し等の影響で足元の仕事量が乏しく、需要見合いの慎重な購買姿勢に終始している。

需要の先行き不透明感が強まる中、流通業者に販売数量確保の動きが活発化しており、価格交渉は需要者優位の展開が続く見通し。

目先、弱含み推移。

(菊池)

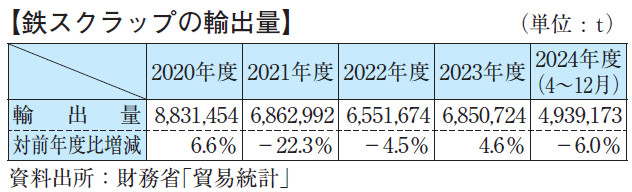

鉄スクラップ内・外需ともに低迷でじり安傾向(掲載:P76~77)

現況:前月比1,000円続落

財務省調べによる4~12月期の鉄スクラップ輸出量は約494万tと前年同期比6%の減少となった。

主要輸出先である東南アジア諸国には中国産の安価な鋼材が流入。

これら鋼材輸入国の粗鋼生産量が圧迫され、日本産鉄スクラップの輸入に消極的になったことが減少の最大の要因となった。

国内の発生量は、工場関連・解体工事ともに前年と同様、低調に推移しているが、鋼材需要の不振に伴い減産体制をとる電炉メーカーが多い。

そのため、原料となる鉄スクラップの購入を縮小しており、需給バランスは緩和している。

問屋店頭買い入れ価格は、H2でt当たり3万500円と前月比1,000円の続落となった。

先行き:弱含み推移

国内の鉄鋼需要低迷による電炉メーカーの減産は当面続く見込みで、鉄スクラップ需要が回復する兆しはみられない。

市中発生難が需給バランスの大崩れを防いでいるため、辛うじて現行の市況を維持している状況。

日本の主要輸出先であるベトナム・韓国の需要も鈍く、弱気材料が多い。

先行き、弱含み推移の見通し。

(三井)

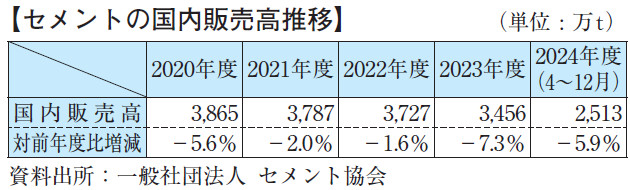

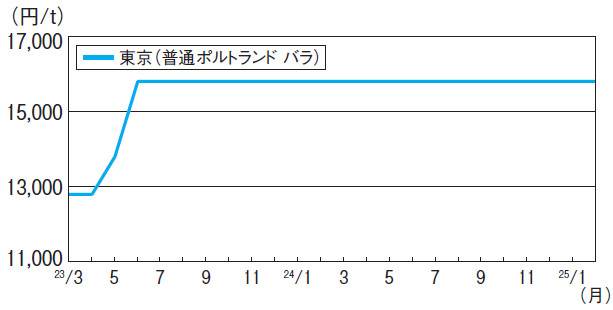

セメント4月出荷分から2,000円以上の値上げ(掲載:P80~81)

現況:国内需要は記録的低迷が続く

セメント協会調べによる4~12月期の国内販売高は、長期的な官需の落ち込みや常態化する建設現場の人手不足による着工や工期の遅れなどの影響を受けて、前年同期比5.9%減の2,513万3,550tとなった。

同協会は今年度の需要想定を3,500万tと見込んでいたが、想定以上の出荷低迷から3,300万t程度となる見通し。

価格面では、メーカーが2025年度向けの価格政策を打ち出す中、足元における東京地区の価格は普通ポルトランド・バラでt当たり1万5,800円どころを横ばいで推移している。

先行き:メーカーの売り腰強く、強含み

都市部の再開発工事や大型工場建設等の物件を抱える一部の地区がある一方で、人手不足により施工能力に限りがあることなどから、次年度の全国的な需要回復は困難とみる向きが多い。

こうした中、メーカーは物流費や修繕費、労務費などのコスト上昇を理由に、4月出荷分から2,000円以上の値上げを表明。

大口需要者である生コン工場側は、生コン市況の改善が先決としてセメント価格の引き上げには慎重な姿勢を崩していないが、メーカーは事業継続に必要な原資であるとして早期の受け入れを求めている。

メーカー側の足並みに乱れはなく、販売側主導の交渉が進むとみられる。

先行き、強含み。

(矢本)

生コンクリート需要減の中、原料コストの上昇局面が続く (掲載:P82~176)

全国 コスト転嫁の動きが続く見通し

全国生コンクリート工業組合連合会調べによる4~12月期の全国総出荷数量は5,076万1,322m³と前年同期比6.4%減。

内訳は官公需が1,481万113m³で同14.4%減、民需が3,595万1,210m³で同2.7%減と官需の落ち込みが顕著となった。

要因としては、コンクリート圧送業社や生コン輸送業社における働き方改革の影響や人手不足が挙げられる。

こうした中、原料コスト高の販売価格への転嫁が各地で続いており、主要10都市のうち8月調査と比較して価格が上昇したのは、仙台、新潟、広島、高松で、上昇幅は1,000~2,000円となっている。

主原料であるセメントについては、4月以降の値上げが打ち出されている。

加えて、骨材や混和材においても大幅な値上げ要請を受けている生コン工場が多い。

原材料価格に先高観が強まる中、生コン協組側はさらなるコスト転嫁が必要として、全国各地で昨年度、一昨年度に続く価格改定の動きがみられている。

需要者側は度重なる値上げに難色を示すも、生コン協組側は、安定供給に資する材料調達や担い手確保のための必要な値上げであると主張し、早期の受け入れを求めている。

販売側の売り腰は強く、先行き、強含み。

(矢本)

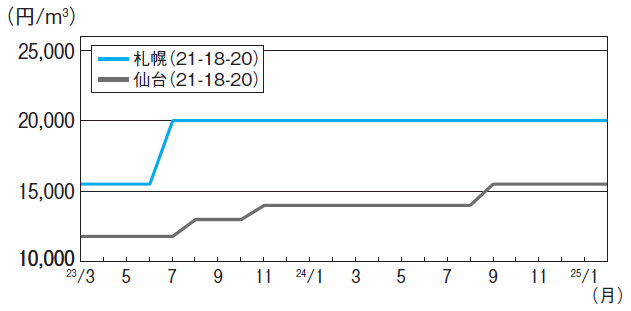

札幌

北海道生コン工組調べによる4~12月期の出荷量は、前年同期比7.8%減の約77万3,000m³。

人手不足等に起因する工期延期や資材価格高騰に伴う計画見直しから出荷量は減少したが、再開発工事や新幹線延伸工事等の大型物件を控え、需要は堅調に推移する見通し。

価格は、21‒18‒20でm³当たり2万円どころ。

札幌生コン協組は、4月からのセメント値上げや、これまでの骨材価格上昇、輸送コストの大幅な上昇などを背景に4月契約分から5,000円の値上げを表明。

需要者側はコスト動向を踏まえ価格交渉に臨む構え。

先行き、強含み。

仙台

宮城県生コン工組まとめによる仙台生コン協組の4~12月期出荷量は、18万8,100m³と前年同期比11.2%減。

物流施設や集合住宅等の大型案件はあるものの、全般的に需要は低迷。

価格は、21‒18‒20でm³当たり1万5,500円で横ばい。

主原料のセメントについて、4月からの値上げが打ち出される中、同協組はこれまでの未転嫁分の値上げ浸透に注力しつつ、今後のコスト増を見据えた価格転嫁を検討している。

先行き、横ばい。

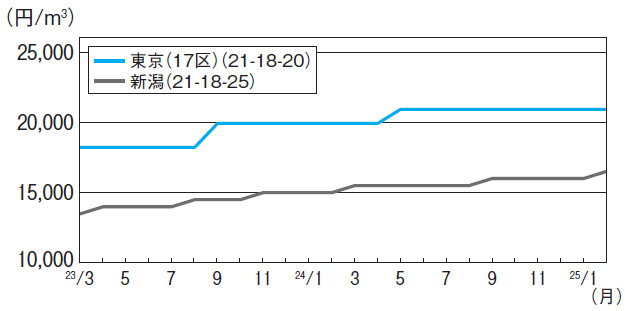

東京

東京地区生コン協組調べによる4~12月期の出荷量は、上期の落ち込みが響いて前年同期比4.3%減少し197万6,099m³となった。

価格は、21‒18‒20で前月比横ばいのm³当たり2万900円どころ。

同協組はセメントや骨材の大幅な値上げ要請を受けているため、4月出荷分から3,000円の値上げを昨年10月に表明。

一部需要者は大幅値上げに抵抗しているが、コスト転嫁を急ぐ販売側の売り腰は強く、先行き、強含み。

新潟

新潟生コン協組調べによる4~12月の出荷量は7万4,416m³で前年同期比7.3%減。

同協組では製造コスト高騰分の価格転嫁が不十分として、2024年4月よりm³当たり1,000円の値上げを表明、非組合員が協組に同調する姿勢を示した結果、段階的に値上げが浸透した。

価格は、21‒18‒25でm³当たり1万6,500円と前月比500円上伸。

同協組では2025年4月からのセメント値上げを主な理由として、同月から2,000円の値上げを表明しており、先行き、強含み。

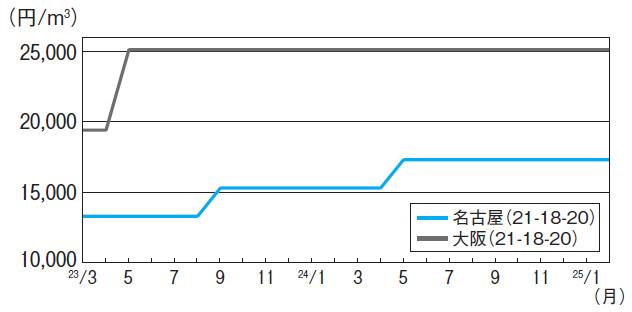

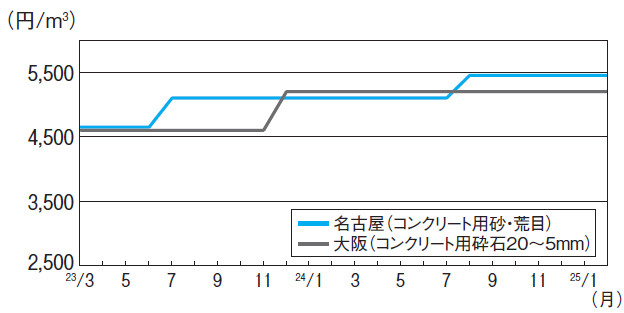

名古屋

愛知県生コン工組調べによる名古屋・尾張地区の4~12月期の出荷量は173万1,440m³で前年同期比4.7%減。

需要は、リニア新幹線関連工事の進捗遅れ等の影響により精彩を欠いている。

価格は、21‒18‒20でm³当たり1万7,300円どころ。

名古屋生コン協組は、2024年4月契約分から価格体系の一部を見直したが、市場への浸透に時間を要している。

そうした中、同協組では、2025年4月契約分より3,000円の値上げを表明。

需要者の反発は強く、当面、横ばいが続きそう。

大阪

価格は、21‒18‒20でm³当たり2万5,100円どころと前月比変わらず。

大阪広域生コン協組は2024年度出荷量を前年度比7.3%減の632万m³を見込んでいる。

IR関連工事、鉄道、再開発事業などの大型工事が稼働し、需要は底堅く推移しているものの、足元の荷動きは精彩を欠いている。

価格面では、4月以降にセメント等の原材料の値上げが見込まれる中、同協組はおよそ1年後の2026年4月からの価格改定の意向。

そのため当面、横ばいが続きそう。

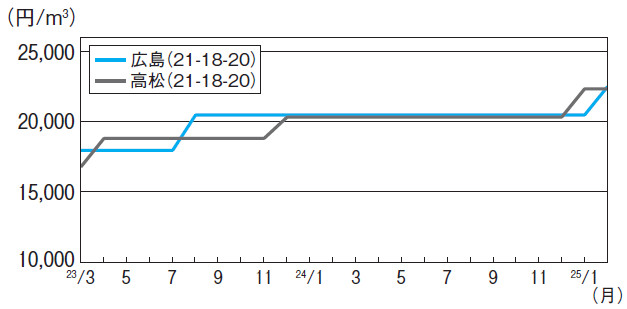

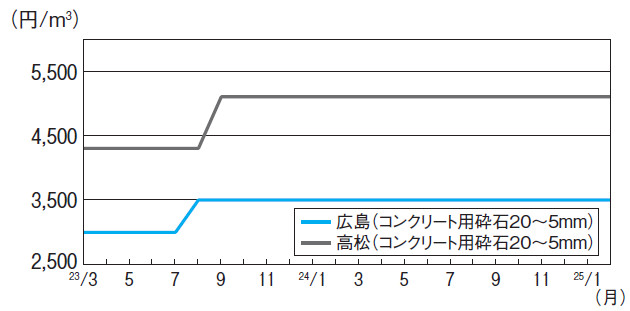

広島

広島県生コン工組調べによる広島地区における4~12月期の出荷量は49万4,410m³で前年同期比15.2%減。

今後の大型物件にも乏しく、今年度の出荷は過去最低を更新することが確実視されている。

この状況下、広島地区生コン協組は人件費や運搬費等の製造コスト増を理由に2024年10月契約分から2,000円の値上げを表明。

需要者が販売側を取り巻く環境が厳しいことに理解を示したため値上げは早期に満額が浸透した。

価格は、21‒18‒20でm³当たり前月比2,000円上昇し、2万2,450円となった。

先行きは横ばい。

高松

香川県生コン工組まとめによる高松地区の4~12月期の出荷量は、18万6,876m³と前年同期比13.7%減。

需要は、市内中心部における再開発関連工事向け等の出荷が一服しており、低調に推移。

価格は、21‒18‒20でm³当たり2万2,300円どころ。

香川県生コンクリート協同組合連合会による共販事業は安定しており、昨年打ち出した価格改定が1月に浸透して以降、現行水準での取引が大勢となっている。

当面、横ばいで推移。

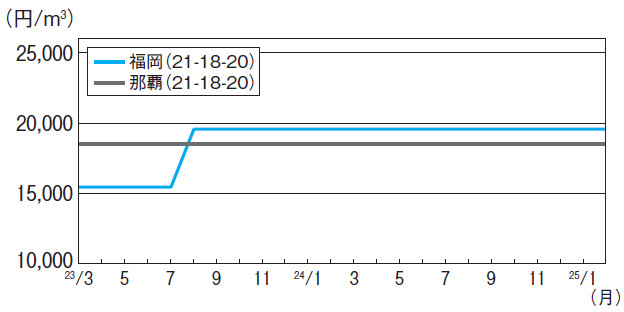

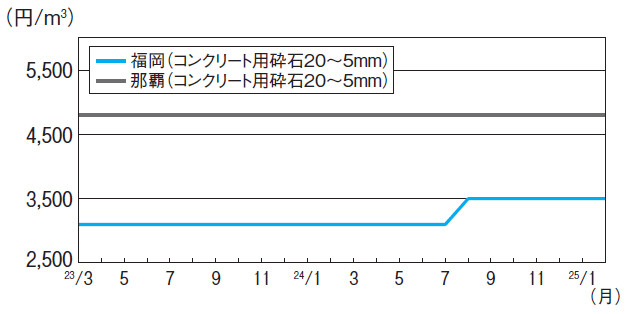

福岡

福岡県生コン工組調べによる4~12月期の出荷量は、約110万5,000m³と前年同期比7%減。

大型再開発事業や物流倉庫向け等の出荷が一服した影響で、早期の需要回復は期待薄の状況。

価格は、21‒18‒20でm³当たり1万9,550円どころ。

2024年4月にセメントメーカーが次年度の価格引き上げを表明したことを受けて、福岡地区生コンクリート協同組合は2024年10月より2,500円の値上げを打ち出した。

今のところ、需要者側は様子見姿勢であり、本格的な交渉までには時間を要している。

先行き、横ばい。

那覇

沖縄県生コン協組調べによる沖縄本島中南部地区における4~12月期の出荷量は、80万1,513m³と前年同期比3.4%減少。

民需は前年並だが官公需が前年同期比10.9%の減となった。

価格は、21‒18‒20でm³当たり1万8,500円どころを横ばい。

同協組はセメント等の値上げを背景に、4月出荷分より2,000円の値上げを表明。

一方、建設資材高騰や人件費上昇等のコスト増要因から、需要者の激しい反発が予想され、先行き、横ばい。

骨材・砕石全国的に価格の引き上げが進む(掲載:P177~199)

全国 コンクリート用を中心に市況上伸

2024年度は、北海道地区の新幹線事業や、関東甲信越地区から中部地区にかけてのリニア建設事業など局地的な大型需要があるものの、需要をけん引していた南関東の都市再開発事業などが一服状態。

一般の土木建築工事も少なく、総じて需要は低調に推移している。

価格面では、工場経費や運搬コストの上昇を背景に、各地区で販売側は値上げを打ち出している。

特に、全国的に生コンクリートの価格が上昇していることを受けて、コンクリート用骨材を中心とした価格引き上げが進んでいる。

需要者である生コン工場側は次年度以降のセメント値上げによるコスト高を懸念している一方、安定供給の維持には骨材価格の引き上げはやむを得ないとした認識が広がりつつある様子だ。

2024年3月から2025年1月までの各県庁所在地における価格変動をみると、コンクリート用砕石20~5mmでは18都市、砂(荒目)は14都市、砂(細目)は12都市で価格が上昇している。

この動きは道路用砕石にも波及しており、骨材・砕石類全般について、先行き、強含みで推移しよう。(林)

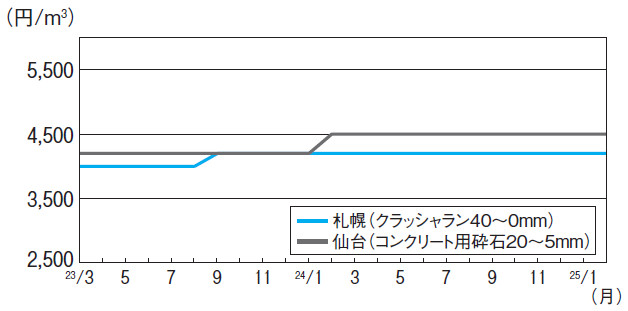

札幌

価格は、クラッシャラン40~0mmでm³当たり4,200円どころ。

新幹線延伸工事や商業ビルの再開発等により需要は堅調に推移し、需給環境は逼迫傾向が続いている。

こうした中、札幌砕石共販協組では今年度の出荷量を、約73万m³と前年度比3%増を見込んでいる。

同協組は、人件費や燃料・電力費、運搬費等のコスト上昇を理由に4月から500円の値上げを表明。

需要者の抵抗は予想されるものの、同協組の販売シェアは高く強気姿勢で交渉に臨む構え。

先行き、強含み。

仙台

価格は、コンクリート用砕石20~5㎜でm³当たり4,500円どころを横ばい推移。

需要の大半を占める生コン向けは、民間建築需要の伸び悩みなど

から低調に推移している。

販売側は燃料費や電気料金の高止まりによるコストアップ分の価格転嫁を図りたいが、主たる需要者である生コンメーカー側の指し値は厳しく、現行価格の維持が精いっぱい。

需要回復の兆しがみえない中、先行き、横ばい。

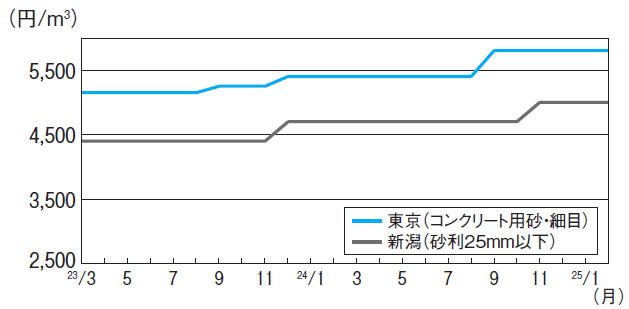

東京

価格は、コンクリート用砂・細目でm³当たり5,800円と前月比横ばい。

販売側は、価格引き上げの要求を継続しているものの、砂採取場の開発や、生産および運搬を担う人材や機械の確保といったコスト上昇分に対して値上げの浸透が進んでいないとし、次年度から大幅な価格改定の意向を示している。

需要者である生コンメーカー側は、新年度からセメントの値上げが予定されていることから値上げ受け入れには慎重な姿勢。

当面、横ばい。

新潟

価格は、砂利25mm以下でm³当たり5,000円どころ。

新潟地区へ供給する阿賀野川骨材協同組合では、製造・運搬コストの上昇を理由に、2024年4月出荷分より500円の値上げを表明。

大口需要者である生コンメーカーでは、生コンの価格転嫁が不十分なため、抵抗を示していたが、販売側が粘り強く交渉を継続した結果、値上げの一部が浸透し、11月に300円上伸した。

同協組は製造コスト高騰を理由に、次年度の再値上げを検討しており、先行き、強含み。

名古屋

価格は、コンクリート用砂・荒目でm³当たり5,450円どころ。

生コン需要が軟調で推移する中、出荷に大幅な増加はみられない。

こうした需給環境下、採取業者は、4月以降の出荷分から、原石仕入・採取のコスト、既存設備維持修繕、運搬コストなどの上昇を背景に、450円以上の値上げを打ち出している。

一方、大口需要者である生コンメーカーの抵抗は強く、交渉は難航する見通し。

先行き、横ばいで推移。

大阪

価格は、コンクリート用砕石20~5mmでm³当たり5,200円どころ。

大型物件にけん引され生コン出荷量が底堅く推移しており、当該地区を販売エリアとする大阪府砂利石材協組の共販体制に乱れはない。

産地値上げや骨材輸送船の不足から生じる運搬費の上昇を背景に、同協組は組合員各社の抱えるコスト上昇分の価格転嫁を求め需要者側と価格交渉に臨んでいる。

一方、需要者側は値上げに応じない構えをみせており、交渉は進展していない。

先行き、横ばい。

広島

価格は、コンクリート用砕石20~5mmでm³当たり3,500円どころ。

生コン用、道路用ともに砕石の荷動きは低調で、この先も目立った大型工事が見込めず、需要回復の兆しはみえない。

需要不振が製造コストを押し上げる一因になっていることから、販売側は、需要者に対して値上げを要請し、理解を求めてきた。

こうした中、生コン市況が上伸したことを受けて、一部の需要者が値上げを受け入れる姿勢をみせ始めている。

先行き、強含み。

高松

香川県砕石事業協組調べによる4~12月期の砕石類総出荷量は、51万7,638 tと前年同期比8.6%減。

需要は、市内中心部の再開発事業や、マンション向けなどが一巡し、盛り上がりを欠いている。

価格は、コンクリート用砕石20~5mmでm³当たり5,100円どころ。

販売側では、人件費や運搬費等のコスト増を背景に販売価格を引き上げたい意向だが、需要者側は値上げに抵抗しており、価格交渉は難航している。

先行き、横ばい。

福岡

福岡県砕石業協組調べによる福岡地区の4~12月期の砕石類出荷量は、約51万2,900m³と前年同期比2%増。

国道の複線化事業等に伴い、道路用砕石の需要が底堅く推移していることが寄与した。

価格は、コンクリート用砕石20~5mmでm³当たり3,500円どころ。

メーカー側は、製造、輸送コストの高騰が続いていることから、値上げの時期を模索している。

しかし、多くの資材で価格上昇が続く中、需要者側の抵抗が予想されることから、具体的な値上げ時期、額を打ち出せていない。

先行き、横ばい。

那覇

価格は、コンクリート用砕石20~5mmでm³当たり4,800円どころ。

県内の生コン需要は、民需が比較的好調に推移しているものの、全般的に低迷しており、骨材需要も同様の状況。

こうした中、多くの砕石メーカーでは設備更新に伴う諸費用の増加を理由に値上げを打ち出し、これを受けた販売側が粘り強い交渉を継続。

そのため、当初は難色を示した需要者側の態度も軟化傾向にある。

先行き、強含み推移。

アスファルト混合物 21県庁所在地で市況上伸(掲載:P314~329)

全国 今後の交渉は膠着状態が続く見通し

日本アスファルト合材協会調べによる4~12月期の会員工場の製造量は、2,516万2,048tと前年同期比2.4%の減少となった。

地区別の出荷状況をみると能登半島地震の復旧工事に起因した北陸地区、高速道路等の大型物件向けで出荷が増加した北海道、近畿、九州、沖縄地区では前年度の出荷量を上回った。

一方、最大の需要地である関東を含めた他地区については、民需が精彩を欠き、加えて自治体工事は維持・修繕の小規模な物件が中心となり、出荷量は低調に推移し、前年度を下回った。

価格面では、2024年問題を背景に骨材価格や運搬コスト増分を販価に転嫁したい販売側は強い売り腰で需要者と交渉。

需要者側は当初、値上げに応じない構えを示していたものの、安定供給を理由に一定の理解を示し、値上げの一部を受け入れ、9月以降、東京、名古屋をはじめ、21の県庁所在地で市況は上伸した。

年度末入り後も需要回復の兆しはみえないことから、出荷減による固定費増を危惧する販売側は市況の一段高を目指し、交渉に臨む構え。

しかし、需要者側は度重なる値上げには応じない姿勢をみせており、交渉は膠着状態が続くとの見方が大勢。

先行き、横ばい。(駒ヶ谷)

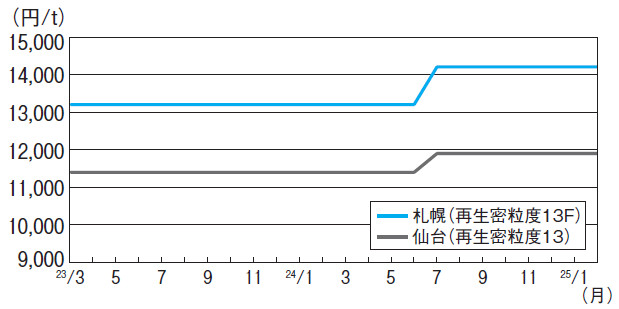

札幌

価格は、再生密粒度(13F)でt当たり1万4,200円どころ。

北海道アスファルト合材協会調べによる札幌地区の4~12月期の製造量は、83万3,336tで前年同期比7.4%増。

過去最低水準の前年度実績は上回る見通しだが、当地区では、小口の維持補修工事が中心で需要低迷は続いている。

販売側には、電気料金や燃料等のエネルギーコスト上昇分を製品価格に転嫁したい意向があるものの、需要者側の購買姿勢は依然厳しく、現行価格の維持が精いっぱい。

先行き、横ばい。

仙台

日本アスファルト合材協会東北連合会調べによる仙台地区の4~12月期の出荷量は約36万1,000tで前年同期比13%の減少。

目立った大型物件もなく、自治体の道路工事は維持補修工事が中心で需要は低迷している。

価格は、再生密粒度(13)でt当たり1万1,900円どころ。

メーカー側では出荷減による固定費の増加に加え、原材料・製造コストが高止まる中、需給緩和の状況下では、現行価格の維持が精いっぱい。

先行き、横ばい。

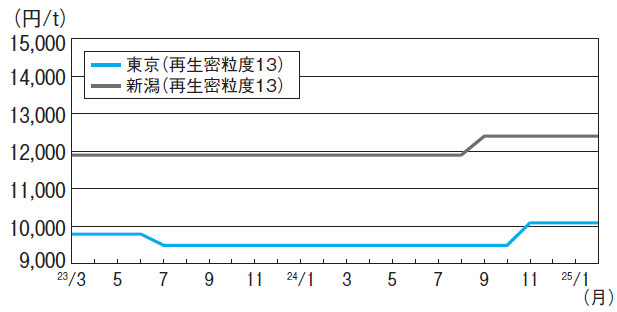

東京

4~12月期の製造量は、124万9,116tと前年同期比2.3%減(東京アスファルト合材協会調べ)。

民需が少ないことに加え、年度末入り後も自治体の工事発注量に回復の兆しがみられない。

価格は、再生密粒度(13)でt当たり1万100円どころ。

主原料のストアスが高止まりする中、経営悪化を危惧する販売側は、市況の一段高を目指し交渉に臨む構え。

しかし、物件確保に苦慮する需要者側が再三の値上げには応じない姿勢を示し、交渉は平行線。

先行き、横ばい。

新潟

価格は、再生密粒度(13)でt当たり1万2,400円と前月比変わらず。

新潟県アスファルト合材協会調べによる4~12月期の県内出荷量は、75万7,402tと前年同期比9%減。

県下全域で高速道路向け以外に目立った大型工事がなく、需要は低調に推移している。

販売側は製造コストの上昇が販売価格に十分に転嫁できていないとして、一段高を目指して交渉を継続。

しかし、需要者側は度重なる値上げに強い抵抗を示しており、交渉に進展はみられない。

先行き、横ばい。

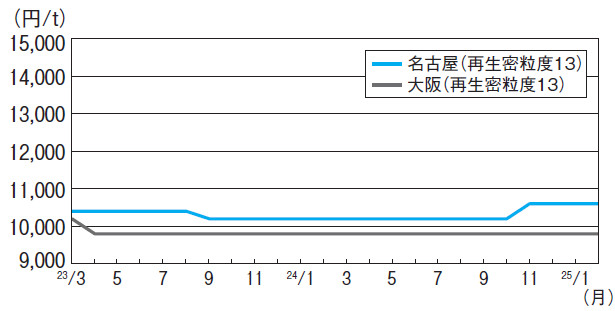

名古屋

愛知県アスファルト合材協会調べによる4~12月期の製造量は、138万9,520tで前年同期比2.1%減。

全般的に工事量は減少し、需要は盛り上がりを欠いている。

価格は、再生密粒度(13)でt当たり1万600円どころ。

販売側は、主原料のストアス価格がじり高傾向にある中、従前までの値上げ未転嫁分に加え、増加する人件費・運搬費をさらに販価に反映すべく価格交渉を継続。

しかし、需要者の指し値は厳しく進展はみられない。

先行き、横ばい。

大阪

日本アスファルト合材協会調べによる4~12月期の製造量は110万3,049t。

4月に開催予定の万博工事や物流倉庫建設工事などの影響により前年同期比で11.5%上回った。

価格は、再生密粒度(13)でt当たり9,800円どころと前月比変わらず。

主原料のストアスが高値圏で推移していることから、供給者側は売り腰を引き締めて価格の引き上げに向けた交渉に臨んでいるものの、需要者側の購買姿勢は依然厳しく交渉は難航。

先行き、横ばい。

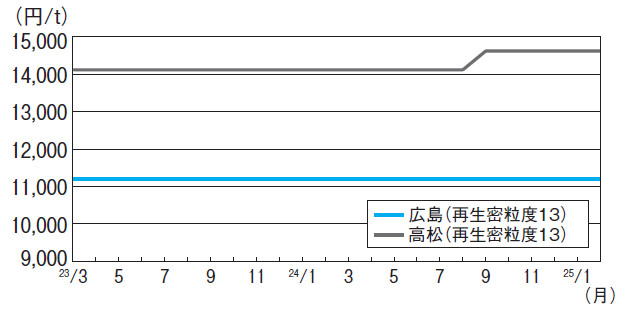

広島

広島県アスファルト合材協会調べによる広島県内における4~12月の出荷量は、46万7,927tと前年同期比13%減。

大型プロジェクトが一巡し、需要は減少の一途をたどっている。

価格は、再生密粒度(13)でt当たり1万1,200円どころ。

メーカー側では、製造コストの上昇分を製品価格へ転嫁すべく、需要者に対して値上げ交渉を継続。

しかし、出荷減を背景とした価格競合が続く中、需要者の反応は鈍く、現行価格の維持が精いっぱい。

先行き、横ばい。

高松

香川県アスファルト合材協会調べによる4~12月期の製造量は、22万4,271tと前年並み。

需要は維持補修工事等の小口物件が中心で低調に推移している。

価格は、再生密粒度(13)でt当たり1万4,600円どころ。

9月に500円上伸して以降も、メーカーは人件費や輸送費等のコスト負担増に危機感を強めており、価格を引き上げたい意向だが、荷動きがさえない中、需要者の購買姿勢は厳しく、現行価格の維持にとどまっている。

先行き、横ばい。

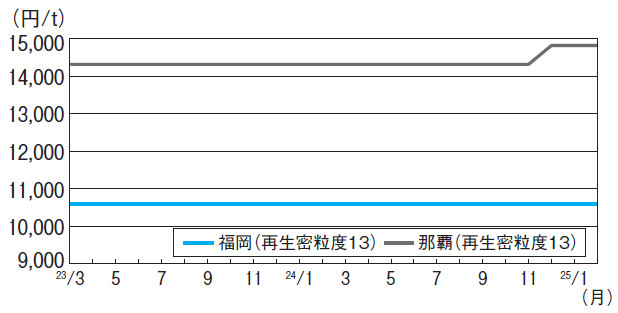

福岡

4~12月期の製造量は、100万3,445 tと前年同期比4.4%増(福岡県アスファルト合材協会調べ)。

福岡空港関連工事などが下支えとなり荷動きは底堅く推移している。

価格は、再生密粒度(13)でt当たり1万600円どころ。

原材料のストアス価格は昨年秋に下落したが、その後はじり高で推移。

そのため、販売側は製造コスト上昇を理由に製品価格引上げを打ち出した。

しかし、需要者側の購買姿勢は厳しく、現行価格維持に精いっぱい。

先行き、横ばい。

那覇

沖縄県アスファルト合材協会調べによる4~12月期の沖縄本島内の製造量は、20万913tと前年同期比約0.1%の増加。

大型案件は乏しいものの、小口工事が需要を下支えしている。

価格は、再生密粒度(13)でt当たり1万4,800円どころ。

販売側はコスト高に伴う値上げの浸透が十分ではないとし、交渉継続の構えをみせているが、これ以上の需要増が見込めない中、需要者側との交渉は平行線。

先行き、横ばい推移。

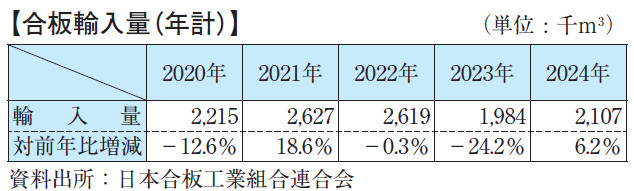

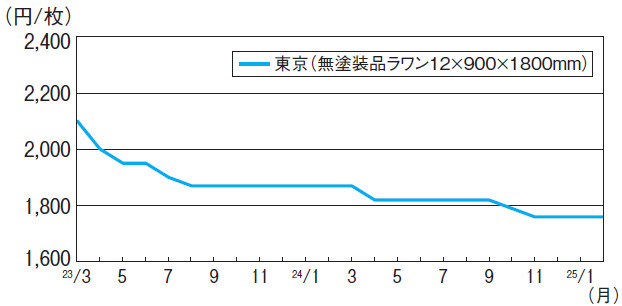

型枠用合板荷動きは低調に推移(掲載:P219)

現況:横ばい

日本合板工業組合連合会発表による2024年の合板輸入量は、約210万7,000m³で前年比6.2%増。

著しく入荷量が乏しかった前年から回復してはいるものの、輸入量としては低調な結果となった。

産地であるマレーシアでは、雨季により伐採量が減少しているため、メーカー側では原木不足を理由に、価格交渉は強気の姿勢を崩しておらず、産地価格は高止まりで推移。

一方、国内流通各社は、調達コストの負担増加分を販売価格に転嫁すべく、売り腰を強めたい意向だが、年明け以降も荷動きはさえず価格交渉に進展はみられない。

価格は、無塗装品ラワン12×900×1800mmで枚当たり1,760円と前月比変わらず。

市況は需給双方で膠着状態となっている。

先行き:流通側は現行価格維持に注力

需要者側の購買姿勢は慎重で小口当用買いに終始していることから、荷動きは精彩を欠く展開が継続するものとみられる。

例年、年度末決算を前に、流通側の販売数量確保を優先した値下げの動きが散見されるが、調達コストの販売価格転嫁が進まない中、流通側では現行価格の維持に注力する公算が大きい。

先行き、横ばいで推移する見通し。

(佐ヶ野)

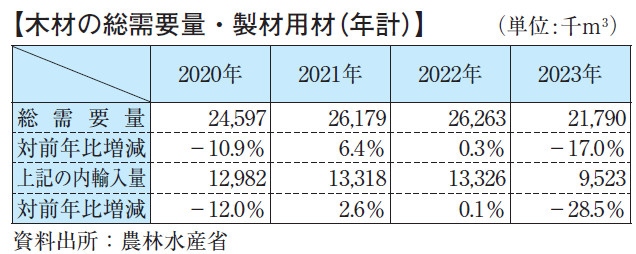

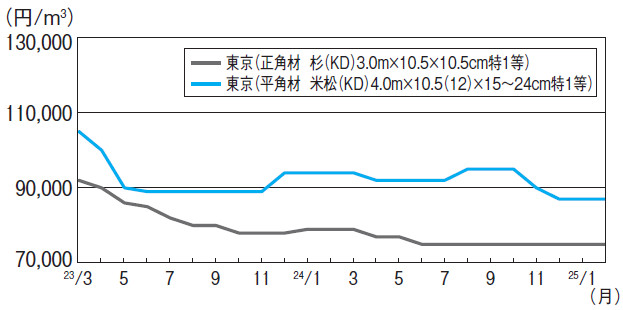

木材需給バランス改善も価格は動意薄(掲載:P232~248)

現況:国産材・米材とも横ばい

国土交通省発表による12月の木造住宅新設着工戸数は3万7,409戸と、前年同月比で4.7%増となったものの、総じて木造住宅需要は低調に推移しており、市中では小口当用買いが定着している。

国産材は、全国的な虫害発生による原木不足により供給量が減少。

需給が引き締まりをみせつつある反面、荷動きが鈍いため需要者の購買姿勢は厳しく、現行価格の維持が精いっぱい。

価格は、正角材・杉(KD)3.0m×10.5×10.5cm特1等でm³当たり7万5,000円と前月比変わらず。

米材は、人件費上昇や為替の円安基調の影響で原木・現地挽き製材ともに日本向けのオファー価格が引き上げられている。

一方、国内挽き製材大手メーカーは実需低迷から平角材の価格を据え置いており、国内流通価格に動意はみられない。

価格は、平角材・米松(KD)4.0m×10.5(12)×15~24cm特1等でm³当たり8万7,000円と前月比変わらず。

先行き:国産材は横ばいも米材は強含み

今後も木造住宅需要の回復は見通せず、国産材は当面、横ばいの見通し。

一方で米材は、カナダ材にかけられる関税の動向や山火事の影響を懸念する声もあり、先々の品薄感から先高気配が出始めており、先行き、強含みの見通し。

(穴井)

石油製品補助金の縮小で市況上伸(掲載:P258~260)

現況:採算重視の販売業者が増え市況安定

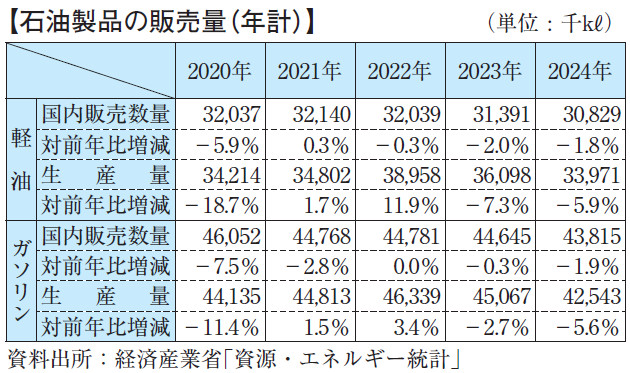

経済産業省発表の2024年の資源・エネルギー統計によると、軽油の国内販売数量は約3,083万㎘と前年比1.8%減、ガソリンが約4,382万㎘と同1.9%減少。

コロナ禍以降も低燃費車の普及や、燃料転換、2024年問題による物流の効率化がマイナス要因となり国内需要は減少傾向が続いている。

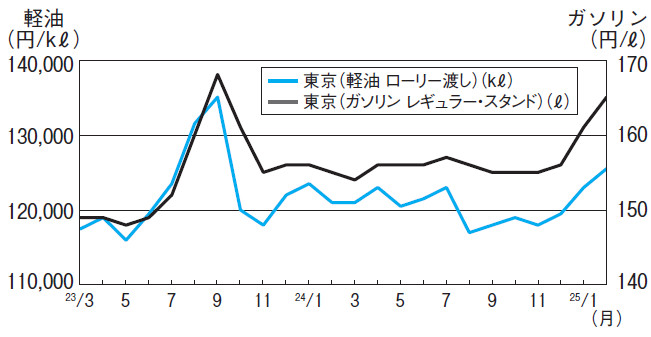

燃料油価格抑制制度の補助金が段階的に縮小された影響で、仕入価格の値上がりした販売業者が価格転嫁を進めたため、軽油は㎘当たり12万8,426円(ローリー渡し・全国平均)と前月比2,500円の続伸。

ガソリンも同様に、採算を重視する販売業者が増えたことで価格転嫁が進み、レギュラー(スタンド渡し・全国平均)でℓ当たり165.9円(消費税抜き)と前月比4.5円の続伸となった。

先行き:横ばい推移

トランプ米大統領は原油価格を引き下げるため産油国に増産を求めているが、石油収入を維持したい各国とは温度差があり、原油相場の先行きに不透明感が生じている。

一方、国内では補助金制度が当面継続することから、小幅な値動きに落ち着くとみる販売業者が大勢を占めており、先行き、横ばい推移の見通し。

(千葉)

電線・ケーブル銅価は今後も高値圏で推移する見通し (掲載:P646~672)

現況:需要低迷も横ばい推移

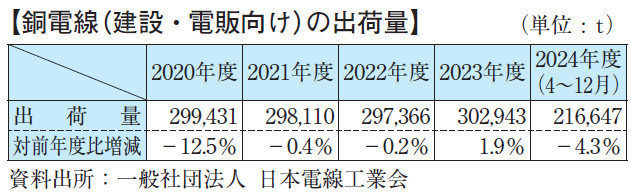

日本電線工業会の電線受注出荷速報による建設・電販向けの4~12月期の出荷実績は、約21万6,647tと前年同期比約4.3%減。

中小案件および都心部再開発事業の一部において、人手不足等に起因する工期見直しや延期が相次いでいることから、当初の見通しに反して実需は伸びず、3年ぶりのマイナスとなった。

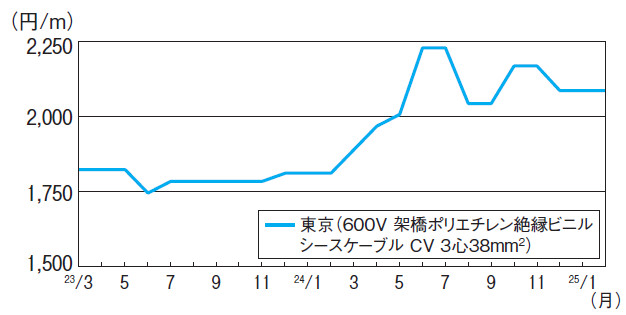

一方、国内電気銅建値の1月平均はt当たり145万円台と前月比約4万円の上伸。

銅価は年明け以降も高値圏で推移している。

こうした中、販売側は材料費の高止まりに加えて、物流費の価格未転嫁分を解消すべく販価引き上げに注力したい意向だが、足元の引き合いは落ち込んでおり需要者側

の購買姿勢は厳しいことから、価格は、CVケーブル600V3心38mm²でm当たり2,086円と横ばい推移。

先行き:需要回復には時間を要する見込み

引き続き、再開発や工場、物流関連の需要が期待されているが、人手不足等による計画延期で、需要回復には時間を要する見込み。

今後も採算確保を重視する需要者側の値引き要求が予想されるが、販売側は高止まりする銅価をはじめとして諸コストの下げ余地が少ないことから、価格交渉は膠着状態が続くとみられる。

先行き、横ばい。

(椿)

【出典】

最終更新日:2025-07-04