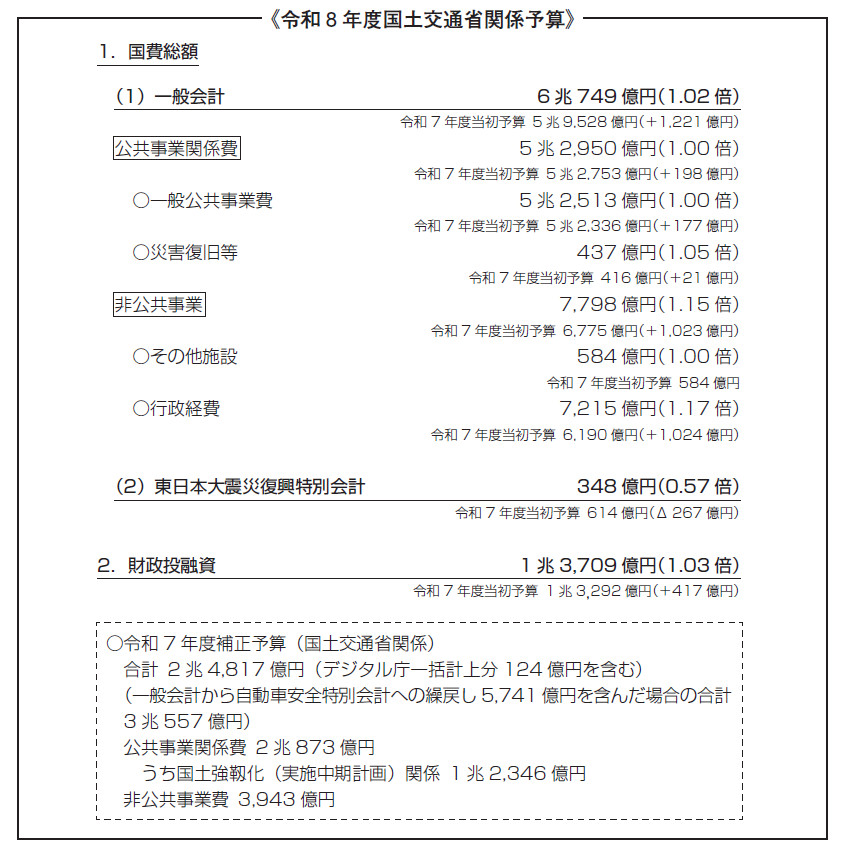

ベトナム・ホーチミンにおける鋼材市場と日系企業の進出~大型商業施設の建設工事にみる日越比較~

はじめに

前回2019年にベトナム社会主義共和国の首都ハノイを訪問して、5年が経過した。

この間、新型コロナウイルス感染症によるパンデミックが発生して、世界的に経済活動が縮小し景気後退を招いた。

その後、世界経済は回復方向へ向かったものの、ロシアによるウクライナ侵攻によりエネルギーや食料等の価格が高騰し、世界的にインフレが加速した。

24年入り後、世界経済はインフレが鈍化し、景気は再び堅調に推移すると見込まれている。

鉄鋼業界に目を向けると、COP26(国連気候変動枠組条約締約国会議)で世界各国が温室効果ガスの排出削減目標を定め、国境を越えてCO2排出量削減に向けたカーボンニュートラルへの取り組みが加速している。

世界の産業部門の中でCO2排出量の約3分の1を占める鉄鋼業では、高炉からの電炉転換や、水素還元製鉄の実用化により製造時のCO2排出量を大幅に削減した「グリーンスチール」製造技術の開発等、各国の鉄鋼メーカーは国を巻き込んで生産体制の構築を進めている。

今回24年10月下旬、ベトナム第二の都市ホーチミンを訪問した。

首都ハノイに対し、経済規模はホーチミンが上回り、国内一の商業都市だ(図表- 1)。

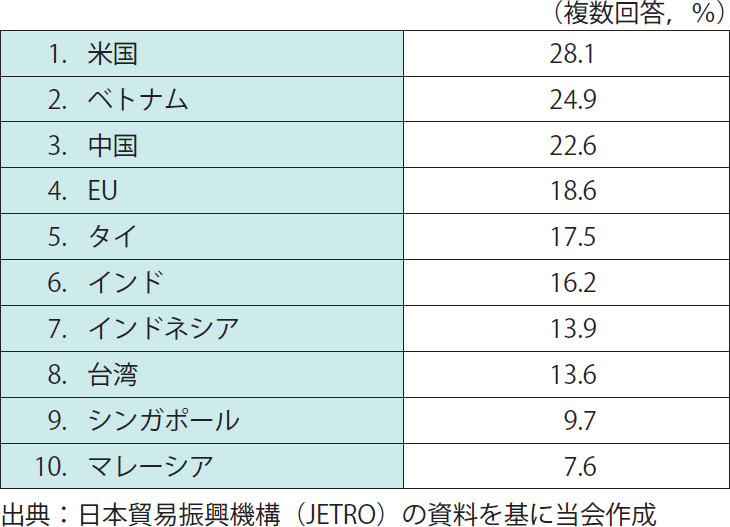

ベトナムは、日本企業が検討する今後の事業拡大先として、米国に続く2番手に付けており、アジアにおいて最も注目度が高い国となっている(図表- 2)。

これはチャイナプラスワン1によるリスク回避の影響もあり、東南アジア諸国連合(以下ASEAN)加盟国の中でも特に人件費と市場規模のバランスが良好で、投資環境上メリットが大きいとみられているためである。

【図表-1 ベトナム最大の商業都市 ホーチミン市街地】

上位10か国・地域(2023年度,n=1,180)】

今回は、ホーチミンを拠点に活躍する日系企業の鉄鋼メーカー、商社、建設業者を訪問し、

① 国際社会におけるベトナムの現状と建設用鋼材の流通実態

② 大型商業施設新築工事現場レポート

を調査テーマとし、現地調査を実施した。

このレポートでは、今回の取材にご協力いただいた関係各位からの情報を基に、調査員の視点からまとめている。

1 チャイナプラスワンとは、中国への投資・生産の依存度を減らすために、中国以外の国・地域にも投資・生産拠点を分散させるトレンド。

1.ベトナムについて

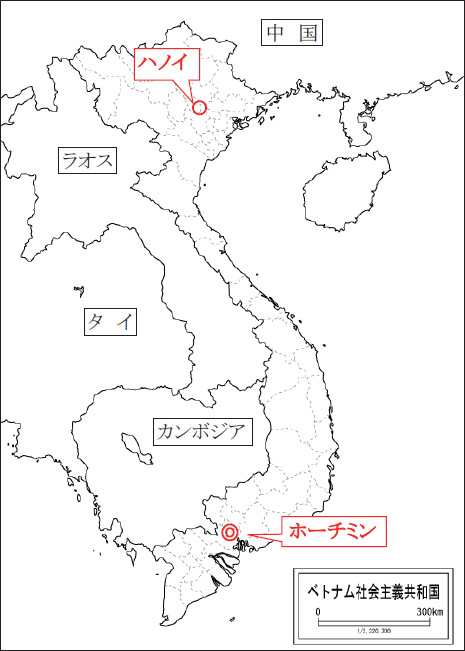

ベトナムは南北に細長い形をしており、北部に位置する首都ハノイと南部に位置するホーチミンは、約1,600km離れている(図表- 3)。

日本の北海道と中国地方程度の緯度の違いがあり、北部に位置する四季のあるハノイと、南部に位置する熱帯気候のホーチミンは、同じ国ながら気候や文化が異なる側面がある。

両都市の特徴として、ハノイは政治の街で、真面目で辛抱強い人が多く、消費より貯蓄志向。

ホーチミンは経済の中心地で、おおらかで楽観的な人が多く、新しいもの好きで消費志向が高いといったところか(図表- 4)。

【図表-3 ベトナム社会主義共和国】

【図表-4 雑貨店が立ち並ぶ

ベンタイン市場(ホーチミン)】

ベトナムの人口は1億31万人(2023年時点)で、国連人口予測によると2030年には日本を超えて、50年には1億1,000万人に到達すると予測されている。

また、平均年齢は33歳と若く15~64歳の生産人口割合が高いため、労働の中核的な担い手が充実していることから、経済成長の期待が高く底堅いことがうかがえる。

なお、外務省が発表する23年世界の親日国ランキングで、ベトナムは1位である。

政府開発援助(ODA)によるインフラ整備の提供や経済支援、歴史的な背景もあり、技術力の高い日本製品や、伝統的な日本文化は根強い人気を保っている。

2.ベトナムの経済動向

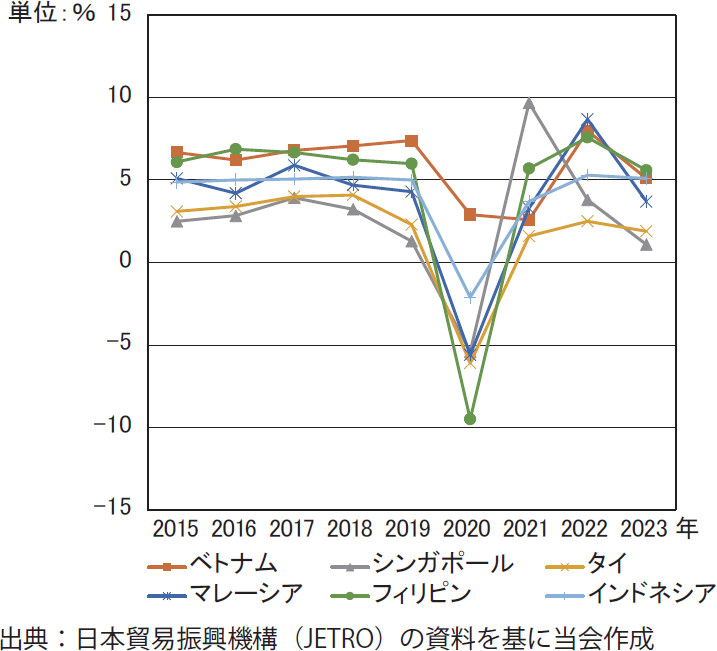

ベトナムの実質GDP成長率は、2015年から7%前後の高位安定で推移してきたが、20年に入り新型コロナウイルス感染症による世界的な景気減速のあおりを受け、3%を割り込んだ。

それでも他のASEAN加盟国は軒並みマイナスに転じる中、ベトナムのみ唯一プラスを維持し経済成長の底堅さを示した(図表- 5)。

新型コロナウイルス感染症によるパンデミックが解消されると、ベトナム経済は再び活況を取り戻し、2022年には8%を超える回復を見せた。

しかしその後、不動産市況の悪化や建設需要の低迷などを背景とし、23年は5%まで後退することとなった。

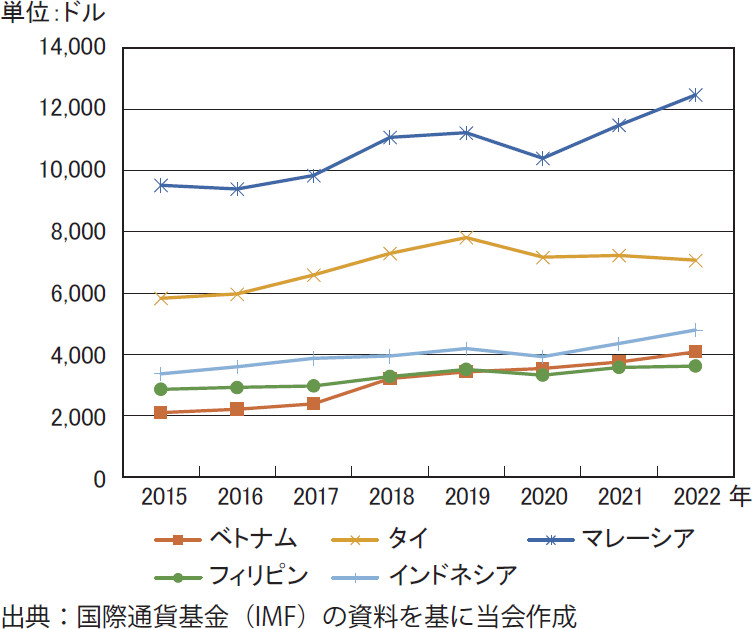

1人当たり名目GDPは、ASEAN加盟国の中で中位の位置にある(図表- 6)。

マレーシアやタイが高い水準にあり、ASEAN加盟国の中ではベトナムは発展途上の国といえるが、ラオスやカンボジア等よりは高い水準で、近年製造業やサービス業の発展により、右肩上がりの傾向にある。

50年の予測GDPは世界で20位に上昇して世界で最も高成長を遂げる、将来の経済大国と言われている。

人材と雇用面からみると、メリットとして市場規模・成長性や安定した政治・社会情勢に次いで、人件費の安さが挙げられる(図表- 7)。

最低賃金は政令に基づき地域別に設定されており、ホーチミンは月額496万ドンでハノイ、ハイフォン等と並び、ベトナムで最も高い水準だ。

為替レートは日々変動するため一概に言えないが、1ベトナムドンは現在0.005~0.006円程度で取引されている

ため、日本円に換算すると月額約3万円弱といえる。

なお、ベトナム統計総局のデータでは、22年のホーチミン市民の平均月収は日本円で3.82万円となっている。

一方、リスクとしては行政手続きの煩雑さに次いで、人件費の高騰が挙げられる。

直近5年では、

人件費が2倍程度になったとの声も聞こえてくるが、平均月収からみると、日本企業にとっては投資環境上、まだ十分に魅力的な市場であることがうかがえる。

3.ベトナムの鋼材市場

(1) 粗鋼生産量と消費量

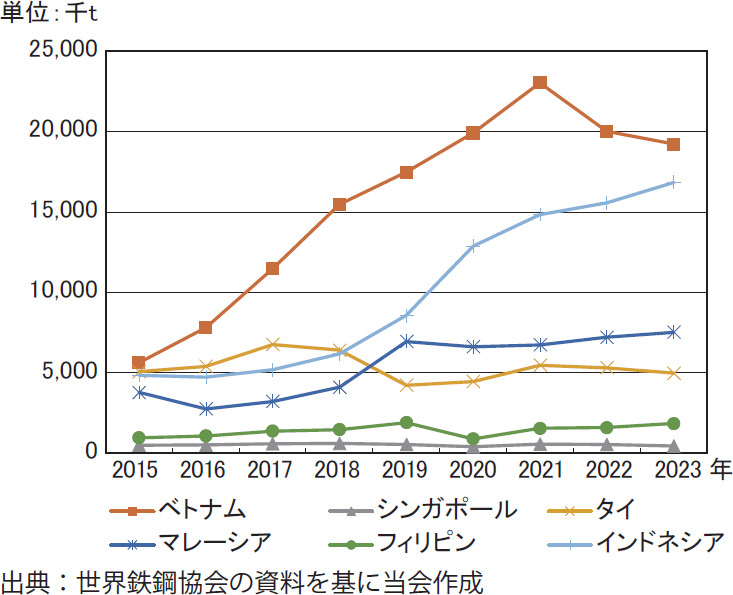

ベトナムの粗鋼生産量は、2023年に約1,921万tとASEAN加盟国の中でもトップクラスで(図表- 8)、世界12位につけている。

ちなみに、日本の粗鋼生産量は8,700万tで世界3位になる。

ベトナムはとりわけ、15年から21年までの飛躍が著しい。

これは、製造業の急速な発展とインフラ・建設事業の引き合いが大幅に増えたため、地場鉄鋼大手を中心に鉄を一貫生産する高炉の新設が相次ぎ、コロナ禍のさなかにも稼働し続けたことが影響しているようだ。

しかし、21年を境に下落しており、理由として大きく次の2点が挙げられる。

1点目は、国内の不動産市況の悪化による建設需要の低迷で、地場大手鉄鋼メーカーを中心に減産を強いられたことである。

2点目は、粗鋼生産量で世界の約半分のシェアを持つ中国の需要低迷だ。

中国国内の不動産市況の悪化により需要が低迷して、余った鋼材を安値で大量に輸出した結果、ベトナムをはじめとする東南アジア圏での市況が下落し、生産を圧迫したことが影響している。

近年、中国製鋼材の供給過多と輸出増に伴い、日本を含む東南アジアの鋼材需給が緩み、市況が停滞している。

ベトナムにおいても看過できない影響が生じて、高炉の一時休止や電炉も減産を余儀なくされているようだ。

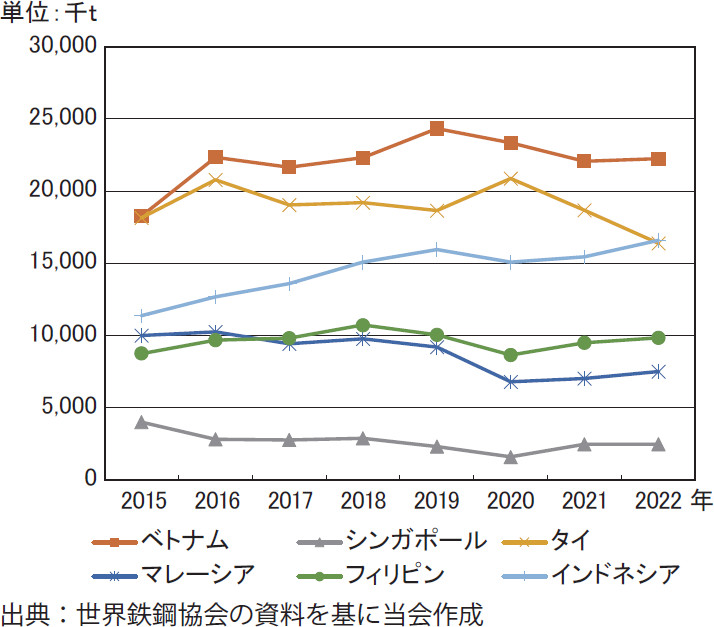

次に、鉄鋼見掛消費量(鉄鋼の需要量)を見ると、19年を境に2年連続で下落したが、21年に小幅に反発している(図表- 9)。

これは19年から21年にかけてコロナ禍の影響で建材需要がだぶつき、鉄鋼消費量が大幅に減少したためと推察される。

粗鋼生産量は前述のとおり21年から減少が続いたが、消費量は22年に小幅反発している。

これは、ウィズコロナに転換したベトナムの底堅い需要に対して、安い中国製等の輸入鋼材が不足分を補ったためとみられる。

なお、23年末からベトナム政府は景気対策の一環として公共事業を拡大しており、今後鉄鋼消費量は上向く可能性が高いと予測されている。

【図表-9 ASEAN主要国の鉄鋼見掛消費推移】

(2) 鉄鋼メーカー

ベトナム国内の地場鉄鋼メーカーは、東南アジアをけん引する大手高炉メーカーをはじめ電炉メーカーも多数あり、ホットコイルや鋼板、鋼管、鉄筋等を生産しており、各社しのぎを削っている。

一般的に、品質は日本製に比肩する域には達していないとみられているが、大手の主要メーカーでは最新鋭の設備で鉄鋼製品を製造しており、一部品種では、日本製と比べ遜色ないという声も聞かれる。

日系企業もベトナムに多数進出しており、国内外向けに社会インフラや住宅建材等を支えている。

なお、高級鋼板や一部特殊鋼はベトナム国内での生産が限られるため、主に日本や韓国等からの輸入に頼っているようだ。

余談だが、ベトナム人はブランド好きというお国柄が垣間見える例として、「ベトナム○○スチール」(○○には様々な先進国の名が入る)等の地場鉄鋼メーカー名が多数ある。

該当する国の機材や人材は無関係にもかかわらず、社名に冠することで顧客の信用を獲得したいというスキームがあるといい、ご愛嬌といったところか。

今回訪問した日系メーカーがあるフーミー2工業団地は、ホーチミン市内から約60kmで高速道路を使用して車で約1時間と、アクセスの良い立地条件となっている。

ここには、日系企業を含め多数の鉄鋼メーカーや加工センターがひしめき合っている。

また、敷地の周辺を沿うようにチーバイ川が流れており、コンテナ港やバルク船港があるため、ホットコイルや電炉品の主原料となる鉄スクラップの搬入や長尺の鋼管杭等生成品の出荷等に利便性が高く、物流面で有用性の高いエリアとなっている。

(3) 異形棒鋼

異形棒鋼(鉄筋)の主原料となる鉄スクラップは、需要の7割程度を輸入に頼り、残り3割をベトナム国内から調達している。

輸入元は日本や北米、シンガポールであり、経済が発展途上にある国家の例に漏れず、地産地消の環境にない。

背景には、日本や欧米諸国では鉄スクラップの回収が効率的に行われ、リサイクルが文化や産業構造として根付いているが、ベトナム国内では、鉄スクラップを回収する高度なインフラやリサイクルシステムが十分に確立されていないことが挙げられる。

また、既設構造物等の特性上、上級スクラップが発生しにくく薄手で品質の落ちるスクラップが中心となっているようだ。

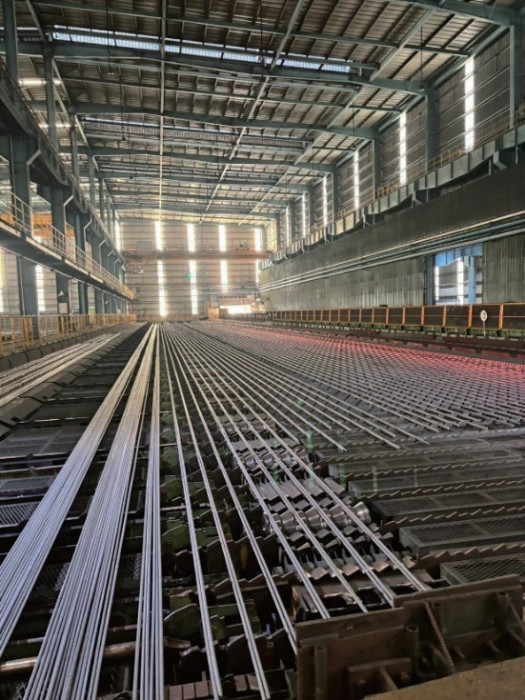

この鉄スクラップを電気炉で溶かし、成分調整を行い四角柱状の鋼塊である半製品のビレットが完成する。

ビレットは鉄筋や形鋼類の原料となり、建物の強度や耐久性を確保するための主材となるため、品質は厳しく管理されている(図表- 10 ~ 12)。

【図表-10 電炉メーカーのスクラップヤード】

【図表-11 高く積み上げられたビレット】

【図表-12 生成されたばかりの鉄筋】

ベトナムでは鉄筋販売時の商習慣として、個人住宅の建築においても施主が鉄筋メーカーを指定するため、ネームバリューが重要視されている。

そのため、テレビCMを流したり、ランドマークへの広告媒体等の設置で広く社名を知ってもらったりすることが重要で、広告費に経費をかける一面がある。

一般的には、日本のようにBtoB産業でありながらBtoC産業、という一面を持つという。

完成した鉄筋は8割がベトナム国内向けで、2割がカンボジアを中心としたASEAN加盟国へ輸出される。

地震の少ないベトナムはRC造が中心のため、鉄筋は地産地消の色が濃いといえる。

なお、ベトナムではコストが重要視されるため、新しい工法や資材を活用する際は、採用することで得られる金額的なメリットが大きくない限り、却下されることが多いという。

したがって、新たに提案する際は参入までに困難を極めるようだ。

例えば、日本の港湾工事等の塩害地域で見かけるエポキシ樹脂塗装鉄筋は、まだ少ないとのこと。

(4) 鋼管杭・鋼管矢板

鉄道やプラント基礎等に用いられる鋼管杭は、ベトナムでは地震がほとんどないことから、コンクリート製が多く、日本のように耐震を目的とした鋼製の鋼管杭の引き合いはまれだ。

そのため、日系企業が現地工場で製造した製品の用途は、国内の港湾工事やカンボジアやラオス等のASEAN加盟国へ向けた輸出、日本のODA案件として東アジアから広くアフリカ向け等となり、設備や品質は日本製と同レベルを保持している(図表- 13)。

【図表-13 先端羽根付き鋼管】

ベトナム国内では日本のODA案件であるホーチミン地下鉄工事やPPP(Public Private Partnership)事業のロンタイン国際空港の建設等があるが、政府の承認が進まないことから一見止まっているように見える。

詳細は後述するが、これは近年の汚職撲滅運動により許認可が厳しくなっているためと言われている。

しかし、少しずつ前進はしているとのことから、“遅々として進んでいる”という状況のようだ。

これらの案件が動き始めたら土木向け鋼管杭等の引き合いも上向く、とみられている。

(5) 市場価格の把握

日本のように、「積算資料」等の価格情報誌で市場の実勢価格を公表する機関はなく、問屋やトレーダー筋を中心に国内市況が形成されている。

鉄鋼メーカーは都度問屋やトレーダーに価格を提示して、それらはチャットツール等を用いて、タイムリーに需要者側に伝えられる。

標準的な価格が確立していないため、需要者側は常に価格やトレンドを意識し、買い時を見極めて商談を行うようだ。

公共調達で工事費を算出するための積算基準については、日本の基準に類似したものが過去に制定されたが、設計単価は一度作成されたら数年にわたり更新されないことが少なからずあるとのことで、物価スライドが追い付いていない、という現状がある。

例えば、砂利の価格や労務費等は以前に比べて2倍程度に上昇しているが更新されていないことが多く、背景には人手不足やスキル不足等があるようだ。

そのため、工事を請け負う建設業者は赤字覚悟で契約するケースもある。

4.大型商業施設新築工事現場レポート

(1) 現場概要および受注形態

日系企業が施主となる、民間の大型商業施設の新築工事現場を視察する貴重な機会をいただいた。

日本との比較を交え、ベトナムにおける建築施工現場の実態をレポートする。

視察現場の受注形態については、日系の大手ゼネコンがベトナム国内の大手ゼネコンとJVを組み、設計施工一括契約により受注した案件であった。

現場管理を行う元請けスタッフは40名程度配置されているが、現場常駐の日本人スタッフは2名だけで、その他はJVサブの地元ゼネコンから選出されたベトナム人スタッフであった。

現場作業員とのコミュニケーションはベトナム人同士のほうがスムーズに進むこともあり、また人件費の面でも経済的メリットは大きいという。

このJV相手先は過去にも複数現場で協力した実績があるとのことで、技術力、管理能力などの面からも信頼関係を築いているようだ。

この現場に限らず、日系ゼネコンがベトナムで受注している民間建築工事の多くは、このような受注形態が多いとのことである。

(2) 各種工事における協力会社と施工体系

躯体工事の施工体系をみると、協力会社は日本と同じく一次、二次と重層構造をなしている。

一方、日本のように鉄筋工事や型枠工事といった単体の専門工事業者ではなく、鉄筋、型枠、コンクリート打設、さらには左官、防水工事までを一手に手掛ける、躯体系サブコンとした位置付けの一次協力会社が入ることが一般的のようだ。

躯体工事に関わる足場等の仮設工事も含め、この躯体系サブコンで行うことも多く、品質面や安全面においても高い技術力が要求される。

設備工事に目を向けると(図表-14)、電気設備および機械設備工事とも日系の設備サブコンが一次協力会社として参画していた。

複数の日系設備サブコンは現地企業に出資する形などでベトナムへ進出しており、日系ゼネコン同様に多くの実績を積み重ねている。

日本と同様の話ではあるが、ベトナムにおける日系企業の工場建設など設備工事のウエートが大きい現場においては、設備工事が分離発注されるケースも多いようで、この場合日系設備サブコンは元請けの立場で参画し、日系ゼネコンと肩を並べている。

【図表-14 下層階では設備関連工事が進む】

(3) 鉄筋工事の状況

日本では、商業施設や工場・倉庫などは鉄骨(S)造で建てられることが多いが、今回視察した商業施設は鉄筋コンクリート(RC)造であった(図表- 15)。

ベトナムにおいてはS造の建物はほとんど存在しないようで、ホーチミンに所在するベトナムで最も高い461mの超高層ビル「ランドマーク81」も、構造はRC造であるという(図表- 16)。

躯体工事で鋼材の主役となる鉄筋に関連する工事について、日本との相違点など関心を引いた2点を以下に述べる。

【図表-15 上層階ではRC造の躯体工事が進む】

【図表-16 高さ461mのRC造「ランドマーク81」】

1点目は鉄筋の物流や荷姿について、日本では鉄筋メーカーの工場出荷段階で、3.5~12mの間で0.5mピッチの長さを指定し、注文できる。

そして、このそれぞれの長さに切りそろえられた鉄筋は、鉄筋工事業者の加工場に一旦搬入されることが多い。

そこで、更に細かい切断や曲げ加工などを行った後、現場へ搬入することで現場作業の軽減を図っている。

それとは対照的にベトナムでは、鉄筋メーカーに対して長さの指定はできず、11.7mの長尺品しか通常は手配できない。

現場搬入前に問屋や工事業者でプレ加工を行う商習慣もないとのことで、今回の視察現場ではこの長尺の鉄筋が大型トレーラーでそのまま現場に搬入されていた。

そして、この鉄筋を加工するためのヤードが現場の一角に設けられ、切断の工程など一から現場で行われていた(図表- 17)。

【図表-17 現場内の一角に設置された鉄筋の加工ヤード】

2点目は、鉄筋の継手について、柱・梁の主筋であっても、ガス圧接継手や機械式継手は使用されず、継手部をラップさせるだけの重ね継手が用いられていた。

地震が少なく耐震性がほとんど考慮されないベトナムにおいては、比較的径が細い鉄筋が多く使用され、コンクリート1m³当たりの鉄筋量も少ないため、重ね継手を使用してもコンクリートの充塡性やかぶりの確保など、品質面での支障は少ないようだ。

このため、ガス圧接継手はあまり普及しておらず、技能労働者が少ないなど手配は難しいという。

また、機械式継手とともにねじ節鉄筋を普及させ、差別化を図りたい日系鉄筋メーカーの策略も、難航していることがうかがえる。

(4) 鉄骨(S)造や乾式工法が普及しない事情

ベトナム国内には、日本の大臣認定であるHグレードを取得し、日本に向け輸出を行う有力な鉄骨ファブリケーターが複数存在する。

それにもかかわらず、S造の建物がほとんど存在しない理由として、大きく次の2点が挙げられる。

1点目は、ベトナムでは地震が少ないため、建物の耐震性はほとんど考慮されず、スタジアムやホールなど長大スパンを飛ばす構造がない限り、構造上RC造で十分に対応できる。

柱、梁の断面も日本と比較すると小さく、鉄筋や生コン使用量も抑えられる。

自国で製造された安価な鉄筋が豊富に流通し、生コンも安価に調達できるため、経済的側面からもRC造が選定される。

2点目は、ベトナムでは日本と同様に建物の防火に対して厳しく規定されているが、耐火性能に対する材料認定制度が確立しておらず、鉄骨造を採用する場合は耐火構造とするための工法や使用材料に対して、現場ごとに申請を出し許可を取る必要があるという。

認定の基準は曖昧なところもあり、このような面から、乾式や半湿式による耐火被覆の採用には手間やリスクが伴うことも、S造が普及しない要因の一つであるようだ。

また、外壁や間仕切り壁などにはコンクリートブロックが多用されていた(図表- 18)。

フランス植民地時代の影響などから、コンクリートブロックは伝統的に広く普及しているようだが、耐震性や施工効率性の観点などから、近年日本ではあまり見られない。

内部の間仕切り壁において、日本では一般的な軽量鉄骨下地ボード貼りが普及しない理由の一つに、防火区画に使用する材料の耐火性能に対する材料認定制度が確立していないことがあるとのこと。

鉄骨の耐火被覆材と同様の話であり、日本では広く普及している効率化や工期短縮、コスト圧縮を図る、いわゆる乾式工法が普及しない理由に挙げられよう。

【図表-18 コンクリートブロックによる組積工事】

(5) 現場の仮設材および管理・運営状況

足場など仮設材については、日本で使用されるものと大きく変わらない。

これは日系の仮設リース業者がベトナムに進出し、日本と同等の仮設材を在庫しリースしていることから、ベトナム国内でも広く普及しているためだ(図表- 19)。

最盛期には数百人が出入りする作業員の入場管理を徹底すべく、現場入場ゲートに顔認証システムを導入するなど(図表- 20)、現場運営のための仮設備は日本と比べても遜色はない。

【図表-19 日本と同様の足場材がリース可能】

【図表-20 顔認証システムにより現場への入出場を管理】

また、現場作業員は基本ベトナム人であり、勤勉でまじめな国民性もあってか、安全に対する注意喚起などによく耳を傾ける。

手先が器用な人も多く、現場作業員の技術力は総じて高く、安全管理、品質管理とも他の国と比較しても行いやすいという。

このように、日本と概ね変わらないレベルで現場の管理・運営は実施されている印象であったが、これは日系ゼネコンの現場に限った話ではないようだ。

近年、ベトナムの建設会社の技術力は著しい発展を遂げており、地元の有力な大手ゼネコンが手掛ける建設現場の管理レベルは、日系ゼネコンに引けを取らないという。

ただ、建設業者による技術力や管理能力の差は大きく開いているようで、この差を埋め、高いレベルで均一化していくことが今後の課題であるようだ。

5.ベトナムの建設市場

(1) 不動産市況の悪化と建設需要の後退

前述のとおり、コロナ禍においてもベトナム経済は緩やかなプラス成長を続け、新型コロナウイルス感染症によるパンデミックが解消されると、一時期は大きな躍進を遂げた。

ところが2022年に入り、ベトナム不動産業界の大物による株式操作・違法融資などの一連の事件をきっかけに、多くの不動産会社の不正が明らかになり、不動産会社の幹部や人民委員会主席の逮捕者が出る事態となった。

このようなことが要因となり、国内の不動産市況は大幅に悪化。

建設工事が途中でストップする事案も発生(図表- 21)するなど、国内の建設需要は大きく後退することとなった。

【図表-21 建設途中でストップしたままの建設現場】

(2) 汚職撲滅運動による許認可の遅滞

このような汚職事件を背景とし、政府による大規模な汚職撲滅運動が展開される中、過去数十年にさかのぼって当時の責任者が追及、逮捕された事例もあり、役人たちは戦々恐々としているようだ。

そのため、所管省庁や行政の担当役人が、手続きや各種許認可に関する書面に対して、後々の責任追及を恐れてサインを入れたがらない風潮があり、ベトナム国内のインフラプロジェクトの進行に大きな妨げとなっている。

先に述べた日本政府のODA案件であるホーチミン地下鉄1号線(図表- 22)は、2024年12月にようやく開業を迎えたが、こうした状況が当初開業予定から約10年も遅れた要因の一つとも言われている。

共産党一党独裁のベトナムの建設市場は、政治の影響を色濃く受けているようだ(図表- 23)。

【図表-22 開業を待つホーチミン地下鉄

Ba Son(バソン)駅】

【図表-23 政治力を感じさせるホーチミン人民委員会庁舎】

(3) 工事遅延に伴う工事価格の高騰

物価上昇が続くベトナムにおいては、建設工事の遅れは工事費の高騰に直結する。

ベトナムにおける公共工事の発注予定価格は、日本と同様に資材単価、労務単価等の積み上げにより算出され、この単価を見直すことで、工事費の見直しは制度上可能なようだ。

ベトナムにおいても積算に用いる建設資材や労務費の単価は非公表ながらも積算の根拠として設定されているようだが、先にも触れたとおり、問題はこの単価が長期にわたり更新されないところにある。

このことが発注者と受注者の間で金銭トラブルに発展し、さらに工事が遅延するといった悪循環を生み出している。

今回の取材では、当会の価格情報誌が毎月もしくは四半期ごとに発刊されていることに関心を寄せていただいた。

物価上昇が続くベトナムにおいて、タイムリーな単価反映を望む声は大きい。

(4) 日本政府によるODA事業の縮小および海外企業との競合

日本政府によるODAを通じた多様なインフラ整備や、日系企業を中心とした民間投資による工事を通して、日系ゼネコンはベトナムでの実績を積み重ねてきた。

近代的工業国家を目指すベトナムにおいて、輸送、都市交通、エネルギーなどの各種社会インフラ整備の需要はいまだ多く残されている。

ホーチミン周辺だけでも、先に述べたホーチミン地下鉄計画や高速道路網整備計画、 2026年末の開業を目指すロンタイン国際空港の新設工事など現在進行中のものを含め、枚挙にいとまがない。

しかし一方で、日本政府によるODA事業は大幅な減少を示している(図表- 24)。

ベトナム政府はODAによる資金調達には頼らず、現地政府機関等による直接投資、さらにはPPPの積極的採用など、民間資金をも活用したインフラ整備に注力している。

このようなODA以外の案件では、技術的躍進を遂げる地元ベトナム企業に加え、積極的な海外進出に乗り出す韓国企業との競合は必至である。

日系企業の技術力や品質面には高い評価がある反面、ある種過剰ともいえるサービス故のスピード感の欠如や高すぎるコストが敬遠され、総合的にバランスが良い韓国企業に軍配が上がる傾向が強いとも聞かれる。

他方、日系企業にとっては、こうした価格競争に巻き込まれることでの収益悪化の懸念がある。

さらには、契約等の法律が未整備で、その運用にも不透明な部分があるため、工事の大幅遅延や工事費未払いなどのリスクも高いことから、そもそも受注には慎重にならざるを得ない一面もあり、日系企業は難しい判断を迫られている。

(5) ベトナム建設市場の今後の展望

共産党一党独裁の政治的な要因も重なり、インフラ整備計画の遅延や建設需要の後退懸念など、多くの問題を抱えているが、逆に言えば政府の方針一つで、短期間で物事が動き出す可能性も秘めており、新政権発足に伴う今後の方針転換などへ期待を寄せる思いも強まっている。

先に述べたとおり、ベトナムにおける日系企業の進出は、他のASEAN加盟国と比較しても堅調である。

日系企業が関わる設備投資や民間建設工事においては、海外企業との直接的な価格競争は比較的回避できる状況にある。

今回取材で訪問した建設現場のように、日系ゼネコンが設計・施工・管理を一括で請け負うことで施主側の日系企業と深いつながりを構築し、相互利益を生み出すことにもつながる。

近年では、日系デベロッパーが関わる大規模な不動産開発計画が盛り上がりをみせており、かつて日本が繰り広げた交通インフラ整備に合わせた大規模不動産開発による成功体験を再現させたい思いだ。

日系ゼネコンがデベロッパーの立場で開発から携わる事例もある。

日系ゼネコンのみならず日系のメーカーや商社も、この大きなビジネスチャンスに期待を寄せている。

今のところ、ベトナムの建設市場は豊富な労働人口に支えられ、人海戦術による労働集約型産業として成り立っている。

ただ、ベトナムにおいても女性の積極的な社会進出などを背景とした少子化問題が顕在化しつつあり、2040年をピークに人口は減少に転じるとの見方もある。

それまでには、現在計画されているインフラ整備を成し遂げたいとの思いもあり、今後はインフレ予測も含めた資金計画や実現可能な工期設定に基づく計画的な発注と円滑な事業執行が求められている。

これまで日本の建設技術を吸収しながら成長を続けてきたベトナムの建設市場において、現在の日本が抱える人手不足問題を解消するための省力化やプレファブ化、効率化や工期短縮といった新技術を継承する時は、そう遠くないかもしれない。

おわりに

今回の現地取材を通して、現地で活躍されている日系企業の皆さまが品質・技術力に対する大きな責任感・誇りを持って働かれていたことに感銘を受けた。

ベトナムにおいて日系企業に求められるものとして、資本提携のみならず技術提携等を通じて日本のものづくりの良さを広め、地域産業の成長につなげるべきとの強い思いを感じた。

鉄鋼業界においては、2050年に達成目標を掲げながらも、ベトナムでは現状ほぼ棚上げされているカーボンニュートラルに関して、日系企業が積極的に関与し働きかけていくことが必要である。

そして、この分野をリードすることが、今の日系企業にこそ求められる取り組みであるとの示唆に、強い共感を覚えた。

今後もベトナム、ひいては世界各国の鉄鋼および建設業界において、日本の技術や経験を武器に躍進する日系企業を注視していきたい。

最後に誌面を借りて、この度の取材にご協力いただきました皆さまに、厚く御礼申し上げます。

【出典】

最終更新日:2025-08-04