海外経済の不振により国内景気は減速感が強まる 建設資材市況は原材料コストの動向により、資材間で温度差も

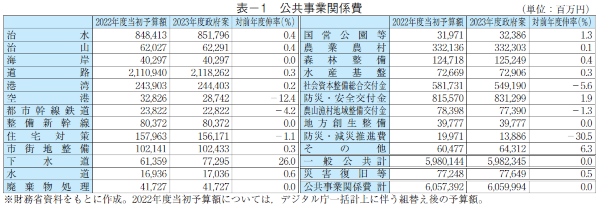

景気の先行きに減速感~公共事業関係費は22年度水準を確保~

政府は、1月の月例経済報告で、国内景気について、前月までの「緩やかに持ち直している」という表現に、「このところ一部に弱さがみられるものの」と加え、2022年2月以来、11カ月ぶりに下方修正した。

個別項目をみると、公共投資については3カ月連続で「底堅く推移している」としており、先行きについても、「補正予算の効果もあって、底堅く推移していくことが見込まれる」とし判断を据えおいている。

しかし一方で「輸出」「輸入」等の判断は下方修正され、特に輸出は14カ月ぶりの判断引き下げとなった。

中国における感染拡大が現地の生産活動などに影響していることや、世界的な半導体需要の減少でアジア向けの輸出が落ち込んでいることなどが要因とされ、海外経済についての判断も2カ月連続で下方修正している。

先行きについても海外経済の下振れリスクの高まりに言及しており、海外動向の国内景気への影響を懸念する内容となっている。

このように景気の先行きに減速感が台頭する中、政府が昨年12月23日に閣議決定した2023年度予算案は、一般会計の総額で114兆3,812億円となり、11年連続で過去最高を更新。

2022年度当初予算比では6.3%増となり、史上初めて110兆円の大台を超えた。

公共事業関係費は、新技術を活用した老朽化対策などに6兆600億円(前年度比+26億円)を計上。

昨年度に続き高水準を維持した(表-1参照)。

また、防災・減災、国土強靱化関連予算として3兆9,497億円を計上。

22年度第2次補正予算で「防災・減災、国土強靱化のための5か年加速化対策」の3年目分を含め国土強靭化予算として措置した1兆8,925億円(うち、公共事業関係費1兆3,536億円)と合わせて防災・減災、国土強靱化への取組みが推進される。

資材価格高騰が建設業景況に影響一部資材には天井感も

北海道・東日本・西日本の各建設業保証会社が発表した建設業景況調査(10~12月期)の景況判断指数(BSI値)によると、地元建設業界の景気は前期(7~9月期)よりマイナス幅が2.5ポイント拡大したマイナス14.0となっており、「悪い」傾向が続いている。

こうした指標から、国内の建設市場は全般的に停滞感が強く、建設業界の回復基調は道半ばであることがうかがえる。

特に資材価格のBSI値は0.5ポイントの上昇、収益は1.5ポイント悪化となっており、収益減少の理由として「資材価格の上昇」を挙げる割合は67.2%に上っている。

そのため、今後の建設市場は、政府の公共投資が下支えする中でも、建設資材価格の上昇が懸念材料となり、順調さを取り戻すにはまだ時間がかかるとみられる。

このような状況下で注目される建設資材の価格動向は、昨年の高騰局面から足元では変化もみられる。

先行きの主要資材市況は、原材料コストの動向により資材間で温度差が生じそう。

今年度上期に急騰した異形棒鋼とH形鋼は、原 材料の鉄スクラップ価格が軟調に推移していることを受け、相場に天井感が台頭しており、鋼材市況の先行きは総じて横ばいで推移するとの見方が多い。

生コンクリートは、原材料のセメントの大幅値上げが打ち出されており、全国的に採算重視の販売姿勢が強まっている。

今後も原材料コストの上昇分を販売価格に転嫁する動きが続く見通しで、先行きも強基調で推移する公算が大きい。

アスファルト混合物は、原材料のストアス価格が軟調な原油相場を反映して下落傾向であることから、騰勢に一服感もみられる。

当面、原材料コストのほか、エネルギーコストの動向なども注視しながらの市況推移となろう。

2022年度の資材価格動向を振り返る歴史的な資材価格の高騰から高止まりへ ~先行きは不透明感強まる~

1.建設資材価格指数の推移

2022年度は、前年度から続く世界的な資源相場の上昇の影響が国内の建設資材の取引価格に広範囲に波及した1年となった。

世界経済は2020年後半にコロナ禍からの立ち直りをみせ、それに伴って建設資材の原材料となる資源がひっ迫し高騰。

国内の建設資材市況は資源相場の上昇に押される形で騰勢を強めてきた。

これに2月のロシアのウクライナ侵攻や為替の円安基調が加わり、2022年度は国内の原材料調達コストがさらに上昇。

建設資材供給の川上に位置する資源の高騰・高止まりが建設資材の製造コストや輸送コストを直撃し、建設資材メーカーや流通筋ではコスト上昇分を販売価格に転嫁する動きが一段と加速した。

当会の調査に基づく建設資材価格指数の建築・土木総合(全国・2015年度平均=100)の推移をみると、 2020年9月から昨年8月まで24カ月連続で前月を上回った。

その後も指数は小幅に上下しながら高い水準を維持。

今年1月の調査では148.2まで上昇し、過去最高値を再び更新している。

ただし、指数を前年比でみると、昨年5月にプラス30.3ポイントとなったのをピークに増加幅は徐々に緩やかになっており、1月の指数は前年比プラス9.5ポイントまで縮小。

こうした指標から、足元では資材価格の上昇基調は沈静化しつつあるといえる。

(価格指数の詳細は当会HP【建設資材価格指数】https://www.zai-keicho.or.jp/service/build/price/index.html参照)

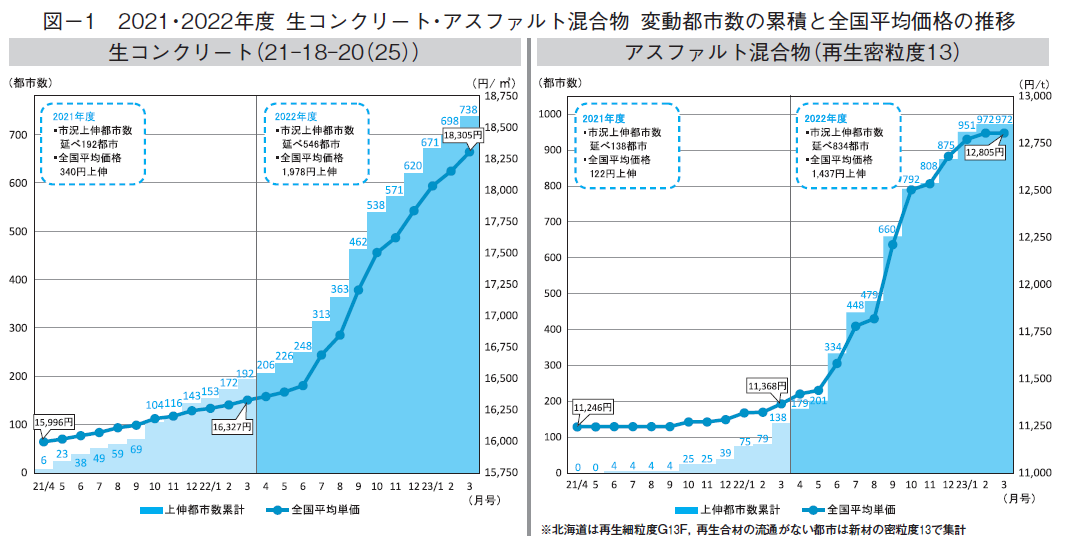

2.複数資材で過去最高値を更新

2022年度は国際資源相場の高騰の影響を受けた鋼材類や石油製品といった一次製品の騰勢が、それらを原材料とする二次製品へ波及した1年といえる。

特に生コンクリートやアスファルト混合物は、原材料であるセメントやストレートアスファルトが資源高を反映して史上最高値となったことから、コストの上昇分を販売価格へ転嫁する供給側の姿勢が強まり、全国的にこれまでにない規模と頻度で市況は上伸した。

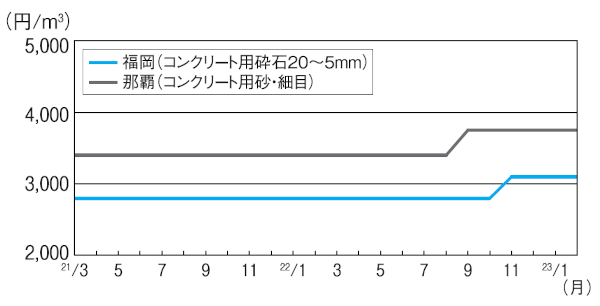

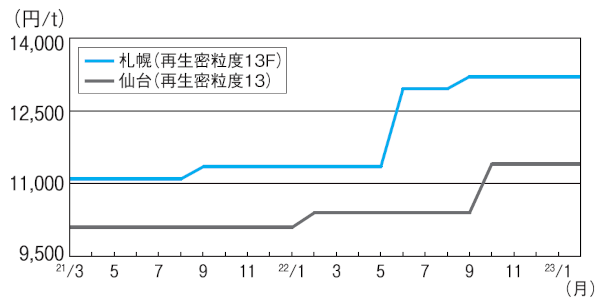

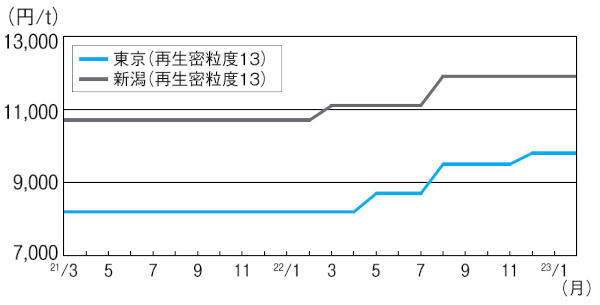

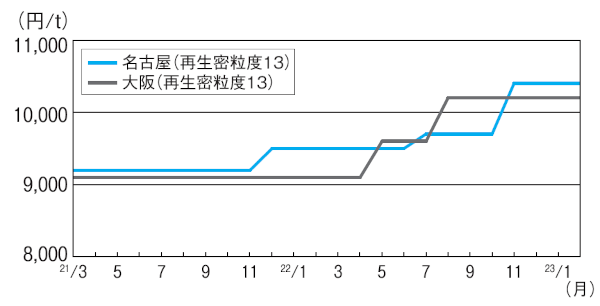

「積算資料」掲載都市で両資材の今年度1年間に変動した都市と全国平均単価を2021年度と比較すると、今年度の上昇傾向が際立っている(図-1)。

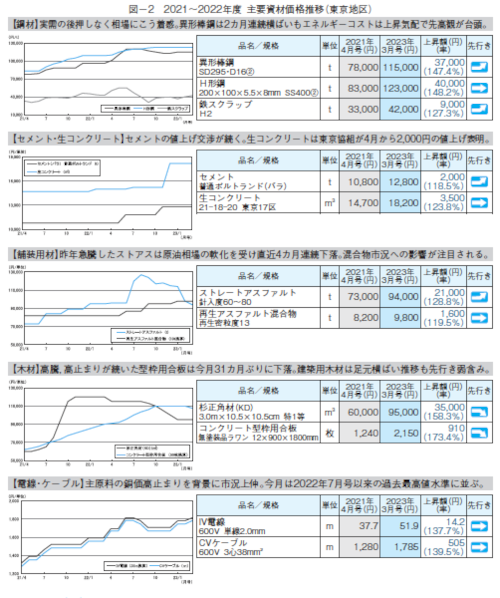

また、この他にも、異形棒鋼、コンクリート型枠用合板、電線・ケーブル、ガス管などは過去最高値を更新しており、今年度は歴史的な資材価格の高騰局面だったといえる(図-2)。

3.2023年度の見通し

世界的な景気減速懸念から、足元の海外経済は復調気運が弱い。

そのため、一部の国際資源には需給緩和の傾向もみられ、国内の調達コストは騰勢一辺倒だった2022年度から、分野によって差がある状況に変化している。

また、需要面でも再開発が進む首都圏などを除けば、内需は回復途上で力強さを欠いている。

しかし、エネルギー価格の上昇によるコストプッシュは2023年度も継続すると予想されることから、建設資材メーカーや流通筋では、需要者との価格交渉において慎重姿勢を崩していない。

こうした状況から今後も建設資材価格が大幅に下落する局面は予想しがたい。

最新の「積算資料」3月号でも、東京地区主要15品目の先行き気配は強含み4品目、横ばい9品目、弱含み2品目となっている。

先行き、不透明感は強いものの、総じて国内の主要建設資材は現行水準を維持しつつ、横ばいからじり高で推移する公算が大きい。

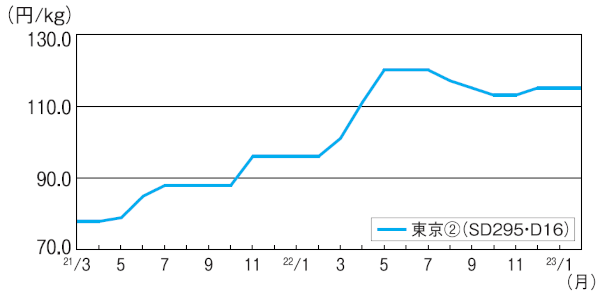

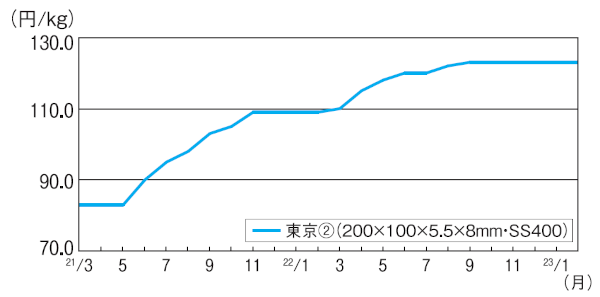

異形棒鋼 エネルギーコスト上昇で、先高観強まる

現況:強気の売り腰も、横ばい推移

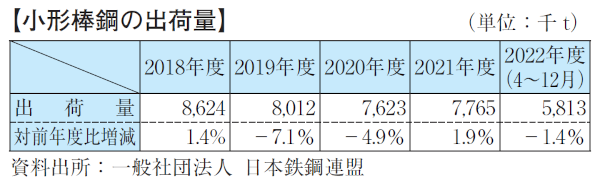

日本鉄鋼連盟調べによる2022年4~12月期の全国小形棒鋼出荷量は581万3、000 tと前年同期比1.4%の小幅減少となった。

都心部の再開発事業、物流倉庫やデータセンターなどの大規模物件は底堅く推移しているものの、中低層マンションや店舗などの中小物件が低迷。

さらに、資材高の影響を受けて計画の見直しや延期が相次ぐなど、浮揚のきっかけをつかめない商況が続いている。

主原料の鉄スクラップ価格は海外需要の好転から年初に反発。

メーカー各社も4月以降の電気料金大幅値上げを警戒し、強い売り腰を維持している。

価格は、SD295・D16でt当たり11万5、000円(東京②)どころと横ばいで推移している。

先行き:当面、じり高の公算

世界的な脱炭素化の流れを背景に、鉄スクラップ価格は高値基調が続くもよう。

需要者側は、当用買い姿勢を強めて製品価格への転嫁に抵抗するとみられるが、メーカー各社は電気料金の大幅値上げを控え製造コストのさらなる増加に危機感を抱き、販価改善に一層注力する構え。

エネルギーコストの上昇は不可避との認識が広がる中、先高観は強まりつつある。

当面、じり高推移の公算大。

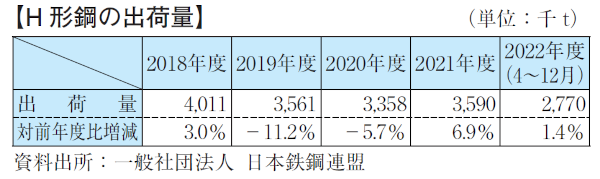

H 形鋼 大規模物件は堅調も中小は閑散

現況:5カ月連続横ばい推移

2022年4~12月期の H 形鋼の全国出荷量は約277万tと、前年同期比1.4%の増(日本鉄鋼連盟調べ)。

都市再開発事業やデータセンター等の大型物件の鉄骨造需要が旺盛なことによるもの。

一方で、鋼材価格の上昇を受け、中小物件では着工の延期や中止が相次ぎ、荷動きはさえない状況となっている。

価格は、200×100でt当たり12万3,000円(東京②)どころと5カ月連続の横ばい。

中小物件向けが中心の店売りは、需要の低迷により値下げしても引き合い増につながらないため、流通側は、仕入れコストに見合った販売姿勢で現行価格を維持している。

先行き:交渉は綱引き場面続く

メーカー側は、減産などの生産調整により、需要見合いの供給体制を継続している。

また、4月以降の電気料金高騰による製品価格の値上げを視野に入れ、売り腰を引き締めており、値引き交渉に応じていない。

既に安値在庫が払しょくされている流通側も、仕入コスト増加分の価格転嫁を進めたいところ。

しかし、中小物件が精彩を欠く中、需要者側の値引き要請は強まっており、価格交渉は綱引き場面が続いている。

当面、横ばい推移する公算が大きい。

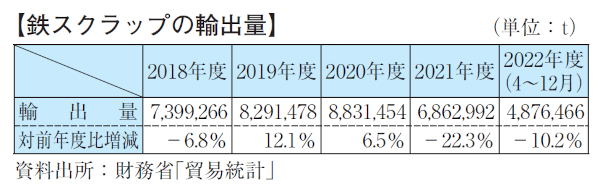

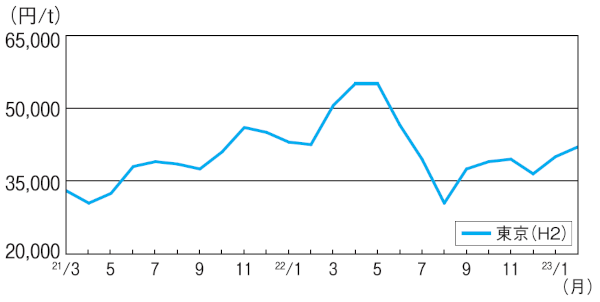

鉄スクラップ 高値圏で推移、輸出は回復傾向

現況:前月比2,000円続伸

財務省調べによる2022年4~12月期の鉄スクラップ輸出量は約487.6万tと、前年同期比10.2%の減少。

中国では、ゼロコロナ政策や不動産市場の悪化などを受けて鋼材需要が落ち込んだため、中国に半製品を供給している東南アジア向け輸出が大幅に後退した。

国内では、市中の鉄スクラップ発生量が依然低調なものの、海外向けも同様に低迷していたことを受けて需給はおおむね均衡に推移してきた。

足元では、春節明けの中国の需要増への期待感から輸出は回復傾向にあり、需給面でややタイト感が生じている。

問屋店頭買い入れ価格は、H2でt当たり4万2,000円どころと前月比 2、000円の続伸。

先行き:当面、じり高推移

コロナ禍で粗鋼生産が世界的に減産傾向で推移する中、ウクライナ危機によるエネルギー高・資源高も重なり、鉄スクラップの海外向け相場は今後も高値圏での推移が見込まれている。

一方、国内の電炉メーカーは底堅い需要に対応するため、買い入れ価格の引き上げによる原料確保の姿勢をこれまで以上に鮮明に示している。

こうした動きは今後も継続するとの見方が大勢を占めており、当面、じり高で推移する公算が大きい。

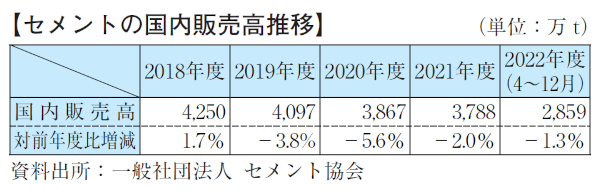

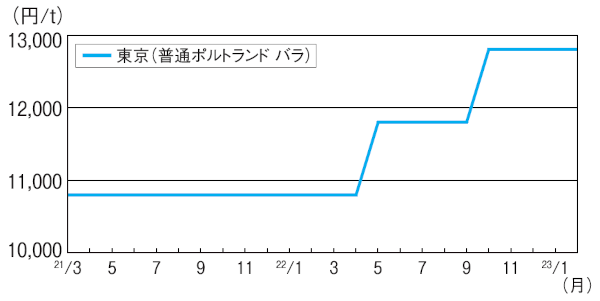

セメント 第2弾値上げの交渉本格化

現況:需要低迷も、第1弾値上げ満額浸透

セメント協会調べによる2022年4~12月期の国内販売高は、前年同期比1.3%減の約2、859万t 。

54年ぶりに4、000万tを割り込んだ2020年度以降も低迷が続き、昨年度は3、800万tを下回った。

今年度も需要回復の兆しはみえず、販売高は昨年度並みにとどまる見通し。

こうした中、世界的な石炭価格高騰を背景に、セメントメーカー各社は2022年当初に第1弾として2、000円以上の大幅値上げを表明。

東京地区の価格は、2022年6月号、11月号で1、000円ずつ段階的に上昇し、普通ポルトランド・バラでt当たり1万2、800円どころを推移している。

先行き:メーカーは強腰姿勢を維持

内需に盛り上がりを欠く中、メーカー側は石炭

価格のさらなる高騰による採算悪化を改善すべく、第2弾として2022年10月出荷分から3、000円以上の追加値上げに取り組んでいる。

異例ともいえる短期間での2度の値上げについて、メーカー側は事業の安定継続に不可欠であると主張し、強気な販売姿勢を徹底している。

値上げを受け入れたばかりの需要者側は抵抗感が強いものの、メーカー側の調達コスト増には一定の理解を示しており、今後、受け入れ時期や額についての具体的な交渉が進むとみられる。

先行き、強含み。

生コンクリート かつてない大幅上昇が全国的に展開

全国 協組側、再値上げ強行、新たな販売方式模索

全国生コンクリート工業組合連合会調べによる 2022年4~12月期の全国総出荷数量は5,714万9,925 m³で前年同期比2.3%減。

官需が1,865万3,907m³で同10.8%減、民需が3、849万6,019m³で同2.5%増と官需の落ち込みが目立つ。

主要10都市における今月号の本誌掲載価格はセメントなどの原料コスト高騰を背景に、2022年9月号対比で m³当たり仙台1.000円、東京3,000円、名古屋2,000円、広島2,000円、那覇2,000円の上昇。

この1年間でかつてない大幅上昇が全国で展開されている。

大幅な価格引き上げを実現した生コン協組側であるが、早くも次年度に向けた再値上げの動きを活発化。

さらに、急激かつ大幅な調達コスト増を素早く販売価格に反映したいとする販売側には、新たな販売方式を模索する動きもみられる。

一方、資材価格全般の高騰に直面している需要者側は、値上げの前に生コン工場の統廃合など合理化への取り組みが先決であるとして、もう一段の値上げに対しては抵抗の構え。

安定供給の維持には価格引き上げは不可欠として値上げを強行する販売側との攻防は、当分の間続くものとみられる。

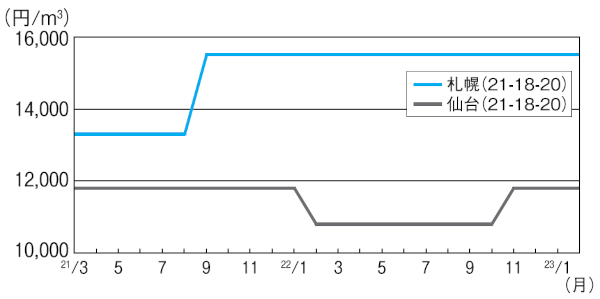

札幌

価格は、21―18―20で m³当たり1万5,500円どころ。

北海道生コン工組調べによる2022年4~12月期の出荷量は84万2,696m³と前年同期比3.3%増。

新幹線延伸関連工事や市内中心部のビル建て替え工事向け需要を抱え、出荷量は今後も堅調に推移する見通し。

札幌生コン協組では当初2023年1月からの値上げを予定していたが、セメント価格の再値上げ、骨材・混和剤等の原材料価格や輸送コストの続伸などを受けて、4月受注分から4,500円の値上げに方針を変更。

次年度に向けた価格引き上げに向けて売り腰を引き締めている。

先行き、強含みで推移しよう。

仙台

宮城県生コン工組まとめによる仙台地区の2022年4~12月期の出荷量は、20万8,160m³で前年同期比23.4%減。

仙台地区生コン協組は、セメント等の原材料の上昇を受け2022年4月新規契約分から3,000円の値上げを打ち出し、10月に1,000円上伸した。

以降は、21―18―20で m³当たり1万1,800円どころを横ばいで推移している。

同協組ではさらなる価格転嫁を目指す動きがみられるが、非組合員との受注競争の中でしばらく時間を要する見通し。

先行き、横ばいで推移。

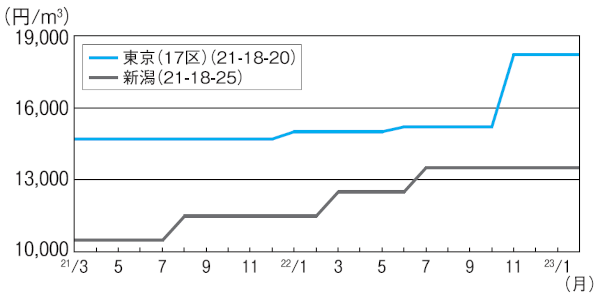

東京

東京地区生コン協組調べによる2022年4~12月期の出荷量は、215万5,011m³と前年同期比11.7%の増加。

同協組では、原料コストの高騰を背景に、 2022年6月から3,000円の値上げを実施。

早期に満額浸透し、価格は、21―18―20で m³当たり1万8、200円となった。

足元で主原料のセメントの追加引き上げ要請を受ける中、同協組は2023年4月から 2,000円の再値上げを表明している。

しかし、大幅値上げを受け入れたばかりの需要者側は、原料コスト動向を踏まえた上で価格交渉に臨むとして模様眺めの構え。

先行き、横ばい。

新潟

価格は、21―18―25で m³当たり1万3,500円どころ。

新潟生コン協組調べによる2022年4~12月期の出荷量は7万7,496m³で、前年同期比29.9%減となっている。

こうした中、セメントの追加値上げによる製造コストの上昇を主な理由に、同協組は 2022年10月契約分より2,000円の値上げを打ち出し。

価格重視の販売方針を堅持した上で、非組合員との安値受注回避を徹底し、強気の姿勢を崩していない。

先行き、強含み推移。

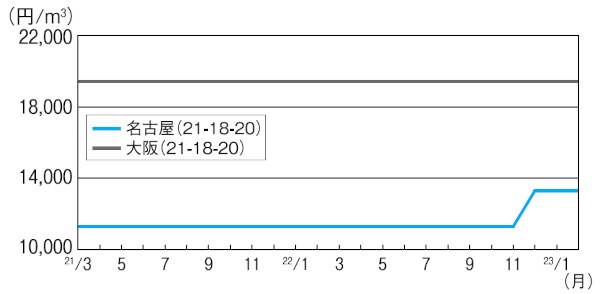

名古屋

愛知県生コン工組調べによる名古屋・尾張地区の2022年4~12月期の出荷量は181万324m³で前年同期比2.4%増。

物流倉庫や再開発ビル等の民間大型物件、2026年アジア競技大会の関連施設工事などが進行しており、需要は好調である。

価格は、 21―18―20で m³当たり1万3,300円どころ。

名古屋生コン協組は、セメントや骨材価格の値上げを理由に2023年4月より m³当たり1万5,300円以上の獲得を目指し値上げする方針である。

先行き、強含み推移の見込み。

大阪

大阪広域生コン協組による2022年度の出荷量は、665万 m³程度となる見込み。

主要駅周辺の再開発、鉄道延伸、マンションやホテル建設向け出荷はあるものの、昨年度実績を下回っており需要は減少傾向にある。

価格は、21―18―20でm³当たり 1万9,400円どころを横ばいで推移。

同協組では、原材料の値上がりなどにより2023年4月の価格改定を表明。

強固な結束力を背景に協同組合主導の市況形成が続いていることから、先行き、強含み。

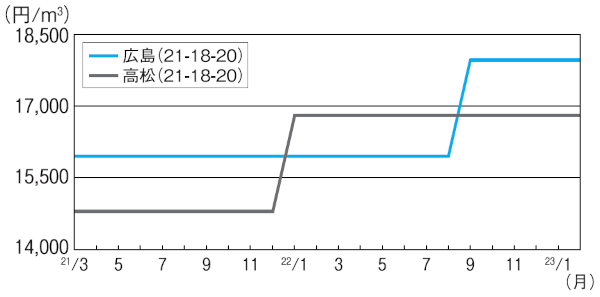

広島

広島県生コン工組調べによる広島地区の2022年 4~12月期の出荷量は、59万2,966m³と前年同期比

1.8%の微増。

広島地区では、豪雨災害復旧工事や大型の民間需要が一巡し、今後目立った大型工事は期待薄との見方が多数。

価格は、21―18―20で m³当たり1万7、950円どころを推移している。

広島地区生コン協組は、2023年4月より2,500円の値上げを打ち出しているが、具体的な交渉はまだ先で、当面、同値圏での推移となろう。

高松

香川県生コン工組まとめによる高松地区の2022年4~12月期の出荷量は、24万4,658m³と前年同期比19.4%増。

高松駅前再開発や市内マンション向けなど民需に支えられ、荷動きは底堅い。

価格は、21―18―20で m³当たり1万6,800円どころと前月比変わらず。

香川県生コンクリート協同組合連合会は、2022年10月から2,000円の値上げを打ち出し、需要者側との交渉に臨んでいる。

需要者側は値上げに抵抗しているが、販売側は売り腰を強めており、先行き、強含みで推移する公算が大きい。

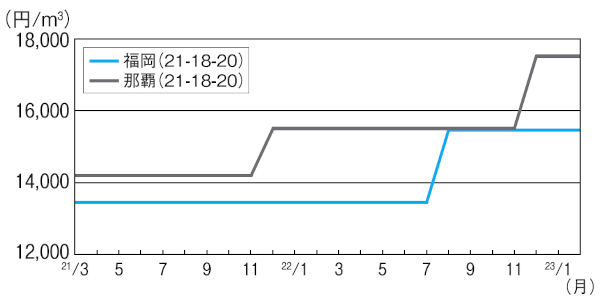

福岡

福岡県生コン工組調べによる2022年4~12月期の出荷量は、約120万3,000m³と前年同期比11%の増加。

大型再開発事業や物流倉庫等の民間物件向け出荷が旺盛で、需給は引き締まっている。

価格は、21―18―20で m³当たり1万5,450円どころ。

福岡地区生コン協組は、原材料費や人件費などの製造コスト上昇に伴う採算悪化を改善すべく、2023年 4月の引き合いより4,000円の値上げを表明。

昨秋に続く大幅値上げに対し需要者側は慎重な姿勢をみせている。

先行き、横ばい推移。

那覇

沖縄県生コン協組調べによる沖縄本島中南部地区の2022年4~12月期の出荷量は、84万4,606m³と前年同期比5.4%増となっている。

価格は、21―18― 20で m³当たり1万7,500円どころ。

同協組では、セメントの値上がりや運搬費の上昇等のコスト増を背景に、2022年4月契約分より3,000円の値上げを打ち出したが、市場への浸透は一部にとどまっている。

引き続き、未転嫁分を獲得すべく売り腰を強め、需要者側と交渉の構え。

先行き、強含み推移。

骨材・砕石 販売側主導の交渉で引き上げ進展

全国 全国的に強含み推移が続く

2022年度下半期における荷動きは、依然としておおむね低調。

再開発事業が活発な都市部では生コン向けの骨材需給が引き締まっているものの、全国的に需要は盛り上がりを欠いた状況が続いている。

原燃料や諸資材価格の高騰に伴うコスト上昇を背景に、市場では販売側主導で価格交渉が展開されている。

この動きは全国的な広がりをみせており、とりわけ生コン価格の値上げが浸透している地区では、コンクリート用骨材の価格引き上げが需要者側に受け入れられているもよう。

主要10地区では、この1年間でコンクリート用砕石・砂利が名古屋の550円を最大に7地区、砂も名古屋の400円を最大に6地区、クラッシャランは福岡の800円を最大に6地区でそれぞれ上昇した。

販売側では、安定供給維持のためには老朽化した設備の更新や運搬車両の購入が不可欠として需要者に値上げを求め、もう一段の価格引き上げを目指し需要者との交渉を進めている。

当面、こうした状況が続くものとみられており、全国的に総じて強含みで推移しよう。

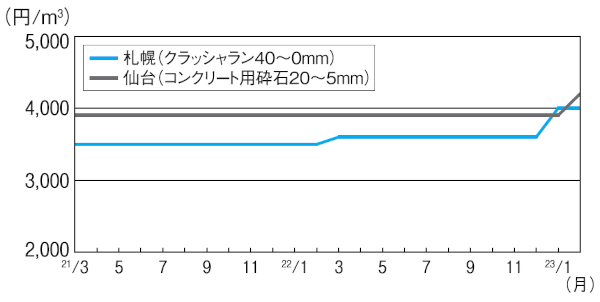

札幌

価格は、クラッシャラン40~0mm で m³当たり 4,000円どころ。

新幹線延伸関連工事向けの大型需要をはじめ、地下水位低下工事や道路改良工事が下支えし荷動きは堅調に推移。

昨年の値上げは、売り手主導で交渉が進み、安定供給を優先したい需要者が一部を受け入れ、2023年1月に400円上伸した。

供給側は、骨材全般の需給がタイトな状況下で、値上げ積み残し分の獲得に向け、売り腰を強め交渉を継続する構え。

先行き、強含みで推移。

仙台

コンクリート用砕石の価格は、20~5mm で m³当たり4,200円と前月比300円の上伸。

販売側では輸送コストの上昇や燃料の高騰などを理由に値上げを打ち出し交渉を展開。

大口需要者の生コンメーカーでは値上げに抵抗する動きがみられたものの、生コン市況の改善を背景に交渉が進展し、値上げが浸透した。

販売側では電気料金の高騰など製造コストのさらなる上昇を受け、今後も値上げを行う構え。

先行き、強含みで推移する見通し。

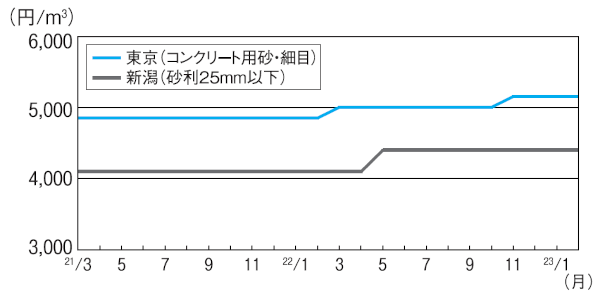

東京

コンクリート用砂・細目の価格は、m³当たり 5,150円と2022年9月号対比で150円の上昇。

工事現場における工程遅れ等が影響して、下半期に入り荷動きは低調。

販売側は、生コン市況が上昇したことを受け、生コンメーカーに対して再値上げを要求。

今後、大型プロジェクトにより車両のひっ迫が予見される中、安定供給の観点から需要者側が値上げを受け入れるケースもみられるが、荷動きが活発化するまでは、当面、横ばいで推移しよう。

新潟

価格は、砂利25mm 以下で m³当たり4,400円どころ。

新潟地区へ生コン向け骨材を供給している阿賀野川骨材協同組合では、生産・運搬コストの上昇を理由に、2023年4月出荷分より500円の値上げを打ち出した。

過去の値上げは生コン市況低迷の影響から浸透までに時間を要したことから、生コン市況の改善傾向を背景に値上げの早期浸透を目指し需要者との交渉に向け動き始めている。

先行き、強含みで推移する見通し。

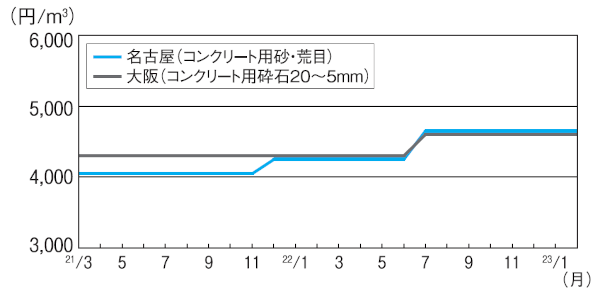

名古屋

生コン需要が好調に推移する中、コンクリート用砂の需要がひっ迫傾向にある。

価格は、コンクリート用砂・荒目で m³当たり4,650円どころ。

メーカー各社は、原石仕入れや採取コストのほか、脱水ケーキ処理費用や製造設備の更新費用などの上昇を理由として、2023年4月の出荷から450円の値上げを打ち出している。

当面、需給はタイトな状況が続く見込みで、需要者は安定供給を優先し値上げの一部を容認する動きとなりそう。

先行き、強含み推移の見通し。

大阪

価格は、コンクリート用砕石20~5mm で m³当たり4,600円どころ。

供給側である大阪府砂利石材協組による共販体制は安定しており、市況は堅調。

同協組では、昨年達成した値上げ以降も組合員の採算が悪化している状況を受け、さらなる値上げを検討している。

当面動意は薄く、先行き横ばいの見通し。

再生クラッシャランの価格は、40~0mm で m³当たり1,050円どころ。

足元の出荷量は低調。

供給側は現行価格維持が精いっぱいで、先行き、横ばい推移。

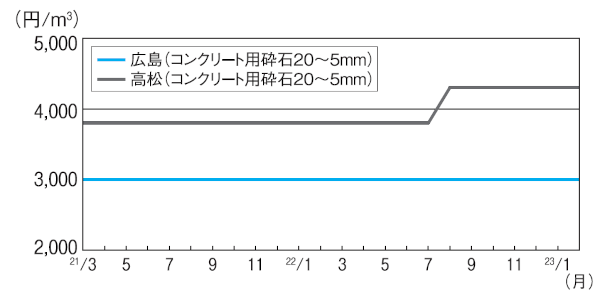

広島

コンクリート用砕石の価格は、20~5mm で m³当たり3,000円どころ。

目立った大型工事が見当たらず、出荷の伸びは期待できない需給環境が続いている。

こうした中、電気料金の高騰をはじめ製造コスト上昇分を製品価格へ転嫁すべく販売側は価格交渉を続けている。

しかし、需要者側の指し値が厳しく交渉は難航しており、現行相場の維持が精いっぱい。

先行き、横ばいで推移する見通し。

高松

香川県砕石事業協組調べによる2022年4~12月期の砕石類総出荷量は、60万687 t と前年同期比 9.8%減。

需要は、高松駅前の再開発やマンション向けなど民需が中心となっている。

価格は、コンクリート用砕石20~5mm で m³当たり4,300円と前月比変わらず。

販売側では、製造・運搬コストの上昇や、事業継続・安定供給に向けた原資の確保を理由に、2023年4月からの値上げを打ち出した。

需要者側との本格的な交渉はこれからで、当面、横ばいで推移する見通し。

福岡

民間の再開発工事や物流倉庫向けを中心に生コン出荷が好調なことから、コンクリート用砕石の荷動きも堅調に推移。

価格は、20~5mm で m³当たり3,100円どころ。

メーカー側は、製造・運搬コストの増加分を販売価格に転嫁すべく売り腰を強めている。

しかし、昨秋に値上げを受け入れたばかりの需要者側はさらなる値上げに難色を示しており、理解を得るには時間を要しそう。

先行き、横ばい推移の見通し。

那覇

価格は、コンクリート用砂・細目で m³当たり 3,750円どころ。

マンション・個人住宅などの民間建築需要が低調に推移しており、需要の大半を占める生コン向けの出荷は、コロナ禍前の水準には戻っていない。

主な供給元である沖縄砂利採取事業協同組合は、製造・運搬コストの上昇分を価格に転嫁したい意向はあるものの、生コン需要が回復途上であることに加え、セメントの値上げを抱える需要者側は反発しており、値上げを打ち出せる状況にはない。

先行き、現行値水準を横ばいで推移しよう。

アスファルト混合物 ストアス続落、値下げ要求強まる

全国 価格交渉は難航、長期化の見通し

日本アスファルト合材協会調べによる2022年4~12月期の会員工場の製造量は、2,721万1,127 tと前年同期比4.8%の減少となった。

県別の出荷状況をみると、山形県、福島県、栃木県、東京都、山梨県、石川県、岐阜県、滋賀県では高速道路の大型補修工事などが下支えとなり前年を上回ったが、それ以外の地区では前年度を下回った。

自治体発注の道路工事が漸減傾向にあることに加え、コロナ禍により民間需要が精彩を欠いたことが要因。

価格面では、主要10都市で1年間に平均約12%の上昇。

全国的にも同様に市況が上伸した。

主原料のストアス価格は原油相場の影響から小幅に下落したものの、これまでの上昇分を十分に転嫁されていないとする販売側は、継続して需要者側と交渉。

需要者側も国際情勢不安による原材料上昇には一定の理解を示し、値上げの一部が市場に浸透した。

足元ではストアス価格の続落により、需要者側は引き下げ要求を強めている。

しかし、販売側は電気料金などエネルギーコスト上昇による採算悪化を懸念し、需要者側の指し値には応じない構え。

今後、価格交渉は平行線をたどるとの見方が支配的。

札幌

北海道アスファルト合材協会調べによる札幌地区の2022年4~12月期の製造量は、87万416 tで前年同期比2.3%減。

小口の維持補修工事が中心で、需要は低迷している。

価格は、再生密粒度(13F)でt当たり1万3,200円どころ。

ストアス価格が値下がりに転じて需要者側の購入姿勢は厳しさを増しているが、人件費や電気代等が上昇していることから、販売側は現行価格を維持していく構え。

先行き、横ばい。

仙台

日本アスファルト合材協会東北連合会調べによる仙台地区の2022年4~12月期の製造量は約44万 7,100 tで前年同期比9.1%減。

需要は、維持補修工事向けが中心で低調に推移。

ストアス価格の高騰や輸送コストの上昇を理由にメーカー側では値上げを行い継続的に需要者側と交渉した結果、2022年9月に1,000円上伸した。

足元の価格は、再生密粒度(13)でt 当たり1万1,400円どころ。

ストアス価格が下落に転じたことによりメーカー側では現行価格維持に注力している。

先行き、横ばいで推移する見通し。

東京

2022年4~12月期の製造量は、130万1,965 tと前年同期比5.0%増(東京アスファルト合材協会調べ)。

高速道路の大型補修工事などが下支えとなり前年を上回った。

価格は、再生密粒度(13)でt当たり9,800円どころ。

販売側は、値上げ未転嫁分の獲得に加え、エネルギーコスト上昇による採算悪化を危惧し、強気の販売姿勢を継続。

一方、ストアス価格が続落したことから、需要者側は値引き要求を強めており、交渉はこう着状態が続くとの見通し。

先行き、横ばい推移。

新潟

2022年4~12月期の製造量は、86万4,709 tと前年同期比0.8%減(日本アスファルト合材協会調べ)。

下越地区の阿賀野バイパス整備や新潟中央環状道路向けが出荷を牽引するも、上越地区の舗装工事発注が激減したことで、前年同水準で推移。

価格は、再生密粒度(13)でt 当たり1万1,900円と前月比変わらず。

供給側は、主原料のストアス価格が秋口以降下落しているが、電気料金高騰などのコスト増加懸念が強まったことで、安値受注を回避し、現行価格維持に注力している。

先行き、横ばい推移。

名古屋

愛知県アスファルト合材協会調べによる2022年 4~12月期の製造量は153万6,760 tで前年同期比3.8

%減。

官民ともに需要は精彩を欠いている。

メーカー側は、ストアス価格が軟調に推移しているが、電気・ガス料金の高騰を価格転嫁すべく需要者と値上げ交渉を続けている。

価格は、再生密粒度(13)でt当たり1万400円どころ。

需要者の購買姿勢は厳しいものの、メーカー側の売り腰は強い。

先行き、強含み推移の見通し。

大阪

価格は、再生密粒度(13)でt 当たり1万200円どころを横ばい推移。

大阪アスファルト合材協会調べによる2022年4~12月期までの大阪府下の製造量は、101万1,801 tで前年同期比約2.0%の減。

大型物件向けの出荷は峠を越え、当面の需要は低調に推移するものとみられる。

メーカー側は、ストアス価格が軟化しているものの、人件費の引き上げや電気・ガス料金のさらなる高騰が見込まれることから、現行価格維持の姿勢を堅持。

先行き、横ばい推移の見通し。15.4%減。

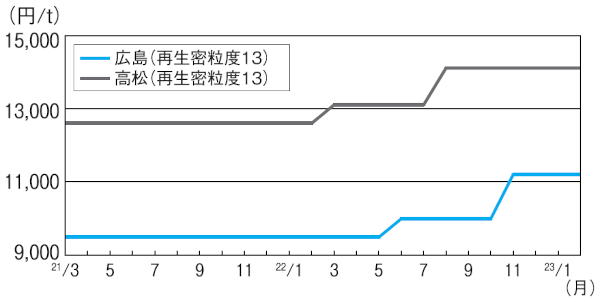

広島

広島県アスファルト合材協会まとめによる2022年4~12月期の製造量は、54万2,236 tと前年同期比 3.8%減。

価格は、再生密粒度(13)でt 当たり1万

1,200円どころ。

電気料金の高騰など製造コストは増加しており、メーカー側は値上げの積み残し分を獲得すべく、需要者側との価格交渉を継続。

しかし需要者の購買姿勢は厳しく、交渉は長期化している。

今後、国際会議場以外に目立った大型工事は見当たらず、需要増は期待薄とする見方が大勢を占めている。

先行き、現行価格維持が精いっぱい。

高松

香川県アスファルト合材協会調べによる2022年 4~12月期の製造量は、24万7,125 tと前年同期比15.4%減。

大型物件に乏しく維持補修工事向けが中心で、需要は盛り上がりを欠いている。

価格は、再生密粒度(13)でt 当たり1万4,100円どころ。

主原料であるストアス市況は軟化しているものの、メーカー側では、製造・運搬コストの高止まりを理由に、採算重視の販売姿勢を堅持。

市場では現行価格圏での取引が主体となっている。

先行き、横ばいで推移する見通し。

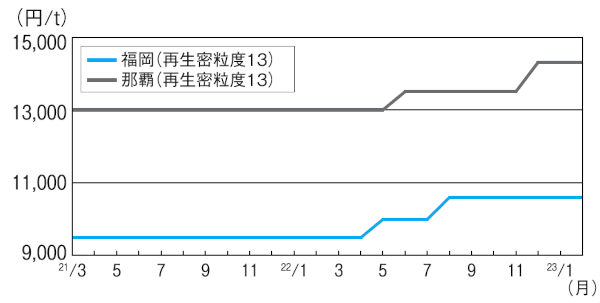

福岡

2022年4~12月期の製造量は、98万2,735 tで前年同期比2.6%の減少(福岡県アスファルト合材協会調べ)。

価格は、再生密粒度(13)でt 当たり1万600円どころ。

製造コスト高に苦慮する販売側は、採算性の改善が不十分だとして、昨夏に値上げの一部が浸透した後も未転嫁分について需要者側との交渉を続けている。

しかし、足元のストアス相場が軟化傾向を強めていることから、需要者側の購買姿勢は厳しく、先行き、横ばい圏内で推移しそう。

那覇

沖縄県アスファルト合材協会調べによる2022年 4~12月期の本島内の製造量は、21万2,378 tと前年同期比約17.3%の減少。

目立った大型工事は見当たらず、需要の低迷が続いている。

価格は、再生密粒度(13)でt当たり1万4、300円どころ。

主原料のストアス価格が下落に転じたものの、メーカー側は、人件費の上昇や出荷量減少による採算悪化が深刻化しており、需要者側からの値下げ交渉に応じる姿勢はみられない。

先行き、横ばいで推移する見通し。

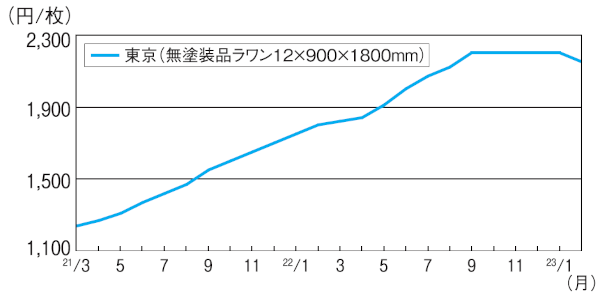

型枠用合板 市況軟化、小幅安の展開

現況:前月比50円安と31カ月ぶり下落

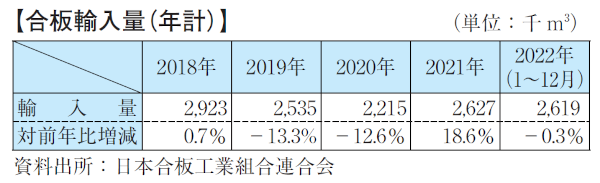

日本合板工業組合連合会発表による2022年の合板輸入量は、約261.9万 m³で前年比約0.3%減。

12月は約19万3,000m³の前年同月比約17.0%減と、4カ月間連続で減少している。

為替の円高推移を受けて、需要者側は、先安観から当用買いに徹しており、荷動きは鈍化。

また、国内輸入業者の調達コストも下落しており、3月下旬から4月上旬にかけて入荷予定の合板は、手持ち在庫よりも割安になると見込まれている。

このため、販売側は、決算期を控えて早めの在庫整理をすべく販売価格の引き下げにシフトしている。

価格は、無塗装品ラワン12×900×1800mmで枚当たり2、150円と前月比50円安。

31カ月ぶりの下落となった。

先行き:しばらく下押す展開が続く

不需要期の中、価格は高値圏にあるため、需要者側はしばらく当用買いの姿勢に徹するとみられる。

一方、流通側には、年度末決算までにある程度の在庫消化を図り、割安の在庫を仕入れることで年度明けの需要期に向けて競争力を高めたい思惑が見受けられる。

今しばらくは下押す展開が続く見通しから、弱含みで推移しよう。

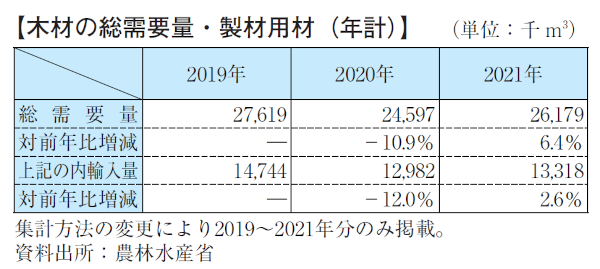

木材 需要低迷、弱基調で推移

現況:住宅着工減少で、荷動き低調

国土交通省発表による2022年の木造住宅の新設着工戸数は、47万7,883戸と前年比4.9%減。

資材高騰による建築コストの大幅上昇で住宅購入意欲が減退したことで、荷動きは低調。

ウッドショックの影響を受けて、木材価格は全般に大幅上昇したが、世界的に需要が落ち着いたことから昨年夏場から弱含みに転じ、下落基調となっている。

米材は、米国内での金融政策により住宅需要は悪化。

産地価格は下落している。

日本国内における過剰在庫の解消は進まず、販売店は高値在庫をいまだに多く抱えている。

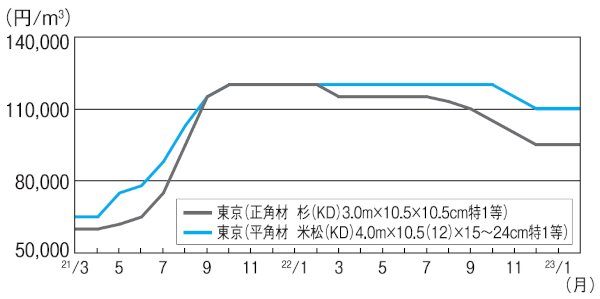

価格は、平角材・米松(KD)4.0m×10.5(12)×15~24cm 特1等で m³当たり11万円と前月比変わらず。

国産材は、燃料費と電気料金の高騰から製造コストが上昇していることや、輸入材の高値水準に支えられ、価格は、正角材・杉(KD)3.0m×10.5×10.5cm 特1等で m³当たり9万5、000円と前月比変わらず。

先行き:好材料なく弱含み推移

需要者は、為替の円高傾向や決算期の安値販売を見込み、買い控えの姿勢をみせている。

世界的な需要減から競合する欧州材の価格下落は続いており、米材、国産材ともに、先行き、弱含みで推移。

石油製品 補助金継続で市場安定

現況:卸価格の値下げが製品価格に波及

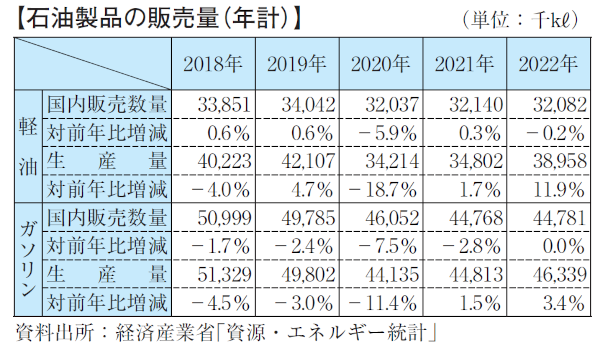

経済産業省発表の2022年の資源・エネルギー統計によると、軽油の国内販売数量は3,208万㎘と前年比0.2%減少し、ガソリンは4,478万㎘と前年比横ばい。

しかし2019年比では、軽油は5.8%の減少、ガソリンは同10.1%の減少と、コロナ禍前の水準には回復していない。

経済活動は正常化に向け進んでいるものの、消費の立ち直りに苦戦を強いられている。

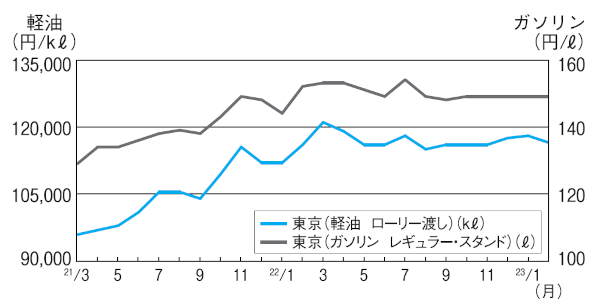

中東産油国がアジア向け輸出に加算する調整金を引き下げ、元売卸価格が安値寄りになったことを受け、軽油は㎘当たり11万7,894円(ローリー渡し・全国平均)と前月比1,500円の下落。

ガソリンも量販志向の販売業者を中心に拡販の動きが広がり、レギュラー(スタンド渡し・全国平均)でℓ当たり149.2円(消費税抜き)と前月比0.2円の下落となった。

先行き:当面落ち着いた商状

政府は、激変緩和対策として燃料油価格抑制制度の措置期間を9月末まで延長した。

販売業者は、仕入コストに大きな変動がないことから、採算重視の姿勢で価格維持に注力している。

当面、市場では落ち着いた商状が続くとの見方が多く、目先、横ばいの見通し。

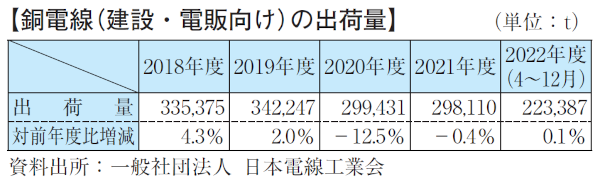

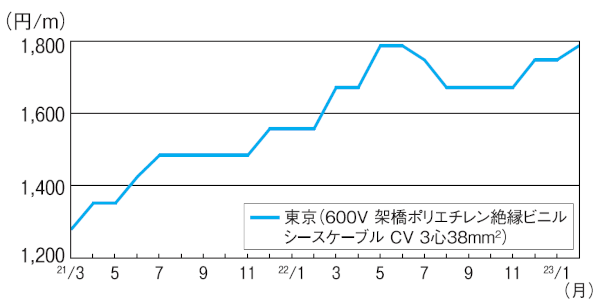

電線・ケーブル 出荷量伸び悩む中、銅価高続く

現況:高値圏維持、前月比2.2%上伸

日本電線工業会の電線受注出荷速報によると、主要部門である建設・電販向けの2022年4~12月期の出荷実績は、約22万3,387 tと前年同期比0.1%の微増とほぼ横ばい。

首都圏では市街地再開発事業向けの引き合いが増え、需要は改善されつつあるものの、足元の出荷量が回復するまでには至っていない。

一方、国内電気銅建値は、t当たり122万円と前月初旬比で5万円の上伸。

海外銅相場や為替の影響で上げ下げが繰り返される中、この1カ月は120万円台の高値圏を推移してきた。

これを受けたメーカー側は卸価格を引き上げ、販売側もこれに追随。

高値を嫌う需要者側の抵抗もみられたが値上げの一部を受け入れる動きが大勢を占めた。

価格は、CV ケーブル600V3心38mm²でm当たり 1,785円と前月比2.2%の上伸。

先行き:需要者、高値警戒で当用買い

販売側は、引き続きコスト上昇の未転嫁分確保に向けて販価引き上げの意向を示しているが、需要者側は、銅価高による高値警戒感から当用買いの姿勢を崩しておらず、しばらくは模様眺めの状況が続くとみられる。

先行き、横ばいで推移する見通し。

ガス管 製販共に値上げ意向強めるも、交渉難航

現況:中小建築物件、着工伸び悩み

首都圏における大型再開発事業は活況を呈しているものの、秋需入り後も中小建築物件の着工件数は伸び悩み、全般的に需給にタイト感はみられない。

流通側は販売価格の引き上げを進めてきたがその勢いも弱まり、需要者の厳しい指し値に対し各社とも現行価格の維持に努めている。

価格は、白管ねじなし25Aで本当たり2,860円と2022年9月号以降変わらず。

先行き:早急な相場上昇期待薄

今後、都心部では高層ビル建設がピークを迎え、郊外でも物流施設、データセンターなどの建設が見込まれている。

一方、中小建築物件は、資材価格や労務費の高騰から着工を見送るケースも出るなど、需要は総じて不透明な状況が続く見通し。

価格面では、人件費や電気料金の上昇などコストアップ要因を抱えるメーカー側と、未転嫁分の値上げを獲得したい流通側の思惑は一致。

製販共に足並みをそろえて強気の販売姿勢を示している。

そのため、需給環境が好転すれば市況が上向くとの見方もあるが、早急な改善は期待薄。

当面、需要者との厳しい交渉が続く見通し。

先行き、横ばいで推移しよう。

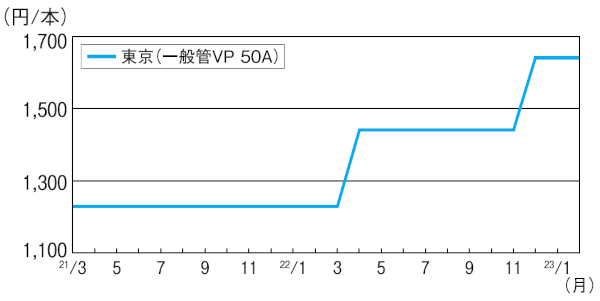

塩ビ管 販売店は売り腰強めるも、値上げ交渉難航

現況:値上げの一部が浸透

塩化ビニル管・継手協会調べによる2022年4~ 12月期の出荷量は、17万415 tと前年同期比10.4%の減少となった。

都心部の大型再開発事業は活発に動いているものの、需要の中心である中小物件向けは低調な状況が続いている。

塩ビ管メーカー各社は、原油高による国内塩ビ樹脂価格の高騰に伴い、2022年6月には2021年4月以降通算4回目の値上げを打ち出した。

流通各社が値上がり分を販売価格に転嫁すべく売り腰を強めた結果、需要者側もこれを受け入れ一部が浸透。

価格は、東京の一般管 VP50mm で本当たり1,640円と、2022年9月号対比約14%上伸した。

先行き:需要者の抵抗大きく、横ばい

足元の需要は盛り上がりに欠けており市中在庫にひっ迫感はみられない。

一方、原材料の塩ビ樹脂価格は依然として高値圏を推移している。

このような状況下、流通各社は値上げの未転嫁分の確保を主張するものの、ここ2年間の度重なる値上げに需要者の抵抗は大きく、価格交渉は難航が予想される。

先行き、横ばいで推移する見通し。

最終更新日:2023-05-22