海外調査レポート 鉄鋼の過剰生産と新興国の現況 ~ベトナムの鋼材市場と大型プロジェクト工事~

はじめに

当会では,これまで鋼材を中心に内外情勢調査の一環として2009年以降,中国をはじめ東南アジアの現地取材を行い,海外の鋼材市場や流通状況のレポートを発信してきた。その際には日本製鋼材が外国製品との価格競争に晒される状況も目のあたりにしたが,独自の技術力をもって市場での競争力を高めていく状況を再認識することもできた。

前回の海外調査では2016年1月中旬にシンガポールを訪問したが,当時の日本は,日本銀行が物価上昇率+2%の達成を目指し,量的・質的金融緩和(異次元緩和)の一環として,今日も続くマイナス金利を導入した時期であった。また,欧米では6月に国民投票で英国の欧州連合(EU)離脱が決まり,11月には米大統領選で劣勢とされたトランプ氏が勝利するなど,第二次世界大戦後を主導した政治体制の地殻変動を予感させる出来事が続いた年でもあった。

2016年以降の鋼材市場については,日本の粗鋼生産は,相次ぐ生産設備の不調に悩まされながらも,好調な内需により年産1億トンを維持するなど底堅く推移してきた。一方,海外に目を向けると,新シルクロード「一帯一路」構想のもと,中国メーカーが過剰といえる鉄鋼生産の能力拡大を続けた結果,国内で消費しきれなくなった鋼材が世界にあふれ出したため,世界的な鋼材市況の下落を招いたとの批判を受けている。その後,中国政府は過剰な生産設備の解消に着手し,2020年まで5年間での1億トンを超える規模の能力削減策と景気刺激策としてのインフラ投資の増加を打ち出したところ,中国のみならず世界の鉄鋼需給バランスは改善に向かい,2016年下期以降にようやく鉄鋼市況は世界的に回復基調に転じることとなった。

今回の海外調査では2019年10月下旬にベトナム社会主義共和国を訪問したが,同国は自国内の旺盛な鉄鋼需要に応えるべく2017年には国内初の高炉一貫製鉄所が操業を始めるなど,今後の経済発展が期待される新興国グループとしてNEXT11やVISTA(いずれもBRICs諸国に次いで経済成長が期待される新興国群の呼称)などの一角にも数えられている。世界中からの注目を集める中,世界銀行調べによる仕事のしやすさの順位でも近年,飛躍的な上昇が続くなど,アジアの鉄鋼市況に大きな影響を及ぼす存在になりつつあり,世界各国からの直接投資などによる複数の大規模プロジェクトが進行している。こうした状況を踏まえ,調査テーマを

● 経済発展が続くベトナムの現況と鋼材市場

● 日本企業によるベトナムの大型プロジェクト

の2点に定め,首都ハノイを拠点に活躍するわが国の鉄鋼メーカー,商社,建設業者を対象として取材を実施した。このレポートでは今回の取材に協力いただいた関係者各位からの情報をベースにその後のニュースなども交えて,調査員の視点からまとめている。

図表-1 ハノイ市旧市街

~ 喧噪の傍らを天秤棒の行商が行き交う ~

図表-2 ハノイ市郊外

~ 林立するビル群 ~

図表-3 ハノイ市内

~ マンションの建設ラッシュが続く ~

1 鉄鋼の過剰生産と景気後退への懸念

1)世界的な鉄鋼の過剰生産

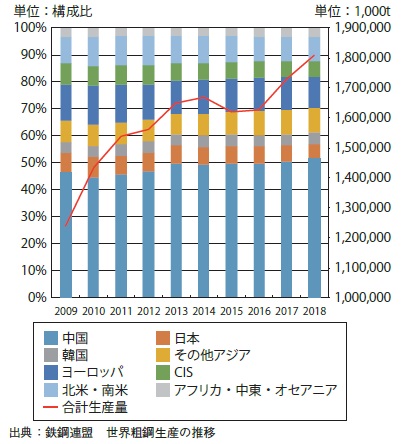

世界の粗鋼生産(図表-4)は,リーマン・ショックからの回復に向かい始めた2010年以降,再び右肩上がりの増加傾向を辿りはじめ,2014年には過去最高の16億7,000万トンを記録した。続く2015年からの2年間は景気の減速によるマイナス成長となったが,その後は以前にも増して拡大のスピードを速め,2019年には18億7,000万トンに達している。

図表-4 世界の粗鋼生産推移と構成比

世界の粗鋼生産量の半分を占める中国では,2016年にようやく粗鋼生産能力の削減に踏み出したが,その内容は旧式の生産設備を生産性の高い最新のものに置換えることを認めたため,能力削減への貢献度はそれほど高くないとみられている。その後,2017年には鉄屑を溶かして固めただけの違法な地条鋼を撤廃したことで,新たに電炉工場の建設が各地で相次ぐなど代替需要が大きく伸びたことから,中国における統計上の粗鋼生産量は再び拡大期に入り,今日までこの動きは継続している。中国による生産過剰の問題を巡っては,多国間協議の枠組み「鉄鋼グローバル・フォーラム」で対応が議論されてきたが,余分な生産整備の廃棄など,すでに十分な対策を講じたという中国側の主張により2019年でいったん終了した。しかし,依然として最大の過剰生産能力を抱える中国に対して各国の懸念は根強く,本年以降も中国が不参加のままフォーラムの継続が決まっている。

リーマン・ショックを契機に落ち込んだ世界各地の鉄鋼生産の動向は,日本,EU加盟国,北米など先進諸国の生産量が以前の水準まで回復していない一方で,韓国,アジア,アフリカ地域の新興国ではピークを更新し,その後も高い水準を保つなど二極化している。

世界の鉄鋼生産が再び拡大に向かう中,日本の粗鋼生産は国内需要の低迷と輸出不振により,2015年度には1億1,000万トンを3年振りに割り込んだ。その後も東京オリンピック・パラリンピック開催に向けてのインフラ整備やホテル建設などのインバウンド,政府による国土強靱化政策などに伴う需要が好調だったにもかかわらず,老朽化を背景とした度重なる生産設備の不調に見舞われるなど,2018年度は1億400万トンにとどまっている。2019年度も米中貿易戦争の長期化や自然災害が響き,10年振りに1億トンを割り込む見通しとなっている。

2)米中貿易摩擦がもたらす景気後退への懸念

米国では2017年に就任したトランプ大統領による保護貿易主義の経済政策が強まった結果,米国と中国の間で報復関税の応酬が続いている。超大国同士による覇権争いは長期化しており,両国では輸出の落ち込みと製造コストの増加が顕著となり,その他の国々にも悪影響が及んでいる。世界経済の減速懸念が強まっており,とくに自動車産業の業績下降から鋼材需要の伸びが世界的に鈍化に傾く中,各国で余剰となった鋼材は再び他国に安値で出回り始め,相場を押し下げる要因となっている。この他にも貿易摩擦の影響は,2019年春頃から国際的な鉄屑相場下落という形で徐々に表面化しており,日本でも電炉メーカーの主原料である鉄屑の価格下落が鉄鋼市況を下押しする一因となっている。今回取材を行ったベトナムでも,ロシア製やインド製の鋼材が安く輸入されるようになり,相場をかく乱しているとの声が聞かれた。

2 経済発展が続くベトナムの現況と鋼材市場

1)活況に沸くベトナム経済

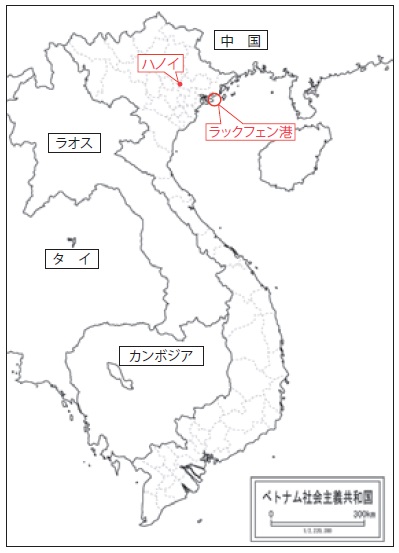

ベトナム社会主義共和国は,東南アジアのインドシナ半島東部に位置し,国土面積は日本の9割弱で,九州を除いた日本の面積におおよそ相当する(図表-5)。国境は,北は中国,西はラオス,南西はカンボジアと接する一方,東と南は南シナ海に面しており,広大かつ肥沃な土壌に加えて,豊富な水産資源や鉱物資源,油田等の石油資源を有している。政治体制は社会主義による共産党の一党体制で,従来からの主要産業である農林水産業に加えて1986年以降はドイモイ(刷新)政策のもと市場経済を導入するなど,工業化を中心とした経済改革を推進し,1995年には東南アジア諸国連合(ASEAN),2007年には世界貿易機関(WTO)への加盟を果たしている。

図表-5 ベトナム位置図

ベトナム統計総局によると,人口は右肩上がりの増加が続いており,年齢帯としては60才以上の高齢者の割合が小さく,中位値は30才台の前半となっている。このことは,全体のうちで労働生産人口の割合が高く,経済成長が促進される人口ボーナス期にあることを示している。また,ASEAN随一ともいわれる女性の就業率の高さが特徴で,安心して子供を預けられる仕組み(家族や保育園)が確立されている。その背景には,長い戦争があったことで男女関係なく経済が回る仕組みが求められたためとの見方もあるようだ。

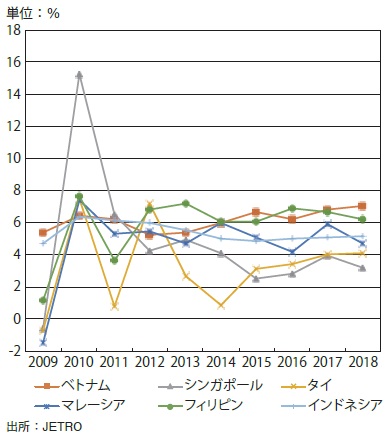

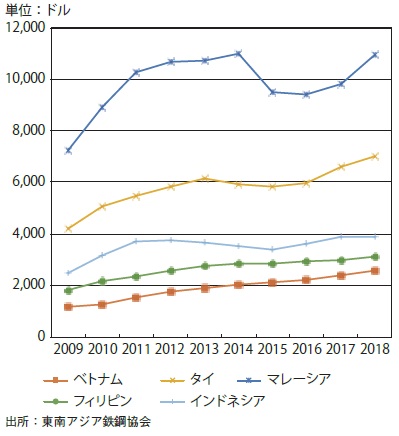

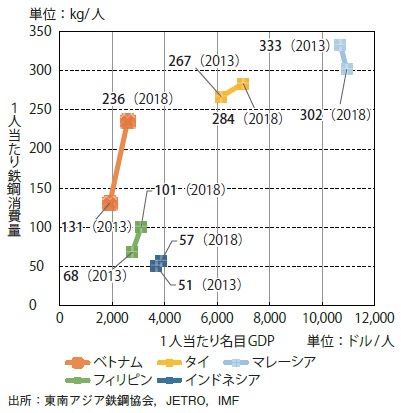

実質GDPの成長率は近年, 6%台を堅持し,直近の2018年には前年を上回る7.1%を達成している(図表-6)。一人あたりGDPの金額はASEAN諸国の中ではフィリンピンと同水準であり(図表-7),国連や世界銀行の分類では下位中所得国に位置しているが,ベトナム経済の成長ぶりには目を見張るものがあることから,数年のうちに上位中所得国に加わる可能性が高いとみられている(図表-8)

図表-6 ASEAN主要国の実質GDP成長率推移

図表-8 日本とベトナムの比較

図表-7 ASEAN主要国の1人当たり名目GDP額推移

また,ベトナム政府は海外資本の受け入れを積極的に推進している(図表-9)。投資額の推移では,これまで日本と韓国の存在感が大きかったが,2019年に入り,中国からの投資が急増している(図表-10)。日本も含めて世界各国がベトナムに投資するメリットは,約1億人という人口を受け皿とした市場規模と今後の成長性,一党体制による安定した社会情勢,そして人件費の安さにある。投資先は,従来より製造業が最も多く,近年は小売・卸売のサービス業やIT 産業の増加が顕著となっている。インフラ整備が急速に進む一方で,これを活用するためのソフト面の導入は日本より迅速かつ柔軟のようで,一例を挙げると,日本企業によるIT技術を駆使したスマートシティ開発がすでに始まっている。日本勢はODA(政府開発援助)などで早い時期にベトナム進出を果たしている企業が多く,さらに昨今の米中貿易摩擦の影響から生産拠点を中国から新たにベトナムに移転する動きが加速している。

図表-9 世界からの対越直接投資額の推移

図表-10 国・地域別の対越直接投資額

なお,世界各国からの投資額が年を追うごとに右肩上がりで増加している中,2016年には公共投資の増加を背景に公的債務がGDP比で60%を超えたことから,ベトナム政府の方針は公的債務を抑制したうえで,民間投資を促進していくというものに変化している。2019年には公的債務によるODAの新規締結は遅滞し,一時的とはみられるものの途切れることとなった。

かつてない勢いで工業化と産業の育成が進む中,労働生産人口が減少局面に入ったことや,不動産価格の上昇が続いていることが将来的な不安点として挙げられている。とりわけ不動産価格はハノイ市内の新築高層マンションで日本円に換算して5,000万円を超える物件も現れるなど,価格の高騰が表面化している。また,過去の戦争や南シナ海での領有権問題などから,中国に対する国民感情が良いとはいえず,中国からの投資額の増大にベトナム国民の不安は増しているようだ。

2)ベトナムの鋼材市場

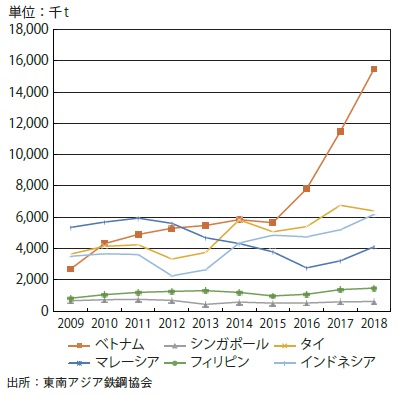

ベトナムの鉄鋼生産は,粗鋼生産量が2009年の270万トンから2018年には約5.7倍の1,550万トンまで増加しており,この10年で驚異的な成長を遂げている。2017年には国内初の高炉一貫製鉄所がベトナム中部のハティンで操業を開始し,取材時点ではベトナム国内で唯一ホットコイル(熱間圧延した薄板をコイル状に巻き取ったもの)の生産を行うなどその勢いが衰える様子はみられない(図表-11)。また,この新造製鉄所には日本の高炉メーカーも資本参加しており,日本企業による海外展開のモデルケースとなっている。

図表-11 ASEAN 主要国の粗鋼生産推移

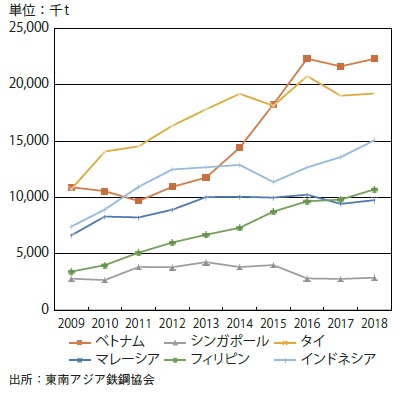

鉄鋼需要(鉄鋼製品の見掛消費量)は2018年で約2,231万トンあり(図表-8及び図表-12),1人あたりの消費量は約236kgでタイやマレーシアに近い水準にある(図表-8及び図表-13)。一方で,1人当たりGDPがタイやマレーシアの半分以下であることを考えると,ベトナムの鉄鋼消費量(市場規模)がすでに一定の水準にまで達しているといえる。ただ,粗鋼生産量に対して大幅に需要量が超過する状況が続く中で,これらの不足分を海外からの製品輸入,またはホットコイルやビレット(製鋼の圧延工程における中間製品)などを輸入し国内で製品に加工することで埋め合わせていることから,この先,粗鋼生産の拡大が続いても当面は国内消費で十分に吸収できる計算になる。

図表-12 ASEAN主要国の鉄鋼見掛消費推移

図表-13 1人当たり鉄鋼消費量の5年動向

(2013 → 2018)

代表的な生産品目をみると,棒鋼(異形棒鋼など)の生産が814万トンであるのに対し,形鋼(H形鋼など)は65万トンと極めて少ないことがわかる(図表-14)。ベトナムでは地震が少ないため,耐震性をさほど考慮した設計になっておらず,空間を広くとるような場合にのみ鉄骨を用いた建築構造物が採用されることが多いようだ。このことは,H形鋼の需要が少ない一因となっており,ハノイ市内の70階を超える高層ビルの多くが鉄筋を使用するRC構造を採用している。

図表-14 鉄鋼製品の見掛消費量

ベトナム国内で異形棒鋼を製造するメーカーは多数あるが,定尺寸法は11.7mで統一されている。11.7mという半端にみえる長さについて明確な根拠は不明だが,ベトナム国内に鉄筋メーカーがなかった時代にロシアからは貨車で輸入されており,その貨車に収まる寸法が11.7mだったとの説もあるようだ。H形鋼に関しては1社のみが年間約50万トンを製造している。このメーカーは後発だったこともあり,定尺寸法は世界標準の12mに一致している。厚板は現時点で国内生産がなく,需要のすべてが輸入品で賄われている。

最近の鋼材の輸入元としては,ホットコイルはインド・ロシア,厚板は中国・韓国が増えている。インドでは雨期となるモンスーンの時期(6~9月頃)に鋼材需要が低迷するため,その頃に価格が下がる傾向が強いようだ。中国品も多く輸入されているが,中国国内の需要が好調なため,海外にあふれ出した2015年当時に比べると減少しているものの,安値で出回る印象はそれほど感じられないとのこと。また,ベトナムではアンチダンピングの対象としてビレットや棒線の輸入にセーフガード関税を掛けているが,ホットコイルに関しては,国内での製造は前述した高炉メーカーのみで,需要の大部分を輸入に頼っていることからセーフガードの対象外となっており,安価な輸入品が競って持ち込まれている。

また,ベトナム国内のファブリケーター(鉄骨加工業者)には日本の大臣認定のような等級制度はないが,日本向けに輸出するファブリケーターでは,Hグレードなどの日本の大臣認定を取得している業者も存在する。鉄骨はH形支柱が中心でコラムの使用はほぼみられない。前述したように鉄骨建築が少ない背景には,工場建屋の建築などでPEB(プレ・エンジニアリング・ビルディング)という溶接を使わずにビス留めで建てていく工法が一般化していることが挙げられる。

流通に関しては,1万トン程度の在庫を抱える大手問屋がいくつかあり,在庫販売が基本で物件対応も行う。特徴としてはホットコイルのロングやフラットの在庫も常時抱えており,こうした問屋では,レベラー(コイルの巻き癖など矯正して平坦にする)やシャー(比較的大きな一定寸法に切断する)を持っていれば切板としての販売も行うことから,H形鋼や山形鋼,みぞ形鋼,棒鋼などの在庫もあるとのこと。また,日本国内のように問屋間の仲間売買も多い。加工を行うような日本でいうコイルセンターは,ユーザーとなる家電メーカーや建設機械メーカー向けで細緻な切断が求められるため日系企業が中心だが,最近では地元業者によるコイルセンターも現れている。

実際に流通している鋼材は日本のJIS規格のものも目立つが,中国勢から買うとGB規格(中国規格)となることが多いようだ。ベトナム独自の鋼材規格としては,国家規格であるTCVNが推奨されており,国家技術基準であるQCVNに準拠している。これらはある程度JISにも準拠していることから,JISを有していれば適用に問題はないとされている。前回リポートしたシンガポールでは,JISに規定のあるSS400材は炭素含有の表記がないため建設向けには使用できなかったとのことだったが,ベトナムではこうした話は聞かれず,他と同様に使用が可能である。なお,TCVNでは異形棒鋼の規格にD13がないなどの点でBS規格(英国規格)にも準拠しており,結局のところ各国基準に沿う限りにおいて建設工事での使用に問題は生じないとみられる。また,官公需における工事入札の設計価格に関しては,使用量が多いセメントや鉄筋などについて,発注者であるハノイ市やホーチミン市が独自に市況を確認し,インターネット等で公表しているようだ。

商習慣としては,支払い条件は現金が基本で30~45日サイトの掛け売りもある。また,支払い遅延に関しての遅延金利を要求すると意外と支払ってくれる企業が多いとのこと。税金の支払いを抑制するためなのか財務諸表をあえて悪く記載している地元企業が多いのもお国柄といえるところで,一見するだけでは財務評価が難しいことから,ローカルの評判を参考とする場面も少なくないようだ。ベトナムの旧正月(テト)にあたる1~2月や,鬼月で縁起が良くないとされる8月には商業活動が大幅に鈍るとの話もある。また,日本では考えにくいが,ミルシート(鉄鋼メーカーが鋼材製品を納入する際に発注者へ提出する品質証明書類)の偽造品などもまれにみられるようで,こうした場合は追跡調査を行っても結局は出元にたどり着けないといわれている。

ベトナムで日本製の鋼材を取り扱うにあたり,他国産と比べて割高といわれる価格が制約となるほか,納期についても韓国材が2カ月程度であるのに対し,日本材は約2.5〜3カ月と長めであることが難点とされるケースが多い。日本製の鋼材は,これまで品質が求められるODAや日系企業の現地工場建設などを中心に供給されることが多く,その際には高い技術力に基づく提案力でその期待に応えてきた。今後もベトナム国内で高炉の新規操業が相次ぐ中,ホットコイルや厚板などのこれまで輸入に頼ってきた分は確実に国産化に向かうことが予想されており,日本の商社はこれまでよりもベトナム国内での仕入れ販売を増やしていくことになるとみられる。ただでさえ横の繋がりの強い地元企業への販売にはいっそうの工夫が求められることになろう。

3 ベトナム大型プロジェクト工事レポート

1)大型プロジェクト工事レポート

前述の通りベトナムの2018年実質経済成長率は7.1%となり2014年以降6%を超える高水準を維持している。安定した経済成長に加え,豊富で安価な労働力を求める外資系企業の進出も著しく,急激な都市化,工業国化に対応すべく国内の基幹インフラや都市交通整備が急務とされている。このような状況下,日本をはじめとする各国からのODAを中心にインフラ整備のための大型工事が進められてきており,わが国の建設会社もその施工に携わっている。

今回のベトナム取材では前述した鋼材の動向に加え,土木・港湾工事の現場視察を行うとともに,現地へ進出している日本の建設会社への取材を行った。

【現場レポート1:ハノイ環状3号線延伸工事】

経済発展,人口増加による道路交通量の増加が著しいハノイ市では交通渋滞が深刻な問題となっており,効率的な経済活動に大きな支障をきたしている。ハノイ環状3号線の整備事業は,市内中心部を通過することなく周辺都市間のアクセスを可能にすることで,ハノイ市内中心部の交通渋滞の緩和,および,北部経済圏の物流の円滑化を図ることを目的に進められている。今回,取材した現場は円借款のODAによる約2.7kmの延伸工事で,元請である本邦企業の日本人技術者数名と,100名ほどの現地スタッフが2020年度の早期供用を目指して24時間体制,無休での施工を行っていた。

主体となる橋梁工事は長さ32~38mのPC桁を568本使用する工事となっている。本現場では各種の制約から近隣での用地確保ができないため約50km離れた生コンクリート工場の敷地内でPC桁を製造し,先導車や後続車をつけて深夜に出荷が行われていた。元請業者によると,道路交通網が複雑化した日本ではこのように長大な製品を運搬することは困難と思われるが,走路に交差点部が少ないなどの地理的条件により実現した輸送であったようだ。また,現場の両側には交通量が多い道路が並走しているため,狭隘(きょうあい)なスペース内で,より効率的な工程計画をもって架設を行う必要があるなど,わが国で培われた都市土木技術がいかんなく発揮されていた。

図表-15 ハノイ環状3号線工事

【現場レポート2:ラックフェン国際港の建設工事】

南北に長い海岸線を有するベトナムはわが国同様,海上輸送による物流に利点を有している。近代的な工業国化への政策下,産業活動にとって欠かせない円滑な物流手段の確保に向けた幹線交通網の整備が急務とされ,港湾施設の整備・拡充が強く求められている。ベトナム北部の主要港であるハイフォン港・カイラン港は水深が7m程度と浅いため,大型船の入港ができずコンテナ取扱可能量も限られていた。一方で,周辺域工業地帯の開発・発展に伴う物流取扱量は急増しており,この需要に対応すべく2011年に水深14mのラックフェン国際港の整備が決定され,2018年5月には2埠頭の供用が開始されている。本事業は日越間で初めての官民連携案件(PPP)として下部(用地造成,航路浚渫,防砂提の整備等)は円借款のODAによる公共工事とし,上部(コンテナバース,荷役設備の整備等)は民間投資工事とする上下分離方式で実施された。下部工事においては早期供用を実現するために本邦技術活用条件付きのODAとして発注され,セメント系深層混合処理工法や日本の建設会社が所有する大型船を用いての浚渫など,急速施工を可能とする施工技術が採用されている。

取材時には工事は最終段階を迎え,河川からの漂砂による土砂堆積対策として防砂提工事が行われていた。埋立地から延びる護岸防波堤は2.48km,その先に設置される防砂提は7.6kmと,総延長約10kmにも及ぶ他に類を見ないほど長い構造物は軟弱地盤層上への施工となるため,事前に地盤沈下の影響を予測して設置することで施工後のレベル高を維持するなど,日本企業ならではの細かい配慮がなされていた。

なお,港湾部門においては,国土交通省支援のもと,わが国の港湾施設の技術基準をベースとしたベトナムにおける港湾施設国家技術基準の策定が進められているところである。

図表-16 ラックフェン国際港工事

2)ベトナム施工環境の現状

現場視察ならびに日本企業各社への取材から,ベトナムにおける施工環境について以下のような状況を伺い知ることができた。

●ベトナムの建設業者

近年,ベトナムの建設会社の技術力,資金力は著しく向上してきており,一般的な工事内容であればその施工能力に問題はない。かつては海外建設業者に施工管理を委ねていたレベルの大型工事にも対応できるような地元総合建設業者も台頭してきている。ただし,業者により技術力の差異が大きい,経営状況が不透明なため会社の与信を捉えづらいなどの課題があるため,協力業者を選定する際には長年にわたり蓄積された現地での経験に頼るところが大きいようだ。また,ベトナムの業者は総じて工期に対する意識が低く,厳しく工程管理を行う必要があるとの声が多く聞かれた。安全管理の面においても,現地の作業員は安全への意識が低く,中にはサンダル履きで作業する職人もいるなど,安全に対する意識向上を図るために絶えず指導・教育を施す必要に迫られている。

●資機材類の調達

資材類で調達できない,品質が悪く使えないといったものは無いようだ。現地の鋼材類は定尺売りが基本で,日本のようにサイズ指定での購入は難しい,生コンクリートは製品の品質が安定するまでに時間と指導を要する場合があるなど多少の不便はあるものの,施工に支障をきたすようなケースはみられない。施工機械についても必要な機械類は現地建設業者が一通り所有しており,本邦企業が国外より手配するものは大型浚渫船,CDM船(セメント系深層混合処理工法の施工に用いる船舶)やシールドマシンなど特殊工法を用いる場合のみである。しかし,機械のメンテナンス状況が悪いため作業中に故障する事例も多く,工事中断リスクを避けて主要クレーンなどは敢えて自社機械を持ち込んでいるという日本の建設会社も見受けられた。

●発注者の意識

発注者側の意識もわが国とはやや違う面があるようだ。事業費の考え方は長寿命,維持管理費低減といったライフサイクルコストへの意識は低く,いかに初期投資を安くするかという考え方が設計の前提となっている。また,早期供用による経済効果には視点が置かれているようだが,発注者側の予算不足や請負業者の事情により工事の遅延や中断が生じる現場も少なくないとの声が聞かれる。

ベトナムにおいてはわが国以外にも多くの海外建設業者が大型インフラ工事を受注しているが,日本企業が手掛ける工事は,その品質はもとより,工期・工程・安全の管理も徹底されており,発注者側からの信頼も数段高いレベルにあるという。また,発注者からの高い評価のみに限らず,日本企業の高い品質追及,施工管理技術は,協力業者となった地元建設業者の育成にも大きく寄与しているものと考えられる。

3)工事需要における今後の展開

わが国から進出している建設会社にとってベトナムでの需要の中心はODAや日系企業をはじめとする海外大手の民間投資による工事となっている。現地政府機関等による直接投資の工事は地元企業との価格競争の懸念もあるが,それ以前に,契約等の法律が未整備でその運用にも不透明な部分があるため,工事中断や工事費未払いなどの受注リスクが非常に高いと判断している日本の建設会社が多い。当面は,日本政府によるODA事業などが日本企業のターゲットとなる状況が続くとみられるが,2014年以降は円借款によるODA工事も減少傾向にある(図表-17)。堅調な経済発展に反し近年のベトナム政府の財政は厳しく,公的債務残高がGDP比の上限設定である65%に近接してきている。このため,財政再建策として大型インフラへの直接的な政府資金の投入を控え,PPPの積極的採用など民間資金へ移行する動きがみられている。他方で,近代的工業国化を目指すベトナムにおいて,輸送,都市交通,エネルギーなどの各種社会インフラ整備の需要が多く残されていることは間違いなく,今回,取材で訪れたラックフェン国際港工事のような民間資金活用と連携したODAの実施など,新たなビジネスモデルによる支援の継続が期待されている。

図表-17 わが国の対ベトナム援助実績

おわりに

今回の取材を通じ,わが国の建設インフラ技術が高い信頼と期待を得ていることを肌で感じることができた。また,現地で活躍されている日本企業の皆様が品質・技術力に対する大きな責任感・誇りを持って働かれていることには,日本の建設業界の一端に携わる者として心から敬意を表したい。

現在,インフラシステム輸出戦略により日本政府や行政機関によるトップセールスが進められている。これらの政策は,日本企業の皆様が世界各国で勝ち得てきた評価と信頼に下支えされたうえで成り立っていることは言うまでもない。確かな実績に裏打ちされたわが国の高品質な建設技術が,ベトナム,ひいては世界各国の開発・発展に今後とも寄与していくことを期待している。

【出典】

積算資料2020年4月号

最終更新日:2020-08-06