景気は緩やかな回復基調、公共投資は堅調に推移 建設資材市況はコストプッシュ型の上昇局面が続く

海外経済の下振れリスクに警戒も、公共投資は堅調

政府は、7月の月例経済報告で国内景気の総括判断を「このところ足踏みもみられるが、緩やかに回復している」とし基調判断を据え置いた。

この判断は6カ月連続となる。

個別項目をみると、「輸出」の判断で、不動産市場が停滞する中国向けの不振を反映して「おおむね横ばいとなっている」と下方修正し、海外経済でも「持ち直している」から「一部の地域において足踏みがみられるものの、持ち直している」に表現を弱めている。

先行きについても、こうした海外経済の下振れリスクに言及した上で、「物価上昇、中東地域をめぐる情勢、金融資本市場の変動等の影響に十分注意する必要がある」との表現で、景気の先行きに警戒感を示している。

ただし、国内の「公共投資」については、公共工事の出来高が増加していることを反映して、「堅調に推移している」に上方修正している。

また、「公共投資」は先行きについても「補正予算の効果もあって、堅調に推移していくことが見込まれる」としており、国内景気の回復への期待感がうかがえる内容になっている。

月例経済報告が指摘するように、国土交通省が7月に発表した「建設総合統計」によると、5月の出来高総計は4兆2,701億円で前年同月比0.1%の増となっている。

出来高総計が前年同月比でプラスとなるのは8カ月ぶり。

内訳をみると、民間総計が2兆7,075億円で1.1%の減となったものの、公共総計は1兆5,626億円で2.1%の増加となり、総計のプラスに寄与した格好。

公共総計が前年同月を上回るのは2カ月連続で、今後公共が堅調に推移していくかが注目される。

景況判断は悪化、労務需給に逼迫感も

一方、北海道・東日本・西日本の各建設業保証会社が発表した建設業景況調査(4~6月期)の景況判断指数(BSI値)によると、地元建設業界の景気はマイナス10.0となっている。

前期からマイナス幅が0.5ポイント拡大しており、景気を「悪い」とする傾向が続いている。

また、来期(7~9月期)見通しではマイナス12.5とマイナス幅がさらに広がっている。

資材価格のBSI値も前期からプラス幅が3.0ポイント拡大した33.0で、価格が上昇したとする傾向が強まった。

一方、労務の項目では、建設労働者の賃金のBSI値がプラス30.0で、前期の23.5から大幅に上昇した。

当会が実施した労務需給アンケート(5月調査)では、労務需給状況は土木工事関係工種や設備関係工種で逼迫傾向が強まっており、こうした労務需給を背景に、建設労働者の賃金は上昇傾向が強まっているといえる。

その結果、収益のBSI値は「減少」傾向が続いており、その理由として「資材価格の上昇」「人件費の上昇」を挙げる企業が多い。

(労務需給アンケート結果は、当会HP「けんせつPlaza」で公開中)

https://www.kensetsu-plaza.com/questionnaire/index

こうした指標から、国内の建設市場では、政府の公共投資が下支えする中でも、資材価格や労務費高騰により採算性の低下に苦慮している状況がうかがえる。

採算性を確保し利益率の改善につなげるために、建設業界では、工事価格へ各種コストを適正に転嫁し、サプライチェーンを含め安定した施工体制を構築する動きがより一層強まっていくものとみられる。

建設資材は荷動きは低調ながら、コスト転嫁の動きが続きじり高推移

国内の建設工事は、建設費の高騰などで中小建築案件を中心に計画の延期や中止が散見され、建設資材は足元では総じて低調な荷動きに終始している。

しかし、大型工事案件については、首都圏の複数の都市開発プロジェクトをはじめ、北海道や熊本の半導体工場、防衛省の基地・駐屯地施設整備事業、地方部での防災・減災対策工事等、計画・着工されている案件があり、比較的堅調といえる。

大手ゼネコン各社もこうした受注案件を抱えていることから、建設資材は中長期的には一定の需要が見込まれる。

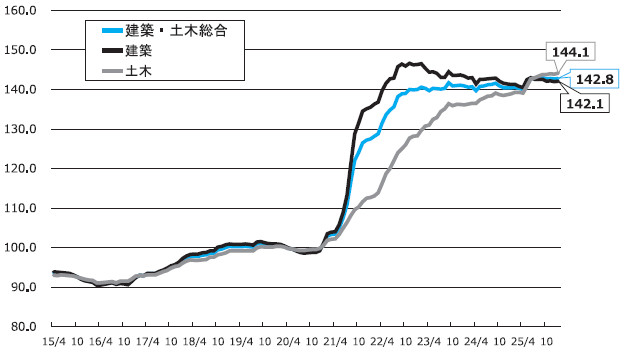

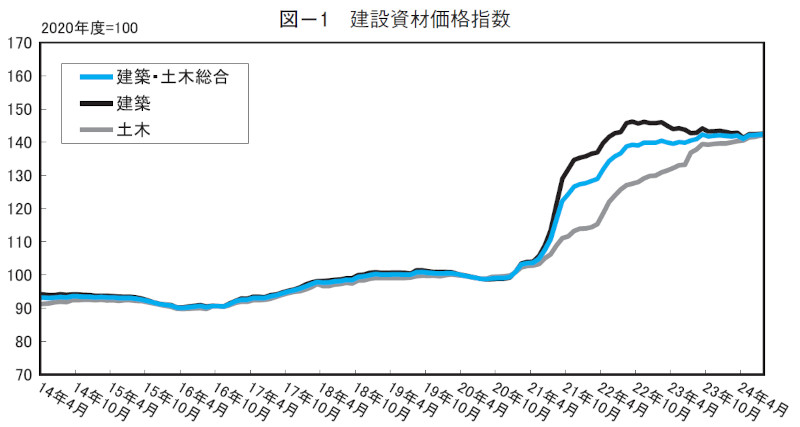

一方、価格面では、急激なインフレ局面から落ち着いた推移に転じているものの、原材料コストの高止まりに加え、人件費や輸送費の上昇を背景に、全国的にじり高傾向となっており、当会の建設資材価格指数でもその傾向が見て取れる(図-1参照)。

前述の通り、建設保証会社の建設業景況調査における資材価格のBSI値は「上昇」傾向が強まっており、上昇した具体的な資材としては、生コン・セメント、砂利・砕石・砂、コンクリート二次製品、アスファルト合材、電材が多く選択されている。

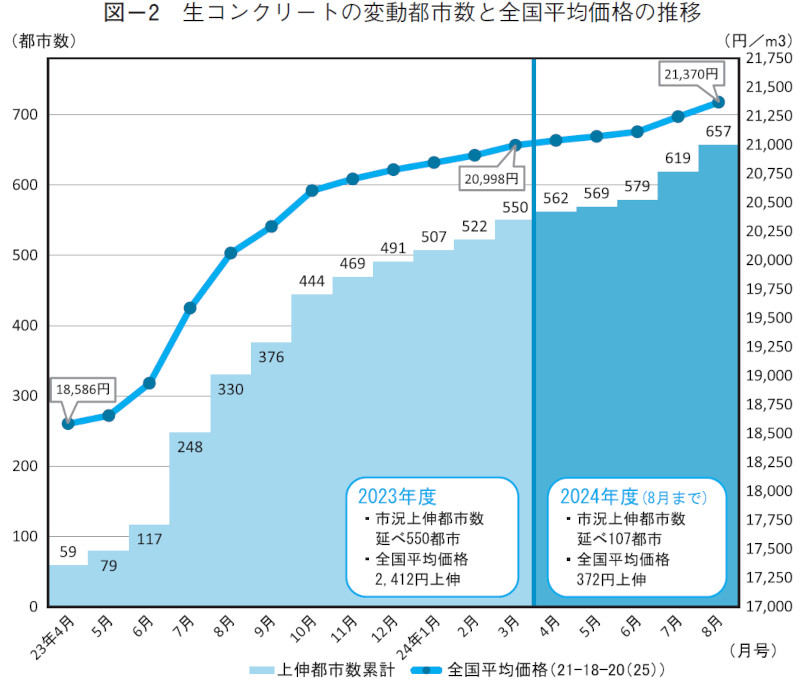

資材別にみると、生コンクリートは、昨年度のセメントの大幅値上げを受けた販売側の値上げが全国で相次ぎ、全国平均価格は昨年度の1年間でm³当たり2,500円近く上昇した(図-2参照)。

今年度上半期も、骨材価格の上昇を背景に、全国各地で販売側の値上げの動きが継続している。

加えてセメントメーカーでは、来年4月からの値上げを相次いで公表したことから、先高観も強まっている。

そのため、先行きも強含みで推移する見通し。

砂利・砕石・砂といった骨材類は、運転手不足を背景に運搬コストが上昇しており、これを販売価格に転嫁する動きが強まっている。

一部の地区では、資源の枯渇化といった懸念もあり、需給バランスがタイトとなっているケースもみられる。

そのため市況は全国的に強基調で推移しており、先行きも強含みで推移する地区が多いとみられる。

アスファルト混合物も、原材料であるストアスが国際的な原油相場の騰勢を背景に高値圏で推移しており、原材料コスト高を受けた販売側の採算重視の姿勢は強まっている。

ただし、舗装工事の減少傾向から、昨年度の全国の製造量は過去最低を記録するなど、需要は盛り上がりを欠いている。

そのため、値上げ交渉ではコスト上昇分を製品価格に転嫁しきれていないとの指摘もあり、販売側の採算性の改善は道半ばとみられる。

今後の需要者側との価格交渉の動向が注目される。

電材類では、国内電気銅建値が6月平均でt当たり158万円台と歴史的な高値水準となり、銅価の上昇を背景に電線・ケーブル類の価格は過去最高水準となった。

しかしながら、銅価は8月初旬に130万円台に急落するなど、海外銅相場や為替の影響で安定さを欠いている。

そのため、当面は販売側と需要者は銅価にらみの価格交渉が続くとみられる。

一方、鋼材類は中小工事案件の低迷を背景に、需要は低調で、荷動きは閑散としている。

輸送費や人件費の上昇を理由として、大手メーカーを中心に断続的に値上げ表明が相次いでいるものの、実需の後押しがない中で価格交渉は平行線となっている。

そのため、今年度上半期の市況はおおむね横ばい基調で推移した。

当面、需給環境の好転材料は乏しいことから、先行きも現行値圏内を横ばいで推移するとみられる。

異形棒鋼荷動き停滞、需要回復に遅れ(掲載:P18~24)

現況:現行価格を維持

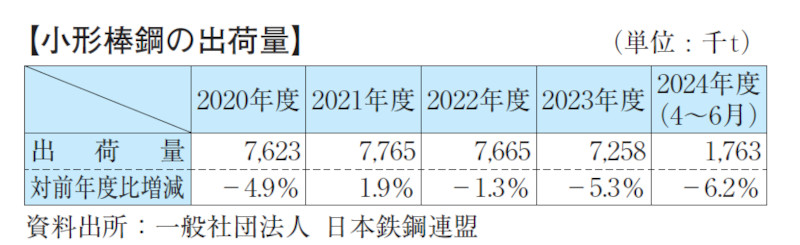

日本鉄鋼連盟調べによる4~6月期の全国小形棒鋼出荷量は176万3,000tと前年同期比6.2%の減少。

人件費や資材高騰によるコスト高を受け、設計の見直しや事業の延期等により発注が先送りになる物件が増加。

大型の再開発事業や建築物件も端境期で、需要は低調に推移しており、本格的な稼働は次年度以降と見込まれている。

価格は、SD295・D16でt当たり11万4,000円(東京②)どころと前月比横ばい。

荷動きに精彩を欠く中、需要者側の値引き要求は高まっているが、メーカー側は採算重視の姿勢で値下げに応じる様子はみられない。

先行き:価格交渉は平行線、横ばい推移か

為替相場の影響を受けて、主原料の鉄スクラップ価格が急落したが、メーカー各社は輸送費や人件費が上昇しているため、強腰姿勢を崩していない。

また、緊急減産に踏み切る等、需要見合いの生産に徹して、市中在庫量の適正化を進めている。

一方、需要者側は、需要低迷と鉄スクラップ価格の先安観から、当用買いに終始している。

需要の回復は当面先との見方が強まる中、価格交渉は平行線をたどっており、先行き、横ばいで推移する公算が大きい。(谷村)

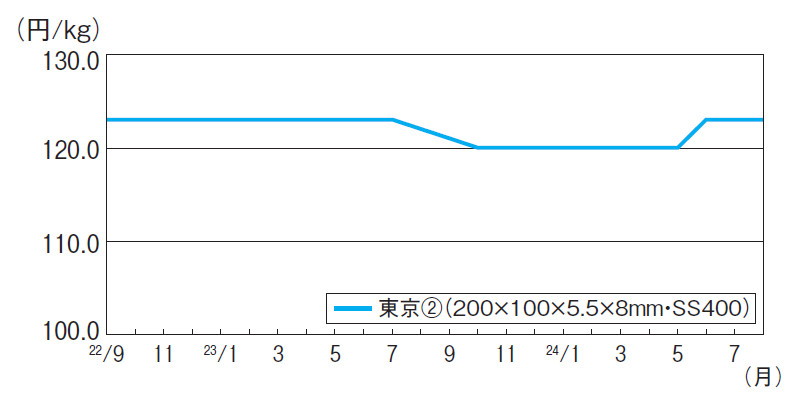

H形鋼需要低迷、相場は綱引き商状(掲載:P30~31)

現況:踊り場局面、前月比横ばい

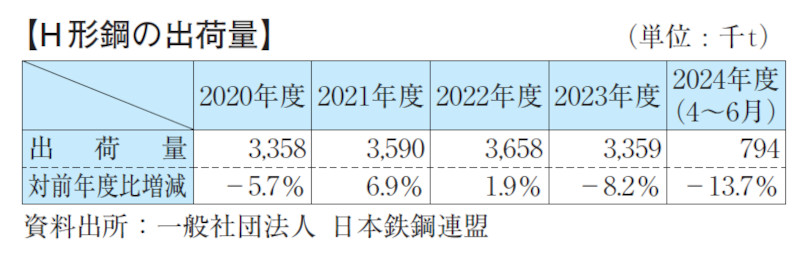

4~6月期のH形鋼の全国出荷量は約79.4万tと、前年同期比13.7%の減(日本鉄鋼連盟調べ)。

首都圏の再開発や超高層ビルなどの大規模物件は端境期にあり、倉庫や店舗などの中小物件では工事費高騰や人手不足の影響で計画の延期や中止が散見されている。

発注側と受注側の双方で物件を選別する動きが散見され、総じて市中の商いは低調に推移している。

価格は、200×100でt当たり12万3,000円(東京②)どころと前月比横ばい。

流通各社は諸物価高騰による値上げを進めていたものの、需要低迷が長期化する中、価格交渉は踊り場局面を迎えている。

先行き:横ばい推移の公算大

メーカー側が減産や定期炉修などの生産調整により供給量を抑制し、需給の引き締めを図っているものの、需要低迷に苦しむ流通側の一部で数量志向の販売姿勢が散見される。

こうした中、採算改善に向けて需要者側には、価格交渉の先行きを慎重に見極めようとするムードが広がりつつある様子だ。

値下げの機会をうかがう需要者側と、販価堅持を掲げる製販側で綱引き場面が続く見通しで、当面、横ばい推移の公算大。(菊池)

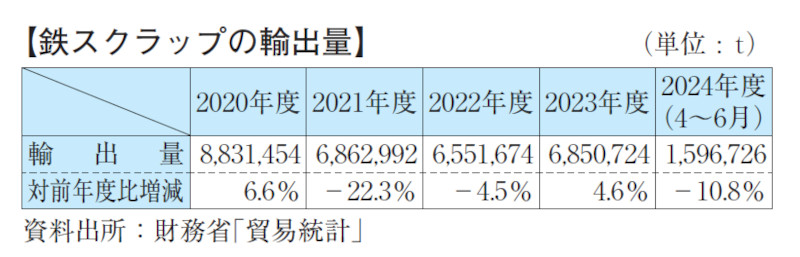

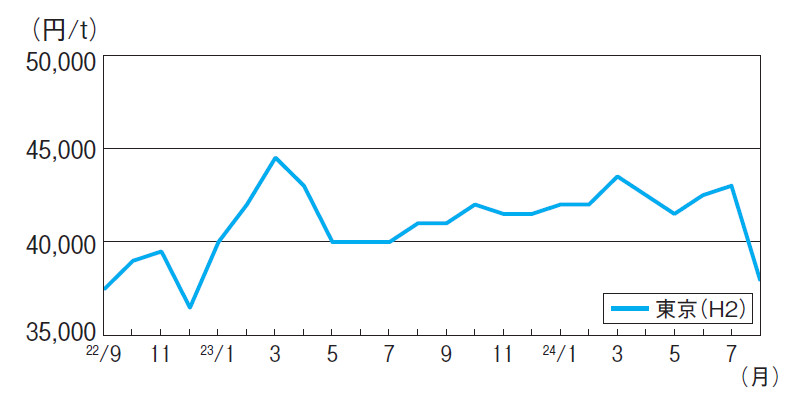

鉄スクラップ急激な円高進行により急落(掲載:P76~77)

現況:前月比5,000円の大幅下落

財務省調べによる4~6月期の鉄スクラップ輸出量は約160万tと、前年同期比10.8%の減少。

主要輸出先である韓国向けが国内需要低迷により半分以下となった影響が大きい。

国内発生量は、猛暑により解体現場からの排出量が少ないことに加え、自動車関連等の工場発生も少なく低調に推移。

一方、夏季炉休となる電炉メーカーが多いことから購買意欲は低く、需給バランスはおおむね均衡した状態が継続。

こうした中、為替相場は急激な円高が進行し、円換算の輸出価格を大きく押し下げたことから、輸出対抗により炉前購入価格の高値を維持していた大手電炉メーカーも値下げに踏み切った。

問屋筋の店頭買い入れ価格もこの動きに追随したことから、鉄スクラップ相場は1カ月間で合計5,000円の下落となり、H2でt当たり3万8,000円と1年8カ月ぶりに4万円を下回った。

先行き:弱含み

国内の電炉大手が原料確保のため輸出対抗措置を打ち出す中、国内相場は引き続き輸出価格の影響を受けるとみられる。

足元の国内相場は輸出価格との比較でもう一段下げ余地を残しているとの見方が多く、先行き、弱含みの公算大。(三井)

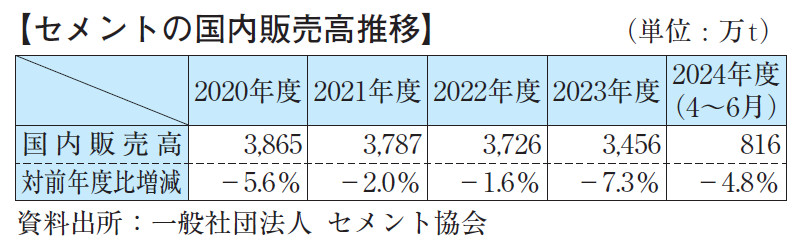

セメント次年度の値上げ表明の動きが広がる(掲載:P80~81)

現況:需要減少に歯止めかからず

セメント協会調べによる2023年度の国内販売高は前年度比7.3%減の約3,456万t。

2020年度に通期4,000万tを割り込んで以降、依然として需要減少に歯止めがかからず、5年連続で前年を下回った。

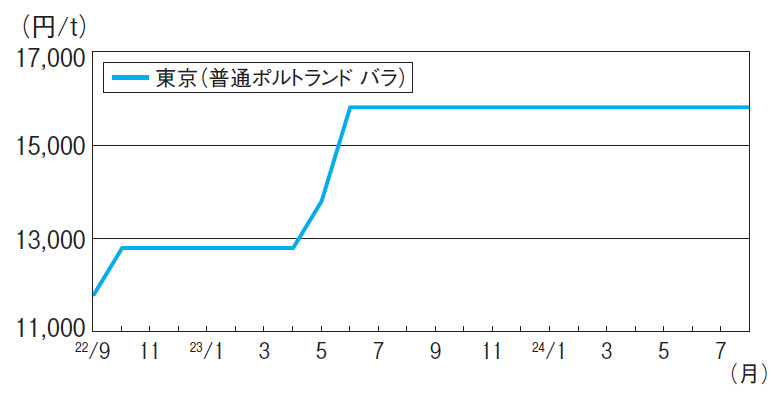

価格面では、石炭価格の高騰を背景としてメーカーが2021年末から二度にわたり計5,000円以上となる歴史的な値上げを実施し、昨秋までにほぼ全国で満額が浸透。

その後、石炭高騰が沈静化したことから、市場は凪相場となり東京地区における価格は、普通ポルトランド・バラでt当たり1万5,800円どころを横ばいで推移している。

先行き:来春、2,000円以上の値上げ

同協会は、2024年度の国内需要を前年度比微増の3,500万tと想定している。

官需は国土強靱化対策、民需では都市部の再開発工事や大型の工場建設等が需要のけん引役になるものとみられるが、工期の長期化やコスト上昇による工事量の減少の影響を受けて、大幅な需要増加は期待薄の見込み。

こうした需給環境下で、セメントメーカー各社には新たな値上げの動きが広がっている。

石炭価格は落ち着いているものの、人件費、設備維持修繕費のほか、2024年問題を背景とした物流費などの各種コスト上昇を理由に、来年4月出荷分から2,000円以上の値上げが表明されている。

値上げ実施が来年度であるため、現時点で価格は横ばいで推移しているが、下期以降、具体的な価格交渉

が始まるものとみられる。(矢本)

生コンクリート官需低迷、価格はコスト転嫁が続く (掲載:P82~176)

【全国】原料相場に先高観、さらなる値上げの動き

全国生コンクリート工業組合連合会調べによる4~6月期の全国総出荷数量は1,649万4,957m³で前年同期比5.0%減。

内訳は民需が1,181万m³で同1.7%減、官需が468万m³で同12.2%減と、国土強靱化対策で公共事業予算が計上されているものの、生コンの使用につながっていないとみられ、官需は長期的な低迷から脱していない。

主要10都市における今月号の本誌掲載価格は、生コン協組によるコスト転嫁の動きが続き、2024年3月号対比で、m³当たり東京で1,000円、新潟500円、名古屋2,000円の上昇となり、その他の都市は横ばいで推移した。

需要が低迷する中、主原料であるセメントについて、セメントメーカーの来春の値上げが打ち出されている。

加えて、骨材価格の先高観が根強い上、物流費、人件費など幅広いコストが上昇しており、全国各地の生コン協組では、引き続き価格転嫁の必要性を主張する姿勢がみられる。

一方、これまでに大幅な値上げを受け入れた需要者側は断続的な値上げに対して、抵抗感が強い。

今後、原材料コストの動向などを見定めた上で、価格交渉に臨むものとみられる。(矢本)

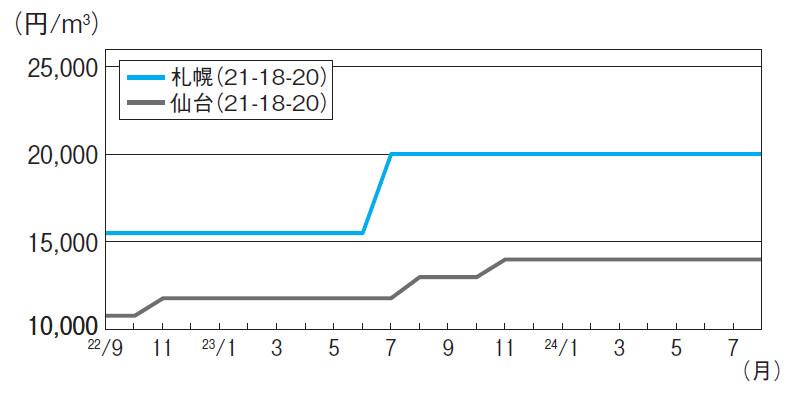

札幌

北海道生コン工組調べによる4~6月期の出荷量は、約23万8,000m³と前年同期比11.3%減。

市内中心部における再開発関連工事の計画見直しの影響から、荷動きは精彩を欠く状況が続いている。

価格は、21‒18‒20でm³当たり2万円どころ。

札幌生コン協組では、次年度からのセメントの値上げや骨材価格の上昇、時間外労働の上限規制の影響による輸送コストの大幅な上昇などを理由として、 2025年4月からの値上げを検討している。

当面、横ばいで推移しよう。

仙台

宮城県生コン工組まとめによる仙台生コン協組の4~6月期の出荷量は、6万1,600m³と前年同期比4.3%減。

同協組は、原材料の高騰、電気料金の上昇を背景として、昨年7月に10月引き合い分から2,500円の値上げを表明。

非組合員との受注競争の中、需要者側の指し値は厳しく交渉は難航していた。

しかし、新年度に入り一部の非組合員では値上げに同調する動きがあり、同協組は値上げ浸透に向け売り腰を強めている。

価格は、21‒18‒20でm³当たり1万4,000円どころを推移しているが、先行きは強含みで推移しよう。

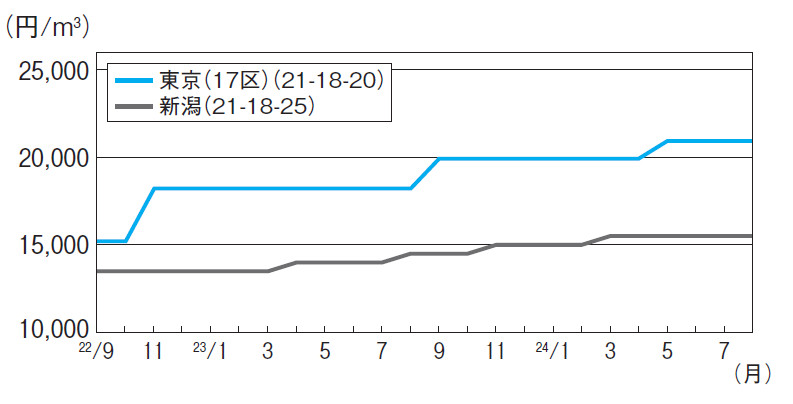

東京

東京地区生コン協組調べによる4~6月期の出荷量は、再開発工事向けの出荷が堅調に推移したことなどから、前年同期比6.9%増加の67万5,898m³となった。

価格面では同協組が4月から実施した1,000円の値上げが早期に満額浸透し、21‒18‒20でm³当たりの2万900円どころを横ばいで推移している。

足元では、骨材価格が上昇局面を迎えていることに加えて、主原料であるセメントについて、来春の値上げが表明されている中、生コン協組は今後のコスト増を見据えた価格政策を検討しているもよう。

先行き、横ばい。

新潟

価格は、21‒18‒25でm³当たり1万5,500円どころ。

新潟生コン協組調べによる4~6月期の出荷量は、 2万3,733m³で前年同期比2.8%減。

同協組では製造コスト高騰分の価格転嫁が不十分として、4月よりm³当たり1,000円の値上げを表明。

また、同時にセメント配合量に合わせて規格間格差を見直すことにより、収支改善を図りたいとして、需要者と交渉している。

度重なる値上げに、需要者側の抵抗感は強いが、販売側では価格重視の姿勢を崩しておらず、先行き、強含み。

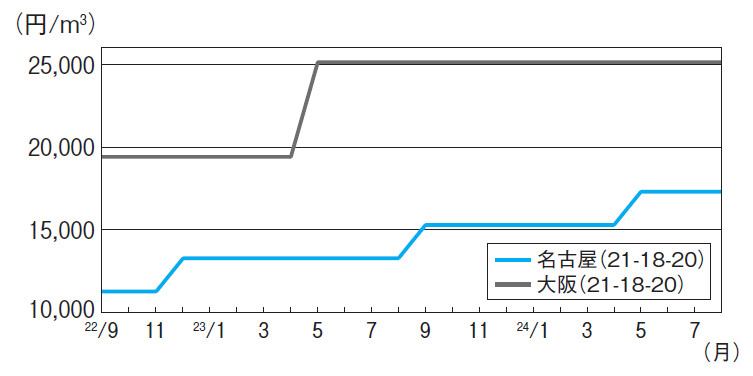

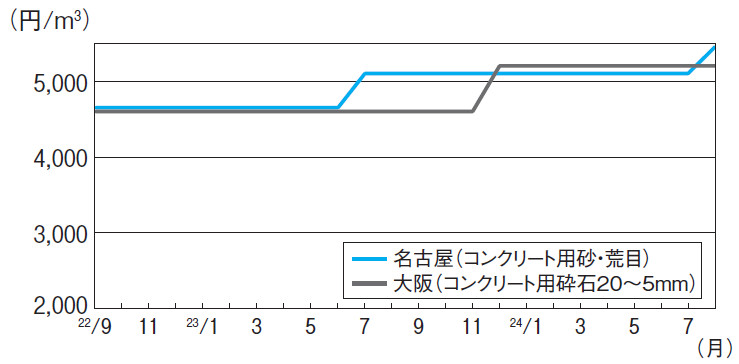

名古屋

愛知県生コン工組調べによる名古屋・尾張地区の4~6月期の出荷量は57万4,270m³で前年同期比0.5%減。

旺盛な需要をけん引していた大型の民間物流倉庫案件が落ち着きをみせているものの、中小規模マンション案件が堅調で、例年並みの出荷量を維持している。

価格は、21‒18‒20でm³当たり1万7,300円どころと、6月号にて2,000円もの上伸を示して以降は横ばいで推移している。

名古屋生コン協組ではもう一段の値上げに向けて売り腰を引き締めているところ。

先行き、強含み。

大阪

価格は、21‒18‒20でm³当たり2万5,100円どころと前月比変わらず。

大阪広域生コン協組によると、 2024年度は前年度実績比3.3%減の660万m³と前年並みの出荷量を想定している。

引き続き大型物流施設、市街地再開発、鉄道、高速道路延伸など、需要は底堅いと見通している様子だ。

価格面では、同協組の高い組織率を背景にした共同販売事業の影響力は依然大きく、組合主導の市況形成が続いている。

先行き、横ばい推移の公算が大きい。

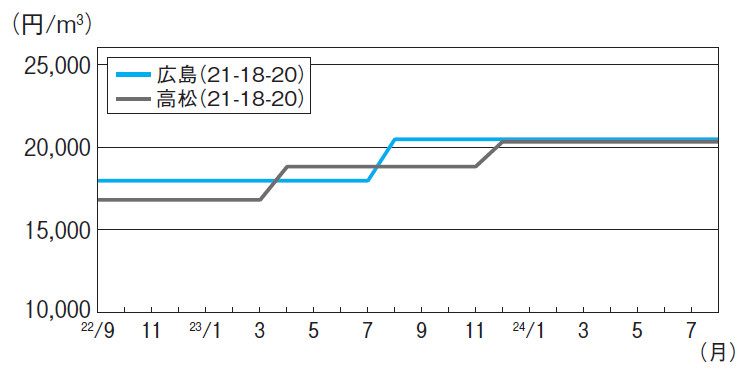

広島

広島県生コン工組調べによる広島地区における4~6月期の出荷量は、16万289m³と前年同期比8.1%減。

低水準であった前年をさらに下回る結果となったが、豪雨災害需要や大型民間需要が一巡し、目立った大型工事にも乏しいことから、需要回復の兆しはみえない。

価格は、21‒18‒20でm³当たり2万450円どころ。

広島地区生コン協組では、需要減と製造コスト増を理由に今年10月契約分からm³当たり2,000円の値上げを表明。

一方、需要者側は、現状、模様眺めの姿勢をみせており、先行き、横ばい。

高松

香川県生コン工組調べによる4~6月期における高松地区の出荷量は、6万3,427m³と前年同期比15%減。

需要は、市内中心部の再開発事業やマンション等の大型物件が一巡し、低調に推移している。

価格は、21‒18‒20でm³当たり2万300円どころ。

共販事業を展開している香川県生コンクリート協同組合連合会は、製造・輸送コスト上昇を主な理由として、10月出荷分から2,000円の値上げを表明。

価格引き上げに向けて売り腰を引き締めている。

先行き、強含み推移の見通し。

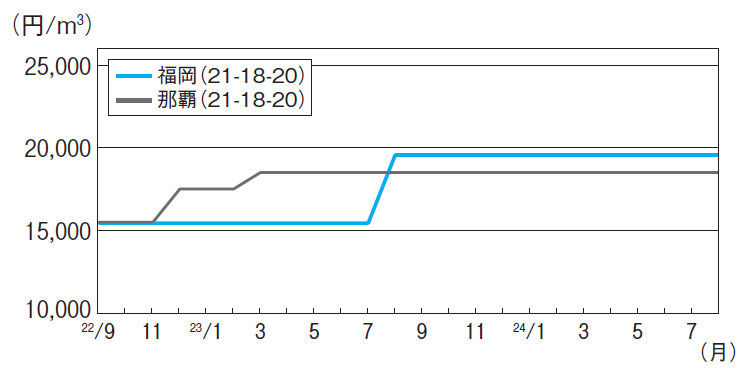

福岡

福岡県生コン工組調べによる4~6月期の出荷量は、約38万5,000m³と前年同期比6.2%増。

足元では、大型再開発事業や物流倉庫向け等の出荷が一服しており、底堅く推移してきた生コン需要に陰りが出ている。

価格は、21‒18‒20でm³当たり1万9,550円どころを横ばい推移。

セメントメーカー各社が次年度以降の値上げを相次いで打ち出す中、福岡地区生コンクリート協組はコスト動向を注視しつつ、現行価格の維持に徹している。

先行き、横ばい推移。

那覇

沖縄県生コン協組調べによる沖縄本島中南部地区の4~6月期の出荷量は、24万9,063m³と前年同期比5.8%の減少。

価格は、21‒18‒20でm³当たり1万8,500円どころと前月比変わらず。

同協組では、2023年4月契約分より2,000円の値上げを表明。

度重なる値上げに対して需要者は反発しており、今年度に入っても交渉に進展はみられず膠着状態が続いている。

先行き、横ばい推移の見通し。

骨材・砕石全国的に強含み推移の見通し(掲載:P177~199)

【全国】販売側優位で価格交渉進む

2023年度は北海道における新幹線建設や南関東の都市再開発など大型プロジェクトが行われている地区で出荷が堅調に推移したものの、一般土木建築工事が少なく全国的には荷動きが低調。

価格交渉の場では、工場経費や運搬コストの上昇を背景に、値上げを打ち出した販売側が売り腰を強める場面が多くみられた。

全国的に生コン価格が大幅上伸していることから主たる需要者である生コンメーカーは、販売側の主張に理解を示して値上げを受け入れるケースが増えており、この動きは路盤材を調達する工事業者にも波及している。

足元の需要は少ないものの、有限の天然資源である骨材砕石類について、安値販売による出荷量確保を目指す向きは減少しており、市況は全般的に強含みで推移している。

各県庁所在地におけるコンクリート用砕石20~5mmの価格推移をみると、6月には佐賀でm³当たり600円、7月に宇都宮で100円、水戸と横浜で150円、さいたまで300円、千葉と東京17区および6区で400円、大津と京都、熊本で500円の上伸と、全国的に値上げ基調にある。

先行きも強含みで推移しよう。(林)

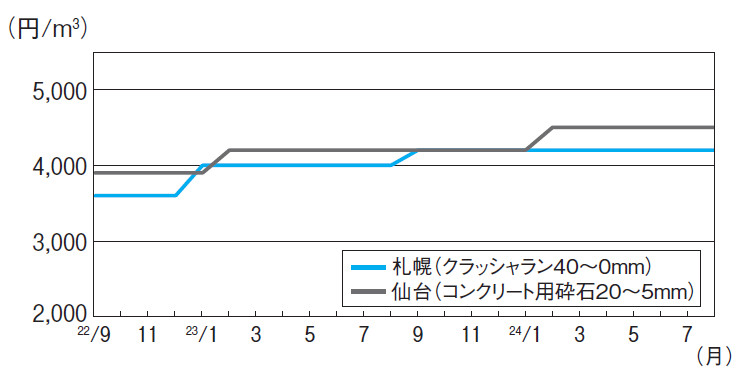

札幌

価格は、クラッシャラン40~0mmでm³当たり4,200円どころ。

資機材高騰等の影響で市街地再開発の計画見直しが相次ぐものの、新幹線札幌延伸に伴う市内沿線工事の本格化や下水道更新工事等により、需要は堅調に推移。

札幌砕石共販協組調べによる2024年度出荷量は、前年度比3.0%増の約73万m³が見込まれている。

こうした中、供給側では、2024年問題に伴う時間外労働の上限規制の影響による製造・輸送コスト上昇分を製品価格へ転嫁すべく、値上げを検討している。

当面、横ばい。

仙台

コンクリート用砕石20~5mmの価格は、m³当たり4,500円どころと前月比変わらず。

需要の大半を占める生コン向けは物流倉庫やマンション等、一部大型の建築案件はあるものの、全般的に減少傾向が続いている。

メーカー側では、今年2月に300円値上がりして以降、需要回復の兆しがない中で、現行販売価格の維持に注力している。

今のところ需要者側が指し値を厳しくする場面はみられず、先行き、横ばいで推移する見通し。

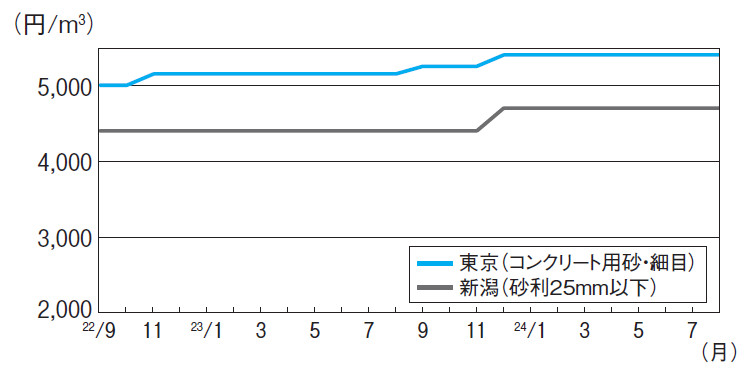

東京

価格は、コンクリート用砂・細目でm³当たり5,400円と前月比横ばい。

販売側は、運搬費など各種コストの上昇を背景に、主たる需要者である生コンメーカー側に対して価格引き上げの要求を継続。

需要者側は慎重な姿勢を示しつつも、運搬車両確保の観点から値上げの一部を受け入れるケースも散見される。

当面は、販売側優位の交渉が展開されることになろう。

新潟

価格は、砂利25mm以下でm³当たり4,700円どころ。

新潟地区へ供給している阿賀野川骨材協同組合では、生産・運搬コストの上昇を理由に、4月出荷分よりm³当たり500円の値上げを表明。

大口需要者である生コンメーカーでは、製造コスト上昇分の価格転嫁が不十分として、骨材の度重なる値上げに対し抵抗感が強い。

しかし、販売側では価格引き上げを浸透させるべく、交渉を継続している。

先行き、強含みで推移する見通し。

名古屋

コンクリート用砂・荒目の価格は、m³当たり5,450円で前月比350円の上伸。

採石業者は、原石の枯渇、採取地の遠方化に伴う運搬費の増加、燃料の高騰や週休二日制導入による各種コストの上昇、運搬車両の確保などを背景に、4月からm³当たり450円以上の値上げに取り組んでいた。

大口需要者の生コンメーカーは、当初は値上げに難色を示したが、骨材の安定供給を優先し、値上げの一部を受け入れた。

当面、現行値圏内で推移しよう。

大阪

価格は、コンクリート用砕石20~5mmでm³当たり5,200円どころ。

市街地再開発、高速道路延伸などが見込まれており、需要は底堅く推移するとの向きが多い。

こうした需給環境下で、大阪府砂利石材協組の共販体制に乱れはなく、市況は安定。

しかし、骨材輸送船の不足等により運搬コストは先高観が強く、組合員からは価格転嫁を進めるべきとの声が根強い。

同協組では、生コン市況を注視しつつ値上げを模索しているもよう。

先行き、横ばい。

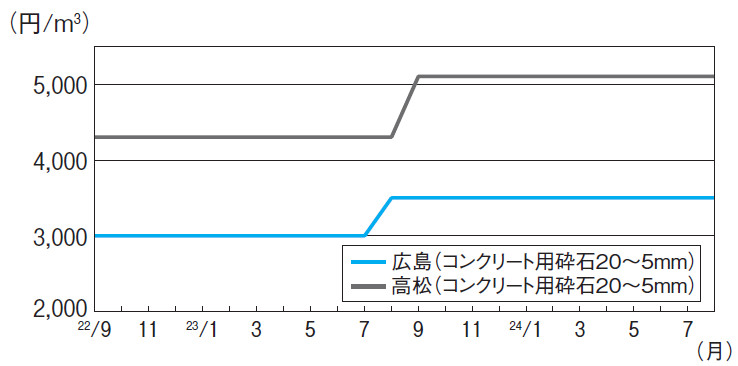

広島

価格は、コンクリート用砕石20~5mmでm³当たり3,500円どころ。

生コン需要が低調に推移する中、今後の目立った大型工事も見当たらず、出荷の伸びは期待薄との見方が強い。

供給側は、設備更新費用や電気料金高騰といった製造コストの上昇分を製品価格へ転嫁したい意向を強く持っている。

しかし、購入側の抵抗は強く、価格交渉は難航しており、現行相場の維持が精いっぱい。

先行き、横ばい推移の見通し。

高松

香川県砕石事業協組調べによる4~6月期の砕石類総出荷量は、17万55 tと前年同期比6.7%の減少。

高松駅前の再開発事業などの大型工事が一服したことが影響した。

価格は、コンクリート用砕石20~5mmでm³当たり5,100円どころ。

販売側では、人件費、電気料金など製造・運搬コストの上昇を背景に販売価格の引き上げを求めている。

しかし、需要者側は度重なる値上げに難色を示しており、価格交渉は難航している。

先行き、横ばいで推移する見通し。

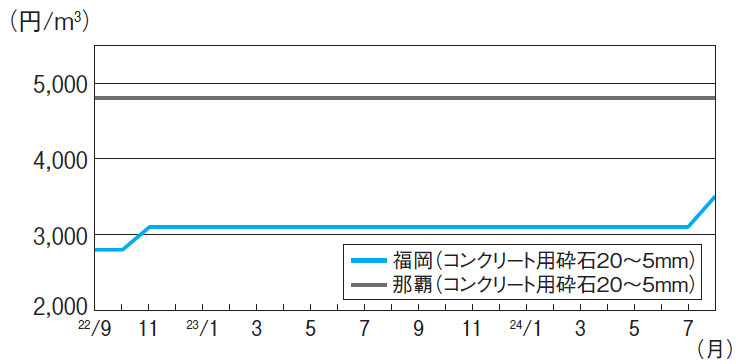

福岡

福岡県砕石業協組調べによる福岡地区の4~6月期の砕石類出荷量は、約17万6,300m³と前年同期比6.4%の増加。

市街地における再開発事業等の大型建築向け工事を中心に、需要は堅調。

価格は、コンクリート用砕石20~5mmでm³当たり3,500円と前月比400円の上昇。

メーカー側は、輸送コストの上昇等を販売価格に転嫁すべく値上げを実施。

主たる需要者である生コンメーカー側は、昨年度の生コン価格上伸を受けて購買姿勢が軟化し、新価格を受け入れた。

先行き、横ばい推移。

那覇

価格は、コンクリート用砕石20~5mmでm³当たり4,800円どころ。

県内の生コン需要は、前年に比べ官民とも減少しており、骨材需要も低調に推移している。

こうした中、製造コスト増を価格に転嫁すべく、値上げを打ち出すメーカーが散見されている。

しかし、需要者となる生コンメーカー側は、諸コスト増大による収益悪化から早急な値上げ受入れは困難、としており、交渉は平行線が続いている。

先行き、横ばい推移の見通し。

アスファルト混合物 継続的な交渉により、一部地区は市況上伸 (掲載:P314~329)

【全国】これからの価格交渉は難航する見通し

日本アスファルト合材協会調べによる4~6月期の会員工場の製造量は、709万7,210tと前年同期比3.9%の減少となった。

地区別の出荷状況をみると、北陸地区では能登半島地震の復旧工事向け等により、前年度の出荷量を上回ったものの、他地区については自治体発注の道路工事が漸減傾向にあることに加え、民需に精彩を欠くことから、低調に推移した。

価格面では今年度、県庁所在地では札幌、青森、仙台、岐阜、京都、長崎、宮崎の7地区で市況が上伸。

ストアス急騰時の値上げが十分に転嫁されていないとする販売側が、継続して価格交渉に取り組む中、需要者側は再値上げに対し抵抗を示していたものの、安定供給を条件に原材料コスト高に対して一定の理解を示し、値上げの一部が市場に浸透した。

原材料のストアスが高値圏を推移する中、販売側は原材料コスト高に加え、2024年度問題による運搬コスト増などを主張し、売り腰を引き締めて交渉に臨む構え。

しかし、物件確保に苦慮する需要者側は、度重なる値上げに対し強い抵抗感を示しており、販売側の動きに警戒感を強めている。

そのため、先行きは一部の地区を除き、横ばい推移が続く見通し。(駒ヶ谷)

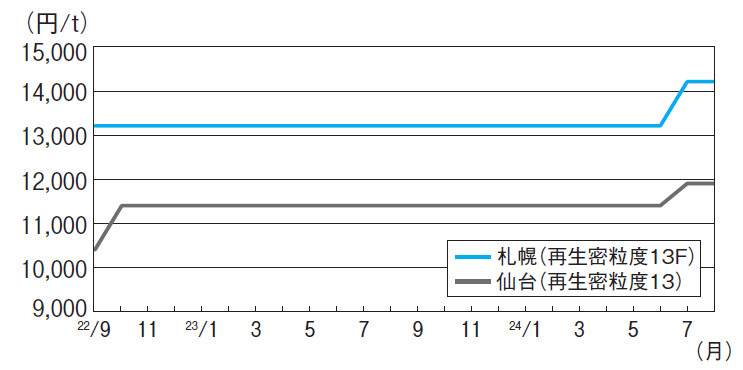

札幌

北海道アスファルト合材協会調べによる札幌地区の4~6月期の製造量は、18万3,665tで前年並み。

目立った大口物件は見当たらず、小口の維持補修工事が中心で需要低迷が続いている。

価格は、再生密粒度(13F)でt当たり1万4,200円どころ。

7月に1,000円上伸して以降も、原材料のストアス価格や輸送コストの上昇が続き、メーカーはコスト負担増に危機感を強めている。

需要者側の購入姿勢は厳しいが、販売側は現行価格の維持に注力する構え。

先行き、横ばい推移の見通し。

仙台

仙台地区の4~6月期の出荷量は、10万6,888tで前年同期比7.4%減(日本アスファルト合材協会東北連合会調べ)。

需要は、大型物件に乏しく自治体の維持補修工事が中心で、低調に推移。

価格は、再生密粒度(13)でt当たり1万1,900円どころを横ばい推移。

供給側では、原材料・輸送コスト高による収益悪化が死活問題であるとして、強固な姿勢で継続的に値上げ交渉を展開。

需要者側は値上げの一部を容認し、7月には500円の上伸となった。

先行き、横ばい。

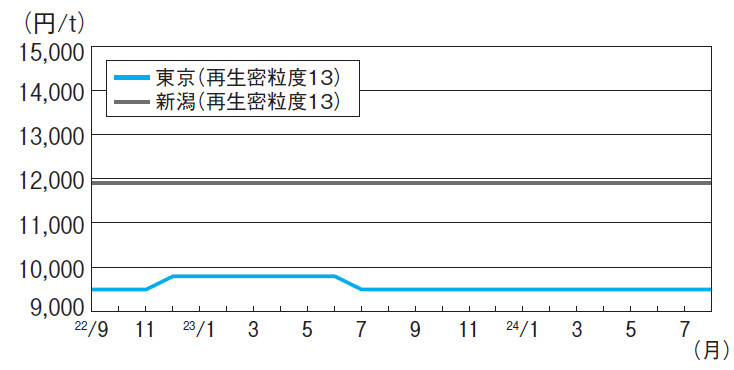

東京

4~6月期の製造量は、39万801tと前年同期比

4.0%増(東京アスファルト合材協会調べ)。

出荷量は前年同期比を上回ったものの、需要は自治体の小規模な維持補修工事が中心で、本格的な回復には至っていない。

価格は、再生密粒度(13)でt当たり9,500円どころ。

販売側は総じて、原料および輸送コスト増を販価に転嫁したい意向だが、一部大手道路会社が設計図書と異なるアスファルト混合物を使用したとする報道が水を差す格好となり、交渉に進展はみられない。

先行き、横ばい。

新潟

価格は、再生密粒度(13)でt当たり1万1,900円と前月比変わらず。

新潟県アスファルト合材協会調べによる4~6月期の出荷量は、20万3,381tと前年同期比13%減。

県内全域で目立った工事がなく、需要は低迷している。

販売側は、骨材や石粉の高騰などによる製造コスト上昇を理由に、4月以降から各社で値上げを表明。

需要者側は、値上げに抵抗を示すも、販売側は原材料高や出荷減に伴う固定費負担の増加などによる採算悪化を背景に、売り腰を強めている。

先行き、強含み。

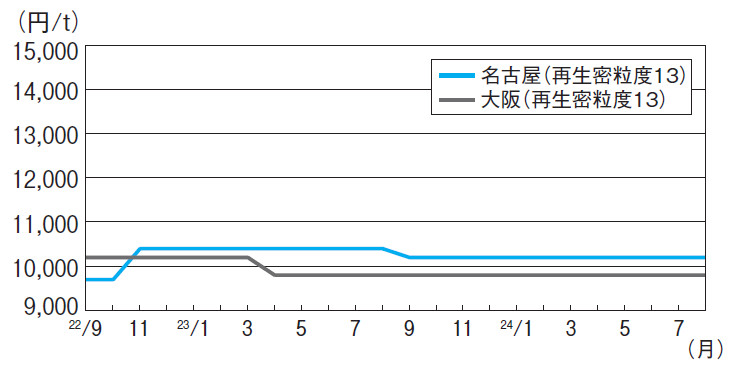

名古屋

愛知県アスファルト合材協会調べによる4~6月期の製造量は、38万348tで前年同期比7.2%減。

官民共に需要は盛り上がりを欠いている。

価格は、再生密粒度(13)でt当たり1万200円どころ。

主原料のストアス価格が高値で推移する中、販売側は値上げの未転嫁分を製品価格に反映すべく売り腰を強めている。

しかし、工事量確保を優先する需要者側の購買姿勢は厳しく、価格交渉に進展はみられない。

当面、横ばい。

大阪

価格は、再生密粒度(13)でt当たり9,800円どころ。

日本アスファルト合材協会調べによる4~6月期の製造量は31万7,154tと前年同期比8.1%増と、万博工事や道路補修工事等の影響により前年をやや上回った。

供給者側はこれまでの値上げ未転嫁

分および高値の原材料価格や輸送コストの増加を理由に値上げを目指しているものの、工事量の大幅な回復が見込めない状況で需要者側の購買姿勢は厳しく、交渉に進展はみられない。

先行き、横ばい。

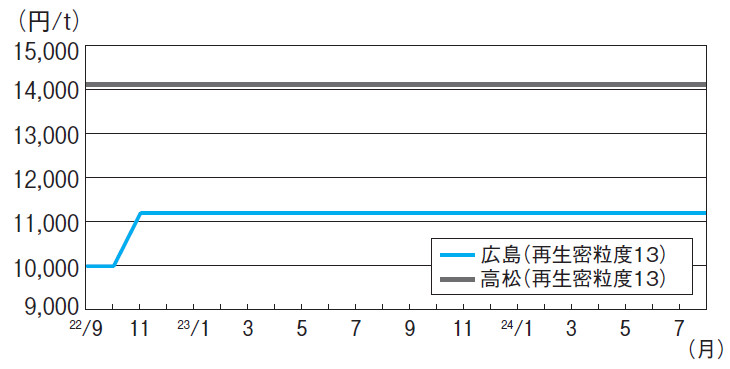

広島

広島県アスファルト合材協会まとめによる4~6月期の出荷量は、14万6,890tと前年同期比25.5%の減。

これは、昨年度のG7サミット向け需要の反動減によるところが大きいが、それを差し引いても荷動きはさえない。

価格は、再生密粒度(13)でt当たり1万1,200円どころ。

メーカー側では、輸送コストや電気料金等の上昇分を製品価格へ転嫁したい意向だが、受注競争の中で需要者の指し値は厳しく、現行価格の維持が精いっぱい。

先行き、横ばいで推移。

高松

香川県アスファルト合材協会調べによる4~6月期の製造量は、7万3,153tと前年同期比3.0%増。

目立った大型物件が見当たらず、実需は小口物件が中心。

価格は、再生密粒度(13)でt当たり1万4,100円どころ。

メーカー側は、人件費や電気料金などの高騰による製造コスト上昇分を販売価格に転嫁すべく価格交渉を続けている。

本格的な需要回復が見込めない中、需要者側の購買姿勢は厳しいものの、早期の採算改善を目指すメーカー側の売り腰は強い。

先行き、強含みで推移する見通し。

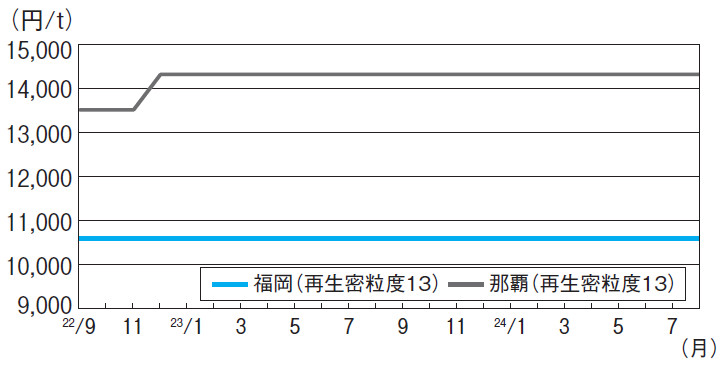

福岡

福岡県アスファルト合材協会調べによる4~6月期の福岡県内における製造量は、28万2,943tと前年同期比5.6%の減少。

小口の維持補修工事が中心で、需要は低調に推移している。

価格は、再生密粒度(13)でt当たり1万600円どころ。

メーカー側は、原材料のストアス価格の高止まりをはじめとした製造コスト高を背景に値上げを打ち出しているが、需要が盛り上がりを欠く中、需要者側の購買姿勢は依然厳しい。

先行き、横ばいで推移。

那覇

沖縄県アスファルト合材協会調べによる4~6月期の沖縄本島内の製造量は、5万6,814tと前年同期比約15,9%の減少。

大型工事は少なく、維持補修など小規模舗装工事向けの出荷が中心で、需要低迷が続いている。

価格は、再生密粒度(13)でt当たり1万4,300円どころ。

原材料が高値圏にとどまる中、一部メーカーは値上げを表明しているが、需要者側の抵抗は強く、交渉は膠着状態が続いている。

当面、横ばい推移の見通し。

型枠用合板調達コスト増を販価に転嫁できず(掲載:P219)

現況:現行水準の維持で精いっぱい

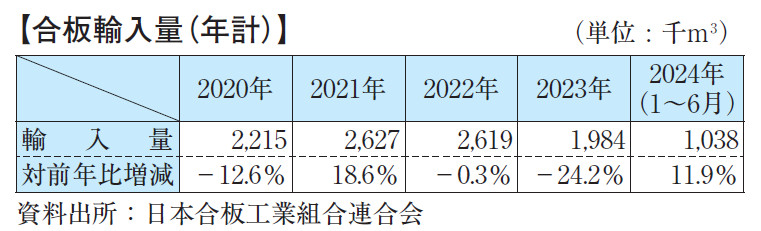

日本合板工業組合連合会発表による1~6月期の合板輸入量は、約103万8,300m³で前年同期比11.9%増。

直近の6月でも約16万7,200m³と前年同月比で約17.2%増加している。

大幅に入荷量が減少した昨年からは回復傾向を示しているが、総じて低水準のまま推移。

さらに、コンテナ船不足による入港遅れとも相まって、港頭在庫に荷余り感はみられない。

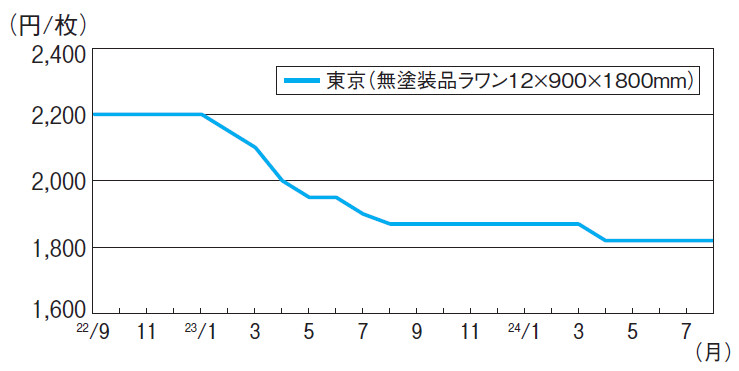

産地原木価格の高止まりと為替円安の影響から、国内流通各社は慎重な調達姿勢を堅持しているが、国内需要の低迷を反映して市中に逼迫感はみられない。

流通側の調達コストは高値圏にあり、値上げの意向はあるものの、薄商いのため売り腰を強められず、現行水準を維持するだけで精いっぱいの状況。

価格は、無塗装品ラワン12×900×1800mmで枚当たり1,820円と前月比変わらず。

先行き:当面、横ばい推移の見通し

足元の為替は円高に振れているが、需要者側では小口当用買い姿勢のままで先安を期待した購買意欲はみられない。

国内流通各社では、上昇した調達コストの販売価格への転嫁が不十分な中、市況が好転していくための材料に乏しく、当面、横ばいで推移する見通し。(佐ヶ野)

木材需要低迷下、米材が値上がり(掲載:P232~248)

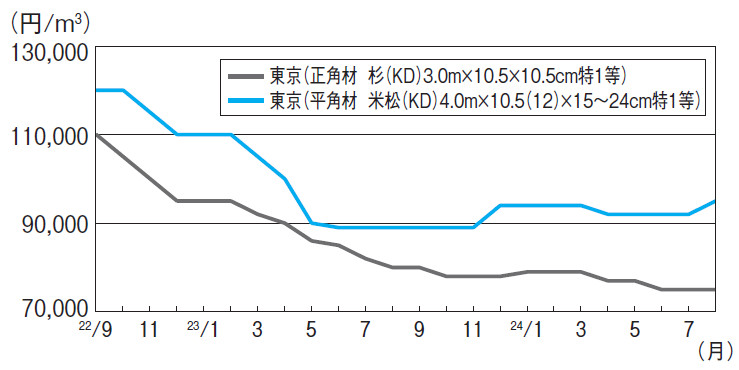

現況:米材は、3,000円の上伸

国土交通省発表による6月の木造住宅新設着工戸数は前年同月比3.3%減、3万8,357戸と2カ月連続で前年割れとなった。

木造住宅需要の低迷から、需要者側では当用買いに徹しており、荷動きもさえない状況が続いている。

国産材は、需要低迷による販売競争の影響から、運搬コストの上昇分を問屋の販売価格へ転嫁できずにいる。

価格は、正角材・杉(KD)3.0m×10.5×10.5cm特1等でm³当たり7万5,000円と前月比変わらず。

米材は、国内最大手メーカーがこれまでの円安・船運賃上昇を理由に値上げを打ち出し、需要低迷下、交渉は難航するとの見方が多かったが、同様の仕入れコスト増により競合するレッドウッドの集成材の価格上昇が後押しとなり、早い段階で需要者側に値上げが浸透。

価格は、平角材・米松(KD)4.0m×10.5(12)×15~24cm特1等でm³当たり9万5,000円と前月比3,000円の上伸。

先行き:国産材・米材共に横ばいの見通し

本格的な需要回復の兆しはなく、需要者側は材料手当てに消極的な姿勢を継続するとの見方が大勢。

一方で、問屋側もこれ以上の安値受注は採算面で容認できず、価格維持に注力するとみられる。

先行き、国産材・米材共に横ばい。(穴井)

石油製品原油安・円高による卸値続落が波及(掲載:P258~260)

現況:採算重視の姿勢強く、値下げは限定的

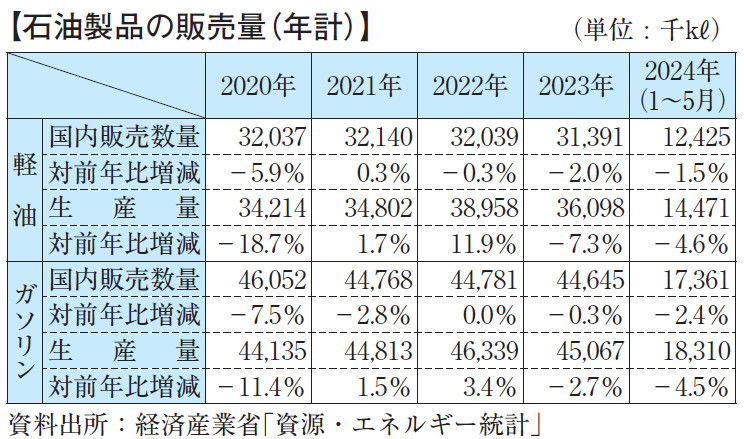

経済産業省発表の1~5月期の資源・エネルギー統計によると、軽油の国内販売数量は約1,242万㎘と前年同期比1.5%減少し、ガソリンは約1,736万㎘と同2.4%減少した。

コロナ禍前の2019年同時期と比較してもガソリン、軽油共に10%以上減少しており、2024年問題による物流の効率化や、低燃費車の普及拡大等による構造的な要因で国内需要は引き続き減少傾向にある。

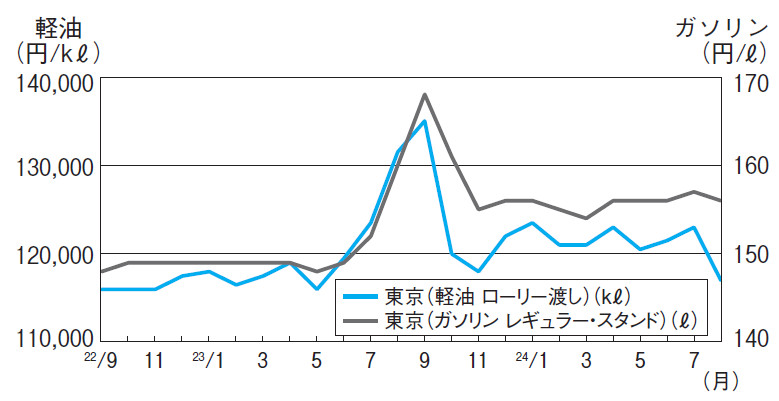

アメリカや中国の景気悪化による需要減退への懸念を受けて原油相場が下落したことに加え、為替相場でも円高が進んだため、燃料油価格抑制制度の補助金を含めた元売卸価格は4週続落。

軽油は㎘当たり11万9,287円(ローリー渡し・全国平均)と前月比5,883円の下落。

ガソリンはこれまでの値上げに転嫁不足分を抱える販売業者の採算重視の姿勢が強く、レギュラー(スタンド渡し・全国平均)でℓ当たり155.7円(消費税抜き)と前月比1.5円の下落にとどまった。

先行き:当面、横ばい推移

流通価格の値上がりを抑えている政府の補助制度は年末での終了を予定しており、販売業者は段階的な補助金切り下げを見据えて慎重な販売姿勢に終始している。

当面、横ばい推移の見通し。(千葉)

電線・ケーブル一転して銅価は軟調推移(掲載:P646~672)

現況:銅価下落で値引き要求強まる

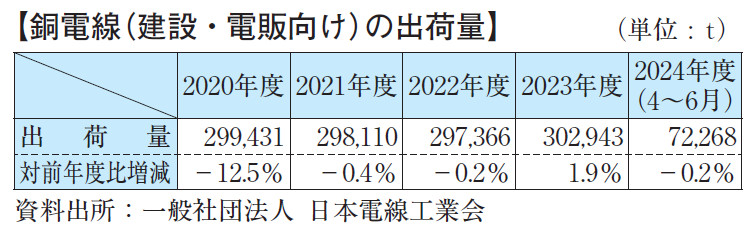

日本電線工業会の電線受注出荷速報による建設・電販向けの4~6月期の出荷実績は約7万2,268tと前年同期比約0.2%の微減。

都市部再開発事業や工場新設など大型案件向けの需要は底堅いものの、中小物件では銅価の高値警戒感から一部の需要者側で当用買いに徹する動きもみられたことから、総じて需要は精彩を欠いている。

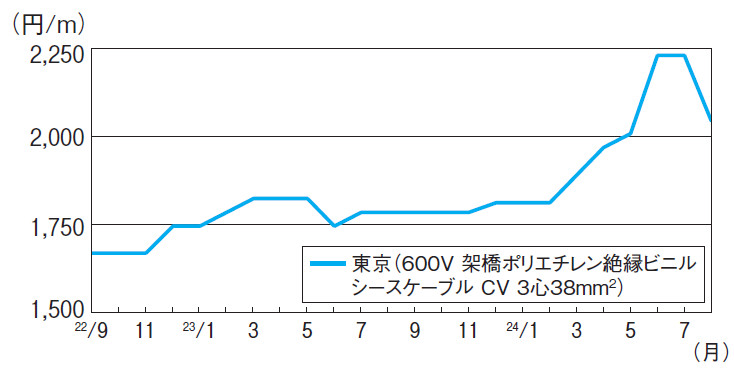

一方、国内電気銅建値の7月平均はt当たり154万円台と前月比約4万円反落。

8月初旬には海外銅相場の下落と円高推移を背景に、130万円台まで急落した。

販売側は、高値玉の在庫に加えて、人件費や物流費などの製造コスト増によるメーカー値上げ未転嫁を理由に価格維持に努めたものの、銅価急落に起因する需要者側の値引き要求が強まったことから安値に応じる場面もみられ、価格は、CVケーブル600V 3心38mm²でm当たり2,043円と前月比約8.3%の下落を示した。

先行き:銅価の動きに左右される傾向が続く

引き続き大型案件が堅調な中、中小物件も需要期となる年末以降に荷動きは回復する見通し。

販売側は、採算改善に向けて売り腰を強める意向だが、銅価が不安定な動きをする中、需要者側との綱引き状態が続くとみられる。(椿)

【出典】

最終更新日:2024-12-09