- 2023-04-17

- 積算資料

会計検査院は、日本国憲法及び会計検査院法に基づき、国や国が出資している独立行政法人等の法人、国が補助金等を交付している地方公共団体等の会計を検査しています。

このたび、その検査の結果を令和3年度決算検査報告として取りまとめて、令和4年11月7日に内閣に送付しました。

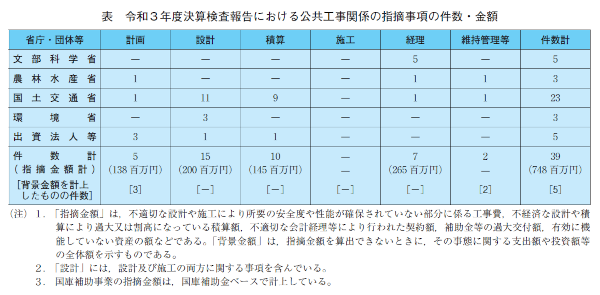

令和3年度決算検査報告に掲記された総件数は310件であり、このうち指摘事項は306件、指摘金額は計455億2351万円となっています。

なお、指摘事項には「不当事項」、「意見表示・処置要求事項」及び「処置済事項」が含まれ、以下、①「不当事項」は、検査の結果、法律、政令若しくは予算に違反し又は不当と認めた事項を、②「意見表示・処置要求事項」は、会計検査院法第34条又は第36条の規定により関係大臣等に対して会計経理や制度、行政等について意見を表示し又は処置を要求した事項を、③「処置済事項」は、検査において指摘したところ当局において改善の処置を講じた事項をそれぞれ意味します。

検査に先立ち令和3年9月に策定した「令和4年次会計検査の基本方針」では、重点的な検査項目の一つとして公共事業を挙げるとともに、新型コロナウイルス感染症対策に関する各種の施策について、一定期間に多額の国費が投入されていることなどを踏まえて、各事業等の進捗状況等に応じて適時適切に検査を行うなどとしていました。

そして、検査の結果、検査報告に掲記されたものには、新型コロナウイルス感染症対策関係経費等に関するもの、国民生活の安全性の確保に関するもの、制度・事業の効果等に関するもの、予算の適正な執行、会計経理の適正な処理等に関するものなどが含まれています。

指摘事項には、府省等別、事項別、観点別など様々な分類があり、公共工事関係の指摘として明確に選別や分類ができるわけではありませんが、本稿では、表のとおり39件を選別し、簡単に紹介いたします。

なお、選別、分類、説明等の内容については筆者の個人的見解であり、会計検査院の公式見解を示すものではないことをお断りいたします。

また、国庫補助事業に係る事案の指摘金額は国庫補助金ベースで示しています。

1.計画に関するもの

これらは、計画が適切でなかったため、設置する必要のない施設を設置していた事態や、非常用電源の整備に当たり、入居する合同庁舎の自家発電設備を活用することにより停電時における必要な業務体制を確保することができる場合があったにもかかわらず、一律に非常用電源の整備対象としていた事態などです。

不当事項

農林水産省

・沖縄振興公共投資交付金事業の実施に当たり、汚泥量調整機構の設置において、月ごとの堆肥の需要量を算定して、計画堆肥製造量から計画堆肥需要量を差し引くなどした各月末の具体的な在庫量の試算を行っていなかったり、在庫を保管する必要性についての具体的な検討を行っていなかったりしていて、計画が適切でなかったため、設置する必要のない汚泥量調整機構を設置していた。

[指摘金額:7133万円]

処置済事項

国土交通省

・合同庁舎に入居している特別地域気象観測所における非常用電源の整備事業について

合同庁舎に入居している特別地域気象観測所における非常用電源の整備事業の実施に当たり、整備方針を決定する際に、合同庁舎の自家発電設備に係る整備状況について管理官署に確認していなかったため、入居する合同庁舎の自家発電設備を活用することにより停電時における72時間分の観測継続体制を確保することができた特別地域気象観測所についても一律に非常用電源の整備対象としていた。

[指摘金額:3111万円]

東日本高速道路株式会社、中日本高速道路株式会社、西日本高速道路株式会社

・受注者の責めに帰することができない事由等により工事を施工できない場合の工事の一時中止について

工事発注前の設計図書作成や審査等を行うに当たって、施工条件の確認、設計図書への明示や必要な協議が十分でなかったために工事の一時中止を回避するなどできていなかったり、一時中止が生じた工事の発生状況やその事由を把握し、把握した情報を活用していなかったりしていた。

[指摘金額:東日本高速道路株式会社530万円、中日本高速道路株式会社3047万円]

[背景金額:東日本高速道路株式会社8119万円、中日本高速道路株式会社3410万円、西日本高速道路株式会社5542万円]

2.設計に関するもの

これらは、工事の目的を達していなかった事態や、構造物に求められる所要の安全度が確保されていない状態になっていた事態などです。

これらの事態の中には、準拠すべき技術基準等によることなく設計していたことなどが原因となっているものが見受けられます。

不当事項

国土交通省

・シールドトンネル工事の実施に当たり、シールドの掘削時にローリングによるずれが生じるおそれがあることから、インサートを用いてジェットファンを所定の位置に取り付けるためには、ローリングによるトンネルの中心軸周りのずれに対する許容範囲を示した出来形管理値を定め、これに基づいて出来形管理を行う必要があるのに、設計図書においてローリングによるずれに係る出来形管理値を定めておらず、設計が適切でなかった。

このため、インサート付きセグメントにローリングによるずれが生ずるなどしていて、当該インサートを用いてジェットファンを取り付けることができない状況となっており、工事の目的を達していなかった。

[指摘金額:315万円]

・河川等災害復旧事業の実施に当たり、根固工の設計において、技術基準等で定められた根固ブロックの密度とは異なる値を用いて必要重量を算出したり、技術基準等によることなく敷設幅を決定したり、間詰工の材料についての検討を行うことなく、現地で発生した土砂を用いて根固工と護岸との間の間隙に盛土を行うこととしたりしていた。

このため、敷設された根固ブロックが必要重量や必要敷設幅を満たしていなかったり、間詰工の材料としては適当でない粒径の小さな土砂を使用していたことにより土砂が流出して護岸の基礎前面に間隙が生じたりしていて、河床の洗掘が進行すると護岸等に損傷が生ずるおそれがある状況となっていた。

したがって、本件根固工は、設計が適切でなかったため、護岸等の基礎を洗掘から保護できない構造となっていて、工事の目的を達していなかった。

[指摘金額:3件 計4424万円]

・防災・安全交付金事業における下水道事業等の実施に当たり、ポンプゲート2基の工事に係る設計業務について、事業主体は、仕様書にレベル1地震動時及びレベル2地震動時における照査を行うことを明記して設計コンサルタントに委託し、設計図面、設計計算書等の成果品を検査して受領した上で、これに基づき施工することとしていた。

しかし、この成果品では、レベル1地震動時における照査のみを行って耐震設計計算上安全であるとしていて、レベル2地震動時における照査を行っておらず、設計が適切でなかったため、所要の安全度が確保されていなかった。

[指摘金額:2件 計6753万円]

・河川等災害復旧事業の実施に当たり、ポンプ施設の施工承認図において、コンクリート基礎と鉄骨架台を緊結するためのアンカーボルトの径や本数等が示されていなかったのに、請負人に対してその内容の確認等を行うことなく、これをそのまま承認していて、制御盤の耐震性の確認を行っていなかった。

このため、制御盤のコンクリート基礎と鉄骨架台を緊結しているアン

カーボルトに作用する引抜力が許容引抜力を大幅に上回っていて耐震設計計算上安全とされる範囲に収まっておらず、設計が適切でなかったため、地震時における所定の機能が維持できないおそれがある状態となっていた。

[指摘金額:576万円]

・社会資本整備総合交付金事業の実施に当たり、防雪柵の設計において、市は、防雪柵の基礎について、誤って、断面図を縦断図と認識したり、縦断図を防雪柵の上部構造のみを示した図であって基礎の構造を示したものではないと認識したりしたことから、図面とは記載内容が異なる誤った工事数量総括表を作成し、これに基づいて施工していた。

しかし、県におけるこれらの確認が十分でなかったことにより、転倒に対する安全率が設計計算上安全とされる安全率を大幅に下回っており、設計が適切でなかったため、所要の安全度が確保されていない状態になっていた。

[指摘金額:250万円]

・河川等災害復旧事業の実施に当たり、ガードレール及びブロック積擁壁の設計において、ガードレールの支柱がブロック積擁壁に近接した位置に設置等されていたことから、支柱が所要の支持力を得られていなかったり、ガードレールを擁壁の頂部に直接設けていたのに、衝突荷重を考慮した応力計算等を行っていなかったりして、設計が適切でなかったため、所要の安全度が確保されていない状態になっていた。

[指摘金額:208万円]

・社会資本整備総合交付金事業の実施に当たり、擁壁の設計において、既設擁壁の上段に新たに設置したL型擁壁の重量が下段の既設擁壁に対して載荷重として作用することになるにもかかわらず、下段の既設擁壁と上段の擁壁との間に指針等に示された2m以上の小段を設けていなかったり、上段の擁壁からの荷重の影響を考慮した擁壁及び斜面全体の安定性を検討していなかったりしていて、設計が適切でなかったため、下段の既設擁壁及び斜面全体の安定性がそれぞれ確保されないことにより、上段に設置したL型擁壁の所要の安全度が確保されていない状態になっていた。

[指摘金額:165万円]

・河川等災害復旧事業の実施に当たり、L型ブロックを用いた水路の築造において、請負人から施工方法の変更申出を受けた際に、設計内容の確認を十分に行わないまま承諾していて、鉄筋の重ね合わせ長さが設計基準等に基づき算出した長さを下回っており、当該水路は土圧等の外力に対して鉄筋コンクリートが一体となって働くことができないものとなっていて、設計及び施工が適切でなかったため、所要の安全度が確保されていない状態になっていた。

[指摘金額:269万円]

環境省

・二酸化炭素排出抑制対策事業費等補助金により造成した再生可能エネルギー等導入推進基金を財源として実施した事業において、太陽光発電設備及び蓄電池設備の設計が適切でなかったため、災害等による停電時に防災拠点施設等の機能を確保するために必要な電力量又は必要な電力が確保されていなかった。

[指摘金額:2件 計5623万円]

・自然環境整備交付金事業の実施に当たり、鋼製階段の設計において、適切に安全性を確保することとされているのに、土砂に打ち込まれたアンカー1本当たりに作用する鉛直力が地山の許容鉛直支持力を下回っているかなど、基礎の安全性について検討しておらず、設計が適切でなかったため、設置されたアンカーが地山に沈み込むおそれがある状態になっていて所要の安全度が確保されていなかった。

[指摘金額:1012万円]

国立大学法人神戸大学

・電源設備の更新等を行う工事の実施に当たり、設計が適切でなかったため、地震時に転倒して破損するなどのおそれがあり、地震時における機能の維持が確保されていない状態となっていて、工事の目的を達していなかった。

[指摘金額:406万円]

3.積算に関するもの

これらは、設計数量の算出を誤るなどしていたため、契約額が割高となっていた事態や、補償費の算定において減価相当額を過小に算定していたため、補償費が過大に算定されていた事態などです。

不当事項

国土交通省

・庁舎の取壊し等の工事の実施に当たり、庁舎の床、天井及び壁の仕上材等の取壊しに係る設計数量について、実際には取り付けられていないOAフロア等に係る面積が計上されるなどしていたため、契約額が割高となっていた。

[指摘金額:345万円]

・河川等災害復旧事業等における河川事業の実施に当たり、通信線等の移設に係る補償費の算定について減価相当額を復成価格に基づき算定すべきところ誤って既存公共施設の材料を基にするなどして過小に算定していたり、処分利益等の額の一部を控除していなかったりしていたため、補償費が過大に算定されていて、これらに係る補助金が過大に交付されていた。

[指摘金額:3件 計2878万円]

・港湾機能高度化施設整備事業の補助対象事業費の算定において、面積案分率の算出に当たり、旅客船ターミナル施設のうちバリアフリー構造としている部分等の床面積や旅客船ターミナル施設全体の延べ床面積の集計を誤るなどしていたため、補助金が過大に交付されていた。

[指摘金額:2485万円]

・防災・安全交付金事業における道路事業の実施に当たり、都市計画道路の整備に係る用地費の算定において、崖地部分を含む対象地に適用する格差率や対象地の奥行きの長さに基づいて適用する格差率の適用を誤っていたため、交付金が過大に交付されていた。

[指摘金額:2031万円]

・社会資本整備総合交付金事業における下水道事業の実施に当たり、下水道施設の電気設備工事に係る一般管理費等の積算において、据付工事原価に設計技術費を加えた工事原価を対象額として算定すべきであったのに、機器費を対象額に含めて算定していたため、契約額が割高となっていた。

[指摘金額:329万円]

・防災・安全交付金事業における河川事業の実施に当たり、ダムの電気通信設備工事に係る機器管理費の積算において、機器の据付けを行わず製作のみを行う場合には機器管理費率に補正係数を乗じて補正を行うこととされているのに、この補正を行っていなかったため、交付金が過大に交付されていた。

[指摘金額:172万円]

独立行政法人鉄道建設・運輸施設整備支援機構

・工事の一時中止に伴う増加費用について、ガイドライン等によれば積上げ計上の対象とならない小型機械等の損料、営繕施設(材料保管庫等)の損料及び現場事務所の賃料を積上げ計上していたため、契約額が割高となっていた。

[指摘金額:1430万円]

処置済事項

国土交通省

・河道掘削に伴う建設発生土の処分等について河道掘削に伴う建設発生土について、土量調査データを活用するなどによる建設発生土の搬出先となる建設工事の把握、関係者との調整等の取組が行われていなかったことなどのため、建設発生土の処分に係る工事費の低減が図られておらず、また、掘削土量に掘削箇所の土中に存在していた根株等の体積分の数量が含まれていたのに、これを控除していなかったため、河道掘削工に係る掘削費等及び建設発生土に係る運搬費、処分費等の工事費が過大に算定されていた。

[指摘金額:4811万円]

4.経理に関するもの

これらは、交付対象事業の要件を満たしていない建物に係る事業費等を交付対象事業費に含めていた事態や、工事に係る国庫補助金等の負担割合を誤っていたりしていた事態などです。

不当事項

文部科学省

・学校施設環境改善交付金の交付額の算定に当たり、適正な配分基礎面積を超える面積により配分基礎額を算定したり、契約後の金額を反映せずに配分基礎額を算定したり、施設の解体及び撤去事業を実施していない年度に解体及び撤去費を配分基礎額に加算したりしていたため、交付金が過大に交付されていた。

[指摘金額:5件 計5780万円]

農林水産省

・林業・木材産業成長産業化促進対策交付金事業の実施に当たり、品質・性能が確かなJAS材を広く普及させるため、構造耐力上主要な部分にJAS材を使用することが本件交付金事業の要件となっているのに、この要件を満たしていない建屋2棟に係る事業費を交付対象事業費に含めていたため、交付金が過大に交付されていた。

[指摘金額:443万円]

国土交通省

・沖縄振興公共投資交付金事業における港湾改修事業の交付金の額の算定において、本件交付金事業は、フェリー等の利用者が通行していた臨港交通施設である既存の道路の歩道部分に雨よけなどのための屋根を設置するなどしていて、港湾施設の利便性の向上に資する局部的な改良を実施した事業であることから、国の負担割合を交付金事業の1/3以内とすることとされているのに、誤って、離島間の連絡船等の港内における安全な航行、係留の確保を目的とした事業である場合の9/10としていたため、交付金が過大に交付されていた。

[指摘金額:2億0283万円]

5.維持管理等に関するもの

これらは、国営更新施設と田畑とを接続するための用水路等の農業水利施設の機能保全計画の策定状況を農政局等において把握していないなどの事態や、河川管理施設全体での耐震性能が確保されているか不明となるなどしている事態などです。

意見表示・処置要求事項

農林水産省

・国営更新事業に係る附帯施設の機能保全計画の策定状況等の把握等について

農林水産省は、国営かんがい排水事業により造成された既存の農業水利施設の更新等を行う国営更新事業を順次実施している(以下、国営更新事業により更新するなどした農業水利施設を「国営更新施設」という。)。

また、都道府県等は、国営更新事業に関連する土地改良事業として、国営更新施設と田畑とを接続するための用排水路等の農業水利施設(以下「附帯施設」という。)の整備、更新等を実施している。

このため、国営更新施設と附帯施設とが一体となって機能することにより、国営更新事業はその効果を発揮することとなる。

国は、農業水利施設の機能保全対策として、施設の長寿命化とライフサイクルコストの低減を図る戦略的な保全管理を推進することとしている。

そして、農政局等は、機能保全計画が策定されている附帯施設等のうち機能保全計画における対策工事の開始予定年度を経過した施設について、都道府県に対して対策工事の実施状況等を所定の様式により報告させることとしている。

しかし、附帯施設について、農政局等において機能保全計画の策定状況を把握していない事態、及び機能保全計画に基づく対策工事が実施されていない施設について、当該施設が附帯施設であって、劣化の状況が最適コストによる対策工事で対応可能な範囲内にあることを都道府県等が確認しているかどうかを農政局等において把握していない事態が見受けられた。

[背景金額:4646億3666万円]

処置済事項

<国土交通省>

・河川管理施設における施設全体での耐震性能の把握、確保するための対策の検討について

河川構造物の耐震性能照査が行われた際、河川構造物と一体的に建設されている建物について同時に耐震診断が行われていなかった結果、河川管理施設全体での耐震性能が確保されているか不明となるなどしていたり、河川構造物について既に耐震性能が確保されている一方、河川管理施設全体での耐震性能を確保するための対策の検討が行われていなかったりしていた。

[背景金額:1億6605万円]

以上に紹介した事例を含め、令和3年度決算検査報告の指摘事項等については、全文を会計検査院のホームページの「最新の検査報告」(https://www.jbaudit.go.jp/report/new/index.html)に掲載しています。

過去の検査報告についても、データベースで検索できますので、是非御活用ください。

今後とも、検査活動に対する皆様の御理解を深めていただくため、検査の結果をできる限りわかりやすく公表するとともに、事態の再発防止のため、説明会等の機会をとらえて検査結果について説明してまいりたいと考えております。

最後になりましたが、国や地方公共団体、国の出資法人等の職員の皆様及び公共工事に携わる関係者の皆様には、これらの検査報告事例を参考にしていただければ幸いです。

【出典】

積算資料2023年2月号

最終更新日:2024-03-25

同じカテゴリの新着記事

- 2025-05-07

- 積算資料

- 2025-04-28

- 積算資料

- 2025-04-21

- 積算資料

- 2025-04-07

- 積算資料

- 2025-03-31

- 積算資料

- 2025-03-25

- 積算資料

- 2025-03-10

- 積算資料

- 2025-02-25

- 積算資料

- 2025-02-10

- 積算資料