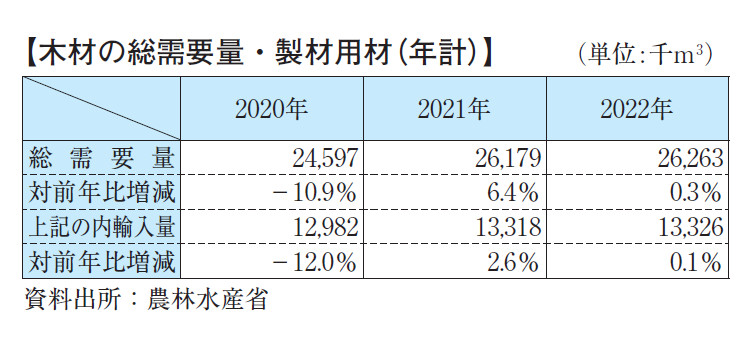

海外の動向に注意も国内景気は持ち直しの動きが続く 建設資材市況は当面高値圏で推移する見込み

景気は持ち直しの動きが続く~公共事業関係費は前年度並みを確保~

政府による1月の月例経済報告によれば、「景気は、このところ一部に足踏みもみられるが、緩やかに回復している。」とし、9カ月連続して回復基調にあるとの景気判断を行った。

先行きについても、「雇用・所得環境が改善する下で、各種政策の効果もあって、緩やかな回復が続くことが期待される」としている一方で、「海外景気の下振れが我が国の景気を下押しするリスクとなっている。

また、物価上昇、中東地域をめぐる情勢、金融資本市場の変動等の影響に十分注意する必要がある。

さらに令和6年能登半島地震の経済に与える影響に十分留意する必要がある。」とし、海外情勢、物価高、年初に発生した地震災害が国内経済に与える影響について懸念を示す内容となっている。

このように景気回復に期待感を寄せつつも懸念を表明する景気判断がなされている中で、同報告では公共投資については底堅く推移している。

との判断を示しており、昨年12月に閣議決定された2024年度当初予算案総額では、2023年度当初比-2.0%の112兆717億円となったものの、上水道関連の移管経費を含めた公共事業関係費は6兆827億円(前年比+26億円)と昨年度並みを計上し、ここ数年の高水準を維持した(表-1参照)。

2023年度補正予算では公共事業関連費2兆2,009億円を計上。

上記、2024年度予算と合わせ新技術の活用をはじめ、防災・減災、国土強靱化等が切れ目無く図られることや水道事業の国土交通省への移管を契機に、上下水道一体による効率的な事業実施が期待される。

表-1 公共事業関係費 (単位:百万円)

| 2023年度 当初予算額 |

2024年度 政府案 |

対前年度伸率(%) | 2023年度 当初予算額 |

2024年度 政府案 |

対前年度伸率(%) | ||

| 治 水 | 851,796 | 852,184 | 0.0% | 農 業 農 村 | 332,303 | 332,623 | 0.1% |

| 治 山 | 62,291 | 62,351 | 0.1% | 森 林 整 備 | 125,249 | 125,370 | 0.1% |

| 海 岸 | 40,297 | 40,297 | 0.0% | 水 産 基 盤 | 72,906 | 72,976 | 0.1% |

| 道 路 | 2,118,262 | 2,118,300 | 0.0% | 社会資本整備 総合交付金 |

549,190 | 506,453 | -7.8% |

| 港 湾 | 244,403 | 244,903 | 0.2% | 防災・安全 交付金 |

851,453 | 870,652 | 2.3% |

| 空 港 | 28,742 | 30,925 | 7.6% | 農山漁村地域 整備交付金 |

77,390 | 76,999 | -0.5% |

| 都 市 幹 線 鉄 道 |

22,822 | 22,822 | 0.0% | 地 方 創 生 整 備 | 39,777 | 39,777 | 0.0% |

| 整 備 新 幹 線 | 80,372 | 80,372 | 0.0% | 防災・減災推進費 | 13,886 | 13,886 | 0.0% |

| 住 宅 対 策 | 156,171 | 156,106 | 0.0% | そ の 他 | 64,312 | 68,179 | 6.0% |

| 市 街 地 整 備 | 102,433 | 102,516 | 0.1% | 一 般 公 共 計 | 6,002,499 | 6,004,579 | 0.0% |

| 上 下 水 道 | 94,331 | 112,775 | 19.6% | 災 害 復 旧 等 | 77,649 | 78,171 | 0.7% |

| 廃 棄 物 処 理 | 41,727 | 41,727 | 0.0% | 公共事業関係費 計 | 6,080,148 | 6,082,750 | 0.0% |

| 国 営 公 園 等 | 32,386 | 32,386 | 0.0% |

※ 2024 年度当初予算額については、水道事業の移管に伴う組換え後の予算額。

建設資材価格は総じて高値圏推移の見通し

国内での建材需要は、民間では戸建て住宅需要の減少傾向や中小のマンション物件などに鈍化が見え始めたものの、首都圏を中心とする大型の都市再開発をはじめ関西の万博関連工事、北海道の半導体工場施設関連工事などの大型プロジェクト需要が今後も見込まれ、公共工事ではリニア中央新幹線など大型の鉄道工事、防衛施設関連工事や防災・減災に資する事業執行など全体的に堅調に推移している。

加えて令和6年能登半島地震に対応する復興事業なども今後見込まれることから、一部資材では調達に対する懸念も聞こえ始めている。

資材価格については、ロシアのウクライナ侵攻に始まった世界的なエネルギー資源の高騰は天井を打った感はあるものの、侵攻の長期化や為替の円安傾向の継続、加えて中東情勢の緊張が高まっていることなどが資源価格の高止まりを続ける要因となっており、石油製品や輸入品を中心に資材価格は高水準での取引が続いている。

鉄鉱石や石炭など一部の原料では一時の高値に比べて下落しているものの、エネルギーコストの高止まり、さらには運送、建設業界を中心とした時間外労働時間規制、いわゆる「2024年問題」への対応から運搬コストや待遇改善に係るコスト上昇分を資材全般に転嫁する動きは強まっている。

木材など需要の低迷から下落した資材もあり、資材毎にばらつきはあるものの、総じて資材価格は下落する要素に乏しいことから、先行き、高値圏で推移するものとみられる。

異形棒鋼 価格交渉は進展せず、5か月連続横ばい

現況:現行販価を維持

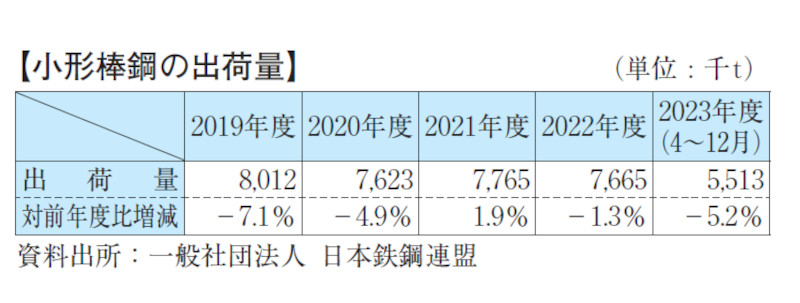

日本鉄鋼連盟調べによる4~12月期の全国小形棒鋼出荷量は、551万tと前年同期比5.2%の減少。

建設資材価格の高騰や人手不足等による相次ぐ工事の延期などにより、荷動きが低調に推移したことが影響した。

需要環境は大型の再開発事業や物流倉庫向け等が堅調だが、依然、中小建築物件の盛り上がりを欠く状況に変化はみられない。

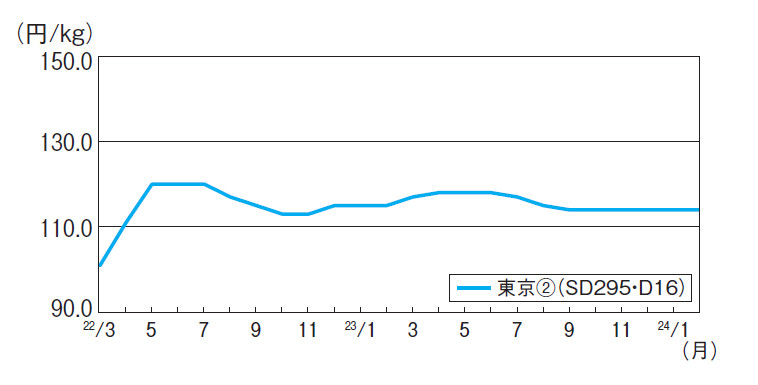

価格は、SD295・D16でt当たり11万4,000円(東京②)どころと5カ月連続の横ばい。

製販側は需要見合いの生産に徹して、採算重視の姿勢を継続している一方、需要の回復には時間を要するとみる需要者側は当用買いに終始しており、価格交渉に進展はみられない。

先行き:上値の重い展開、横ばい推移か

メーカー各社は、エネルギーコストや人件費の高騰、2024年問題による物流コストの増加に対応するため、2月販売分から値上げを表明。

主原料の鉄スクラップ価格が横ばいで推移するも、製造コストは全般的に上昇しているため、売り腰を一層引き締めて価格転嫁を進める構え。

薄商いが続く中、値上げに対する需要者側の抵抗は根強く、上値が重い展開から価格交渉は難航する見込み。

先行き、横ばいで推移する公算が大きい。

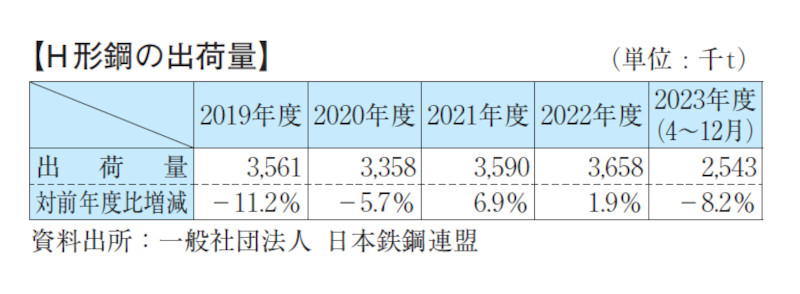

H形鋼 需要低迷で相場は膠着状態

現況:4カ月連続の横ばい

4~12月期の全国出荷量は、約254万tと前年同期比8.2%の減(日本鉄鋼連盟調べ)。

工事費の高騰や人手不足等から、中小物件を中心に工事の中止や延期が増加。

需要をけん引する都市部での大型再開発や物流倉庫等は端境期にあり、精彩を欠いた商況が続いている。

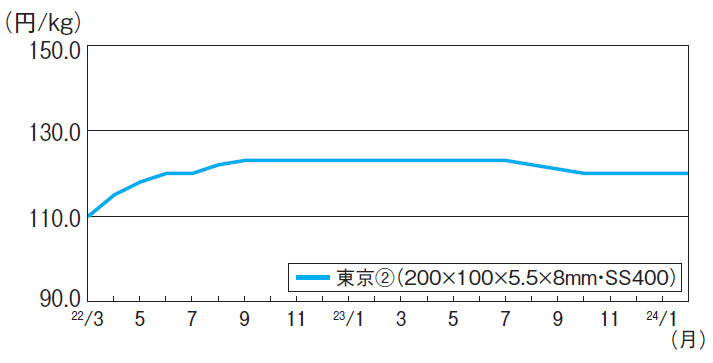

価格は、200×100でt当たり12万円(東京②)どころと4カ月連続の横ばい。

流通各社は、値下げが需要喚起につながらないと判断し、仕入れを抑制して需要見合いの販売に徹している。

先行き:価格交渉は綱引き場面が続くもよう

メーカー側は定期炉修や減産による生産調整を図るとともに、人件費や輸送費などコストが高騰した分の価格転嫁を積極的に行う意向を示している。

足元では、一部のメーカーが先行して値上げを表明したものの、値上げ時期を模索するメーカーとの間で温度差が広がっており、流通側は価格転嫁に二の足を踏んでいる。

一方、需要者側は、需要低迷を背景に当用買いの姿勢を崩していない。

大型物件需要が再び持ち直すとみられる秋口まで、価格交渉は綱引き場面が続くもよう。

目先、横ばい推移の公算大。

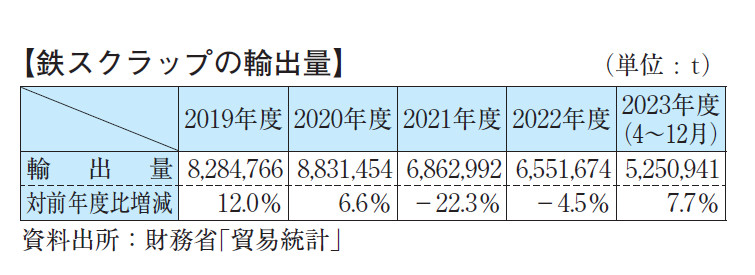

鉄スクラップ 国内需要低迷も輸出は回復傾向

現況:大きな変動みられず

財務省調べによる4~12月期の鉄スクラップ輸出量は、約525万tと前年同期比7.7%の増加。

中国の粗鋼生産は前年比横ばいだったものの、アメリカ・トルコ等主要国は回復傾向にあり、原料の鉄スクラップ需要が世界的に増加。

コロナ禍前の水準には及ばないながらも輸出量の増加につながった。

国内の発生量は、工場関連・解体工事ともに昨年同時期と比較し低調。

しかし、国内鉄鋼需要が低迷しているため、電炉メーカーは当用買いの姿勢を崩しておらず需給は低位ながら均衡している。

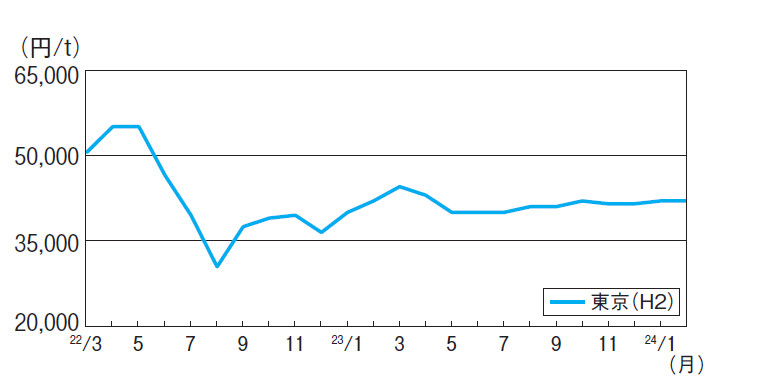

価格は、H2でt当たり4万2,000円どころ。

先行き:目先、強含み

国内の鉄鋼需要の低迷や主要輸出先の韓国向け輸出の不振など弱気材料がある一方で、鉄スクラップの発生減による需給の引き締まりや底堅い海外需要などの好材料もあり、現状は強弱が拮抗した相場展開となっている。

今後は、炉修を終えた大手電炉メーカーへの入荷が回復する見込みで需給は引き締まるとの見方が大勢。

目先、強含みの公算大。

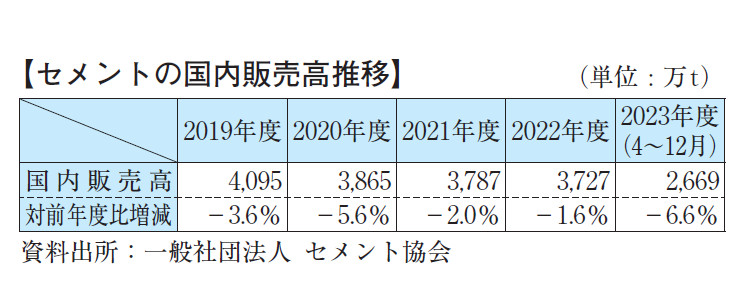

セメント 歴史的な値上げを経て、高値安定

現況:需要低迷が長期化、底打ちの兆しみえず

セメント協会調べによる4~12月期の国内販売高は、人手不足による着工遅れや工期延伸などの影響を受けて、前年同期比6.6%減の2,669万9,914tとなった。

依然として底打ちの兆しはみられず、今年度は同協会の需要想定3,800万tを大幅に下回る3,500万t前後にとどまる見通し。

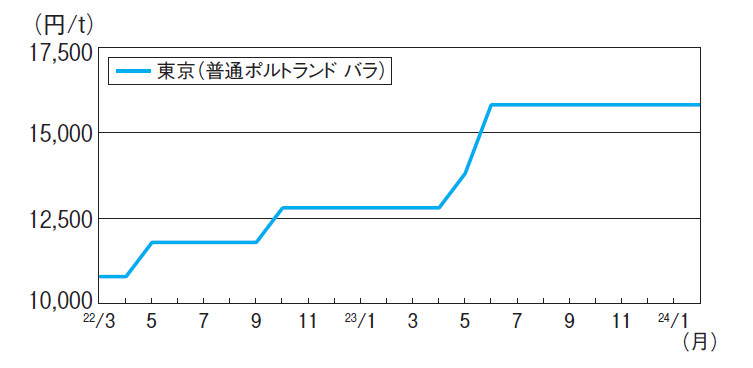

価格面では、石炭価格の高騰を背景にメーカーが2021年末から昨秋にかけて2度にわたり合計5,000円以上となる歴史的な値上げを実施。

8月上旬までにほぼ全国で満額が浸透した。

東京地区における価格は、普通ポルトランド・バラでt当たり1万5,800円どころを横ばいで推移している。

先行き:メーカー側投資必要と採算重視姿勢

都市部の再開発事業や大型工場建設等を抱える地区では、荷動きが活発化するとみられる。

ただし、全国的な需要回復には至らなそうで、国内需要低迷は長期化が予想される。

こうした中、大幅値上げの主要因となった石炭価格が昨夏に下落し、需要者側は値引き要求を強める機会をうかがっている。

一方、メーカー各社は環境対策など中長期的な投資の必要性から採算重視の販売姿勢を崩していない。

双方の主張には隔たりがあり、価格交渉は綱引き場面が続くとみられ、先行き、総じて横ばいの見通し。

生コンクリート 製造コスト増分の転嫁大きく進展

全国 契約形態見直し交渉の行方が焦点

全国生コンクリート工業組合連合会調べによる4~12月期の全国総出荷数量は、5,424万9,829m³と前年同期比5.1%減となった。

内訳は官公需が1,730万3,365m³で同7.2%減、民需が3,694万6,464m³で同4.0%減と官民ともに前年を下回った。

これまで、官公需の長期的な落ち込みを補ってきた民需でも、人手不足の深刻化や資材価格の高騰による設計・計画の見直しなどから工事物件が減少しており、需要減速の要因となっている。

こうした中、セメント価格上昇による原料コスト増加分を受け、販売価格は上伸につながった。

主要10都市の掲載価格は、9月号以降仙台、東京、新潟、名古屋、広島、高松、福岡の7都市において500~4,100円の幅で上昇した。

一部の生コン協組では、骨材や輸送費等の高騰などのコスト上昇分を吸収しきれないとして、追加値上げの必要性を主張している。

また、コスト上昇分を速やかに販価に転嫁する新たな契約形態を求める動きは、首都圏を皮切りに全国へと広がりをみせている。

需要者側は、製造コスト高の転嫁には一定の理解を示しているが、価格改定を契約ベースから出荷ベースとする見直しは、商慣習の大きな変更となることから受け入れには慎重な姿勢を崩していない。

今後、値上げに加えて、契約形態の見直し交渉の行方も焦点となろう。

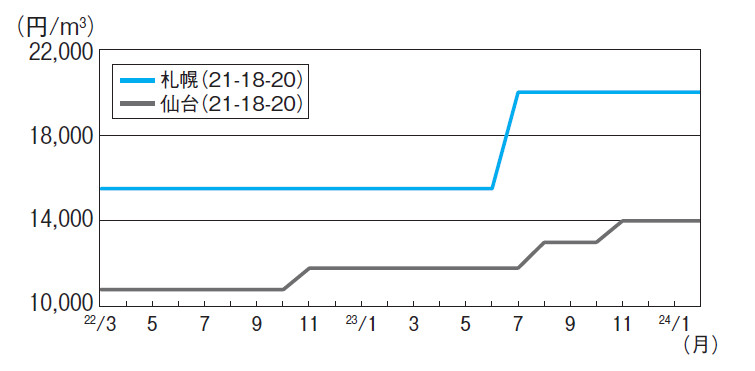

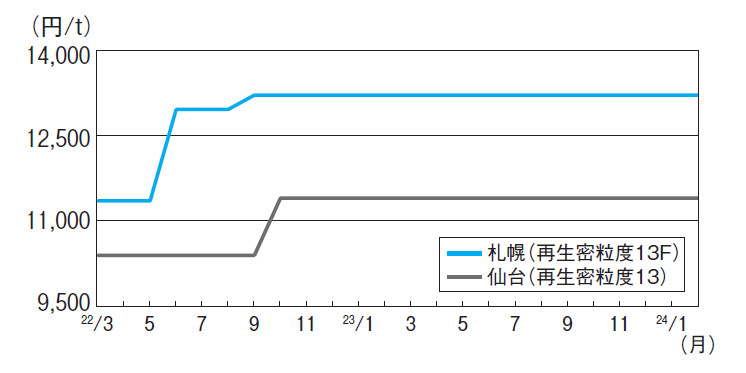

札幌

北海道生コン工組調べによる4~12月期の出荷量は、約83万8,000m³と前年同期比0.5%の微減。

冬季オリンピック招致中止や隣接地区での大型工事に伴う人手不足の影響等から、市内の再開発事業の延期・計画見直しが散見され、新規引き合いの低迷で荷動きは鈍い。

価格は、21‒18-20でm³当たり2万円どころ。

供給側は、製造・輸送コスト等の上昇による収益圧迫から売り腰を引き締めており、需要者の指し値に応じる場面はみられない。

先行き、横ばいで推移しよう。

仙台

宮城県生コン工組まとめによる仙台地区生コン協組の4~12月期の出荷量は21万1,810m³で前年同期比1.7%増。

価格は、21-18-20でm³当たり1万4,000円どころ。

同協組は、原材料高騰に伴う製造コスト上昇分の価格転嫁を図るべく交渉を重ねた結果、10月に1,000円上伸。

さらに、現行価格の水準では不十分として10月契約分から2,500円値上げを打ち出した。

しかし需要低迷の中、浸透には時間を要する見通し。

先行き、横ばいで推移。

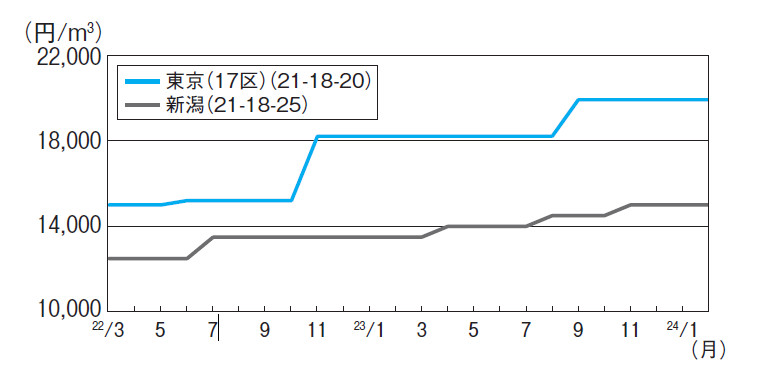

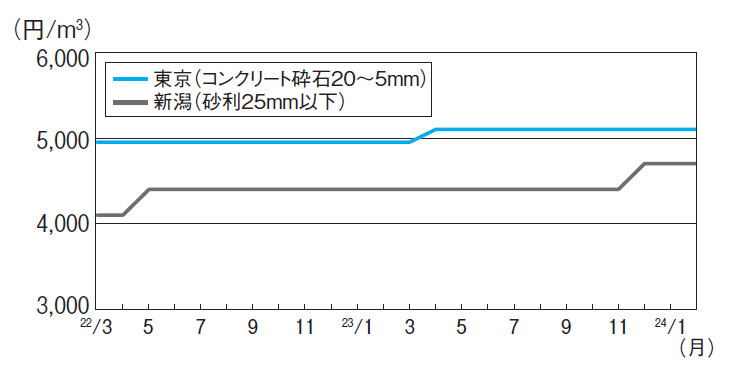

東京

東京地区生コン協組調べによる4~12月期の出荷量は、上期が低調だった影響から前年同期比4.1%減少し206万5,796m³となった。

価格は、21-18-20でm³当たり1万9,900円どころを横ばい推移。

同協組は、骨材価格上昇などを背景に4月出荷分から1,000円の値上げを表明。

併せて、価格改定を契約ベースから期間指定型の出荷ベースとする見直しを求めている。

これらの動きに対して需要者側は、今のところ模様眺めの姿勢をみせており、当面、横ばい推移の見通し。

新潟

新潟生コン協組調べによる4~12月期の出荷量は、8万292m³と前年同期比3.6%増。

価格は、21-18-25でm³当たり1万5,000円どころ。

同協組では、一昨年10月に2,000円の値上げを表明し需要者と交渉の結果、価格は段階的に引き上がり昨年11月までに1,500円上伸した。

今後、未転嫁分の値上げ浸透に注力しつつ、骨材値上げ分の価格転嫁や労働環境改善を理由として協組側はさらなる追加値上げを検討中。

一部の非組合員が同調する動きもあり、先行き、強含みで推移しよう。

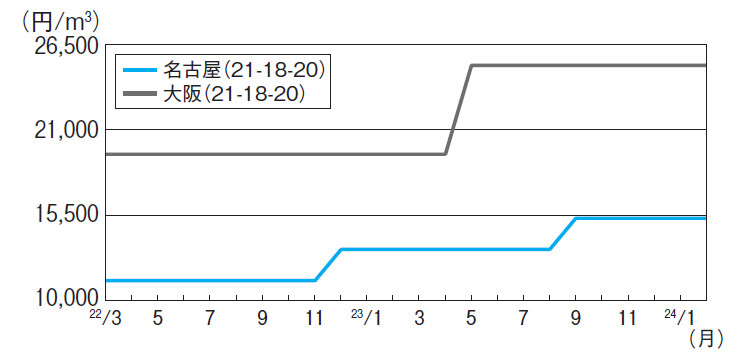

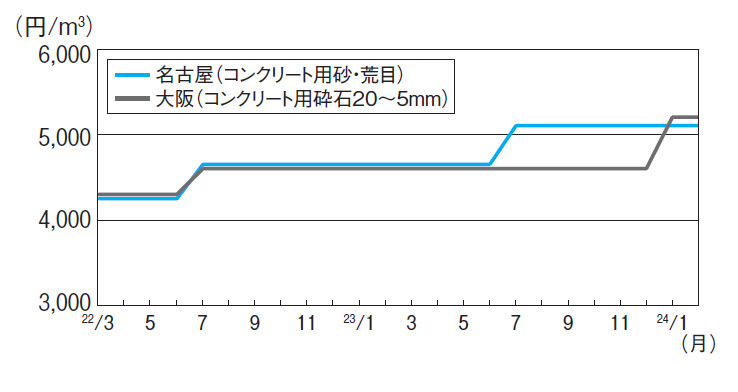

名古屋

愛知県生コン工組調べによる名古屋・尾張地区の4~12月期の出荷量は、180万8,434m³で前年同期比0.1%の微減。

物流倉庫、マンション等の大型物件やリニア関連工事が進行しており、需要は堅調に推移している。

価格は、21-18-20でm³当たり1万5,300円どころ。

名古屋生コン協組は、製造・輸送コストの上昇を背景に昨年10月からの値上げを打ち出し、さらに4月には呼び強度加算額の見直しも表明。

同協組は値上げ浸透に向け売り腰を強めており、先行き、強含みで推移しよう。

大阪

大阪広域生コン協組によると、今年度の出荷量は当初想定の683万m³をわずかに下回る見通し。

今後は、大阪・関西万博関連工事の本格化や市街地再開発、鉄道、高速道路延伸、マンション、ホテルなどの計画が目白押しで、需要は好調に推移する見込み。

価格は、21-18-20でm³当たり2万5,100円どころを横ばい推移。

需要者は高値水準の生コン単価に戸惑いながらも、同協組の高い組織率を背景にした共同販売事業により、安定した市況が続いている。

先行き、横ばい推移の公算大。

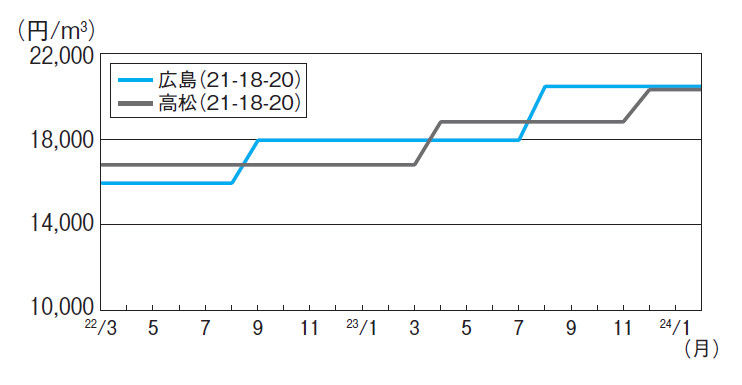

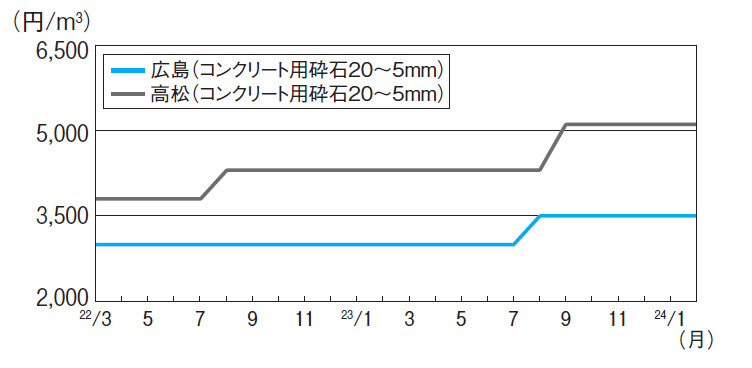

広島

広島県生コン工組調べによる広島地区の4~12月期の出荷量は、58万3,053m³と前年同期比1.7%減。

豪雨災害需要や大型民間需要が一巡し、当面、需要増に結びつく大型工事は見当たらず、過去最低水準になることが予想されている。

価格は、21-18-20でm³当たり2万450円と横ばい推移。

需給環境の好転材料が乏しい中、広島地区生コン協組は、強固な組合体制を背景に、現行価格維持を最優先とする販売姿勢を堅持する構え。

先行き、横ばい推移の見通し。

高松

香川県生コン工組調べによる高松地区の4~12月期の出荷量は、21万6,554m³と前年同期比11.5%減。

需要は、市内中心部の再開発事業やマンションなど限定的で、全体的には盛り上がりを欠いている。

価格は、21-18-20でm³当たり2万300円どころ。

昨年、香川県生コンクリート協同組合連合会の打ち出した価格改定が12月に浸透して以降、現行値圏内での取引が大勢を占めている。

当面、横ばいで推移する見通し。

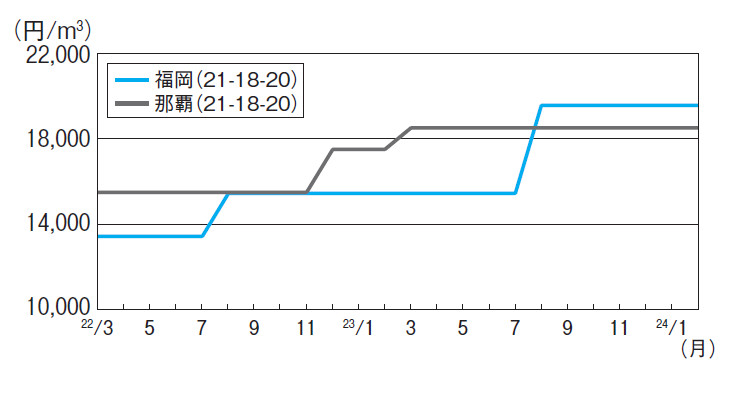

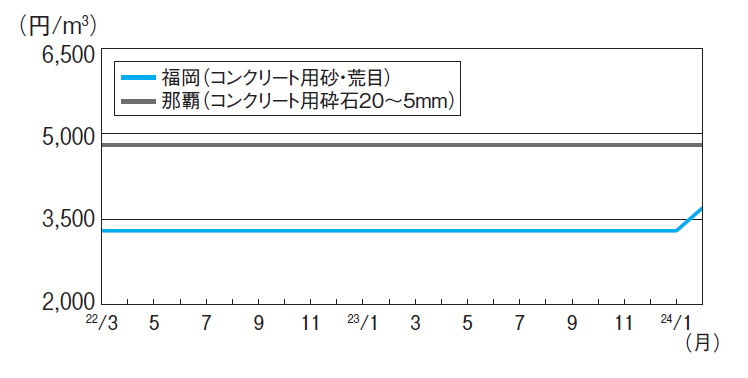

福岡

福岡県生コン工組調べによる4~12月期の出荷量は、約118万2,800m³とおおむね前年度水準を維持している。

今後も大型再開発事業や物流倉庫向け等の出荷が続く見通しであることから、需要は底堅く推移するもよう。

価格は、21-18-20でm³当たり1万9,550円どころを横ばい推移。

福岡地区生コンクリート協同組合では、安定した組合運営のもと今後も現行価格を維持する姿勢。

需要者側も、安定供給を優先した購入姿勢を継続している。

先行き、横ばい推移。

那覇

沖縄県生コン協組調べによる本島中南部地区の4~12月期の出荷量は、約82万9,660m³と前年同期比1.7%減となっている。

価格は、21-18-20でm³当たり1万8,500円どころを横ばい推移。

同協組ではセメントの値上がりや輸送費の上昇等のコスト増から、昨年4月契約分より2,000円の値上げを打ち出したが、2年連続の値上げとなることから需要者の反応は厳しい。

価格交渉に進展はなく、先行き、横ばい推移の見通し。

骨材・砕石 コスト増から全国的に市況上伸

全国 売り手主導で値上げ交渉継続

今年度の需要は、大都市部における再開発事業を始め、北海道の新幹線建設、関東・中部のリニア関連工事、関西・中国の高速道路建設などの大型プロジェクト向けに支えられているものの、全体的には低調に推移している。

価格面では、工場経費や運搬費の増加を背景に販売側による価格改定の取り組みが活発化し、全国的に値上げが浸透した。

主要10都市では、4月号以降コンクリート用砕石・砂利・砂が8地区で上昇し、クラッシャランは4地区で上昇した。

販売側は、設備更新や労働環境の改善に伴う製造コストに加え、運搬車両の確保や輸送条件の改善に伴う運搬費の増加なども抱えており、これまでの値上げ分では吸収しきれていないとして、継続して価格の引き上げを求めている。

また、骨材資源の枯渇化が顕在しているとする地域も多く、販売側の売り腰は総じて強い。

需要者側は相次ぐ値上げに難色を示すものの、ここ数年で生コン市況が大きく改善したことから、コンクリート用骨材の値上げには一定程度理解を示している。

当面、価格交渉は売り手主導の展開が続く見込みで、先行き、強含みで推移しよう。

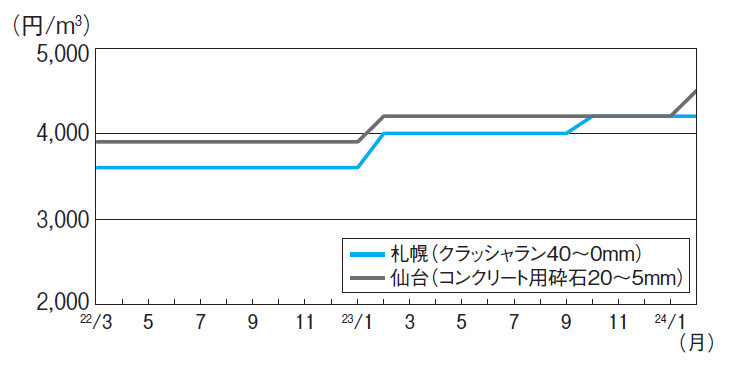

札幌

価格は、クラッシャラン40~0mmでm³当たり4,200円どころ。

労働者不足や資材高騰が深刻化する中、北海道新幹線延伸関連工事や札幌駅周辺再開発に加えて、周辺地区の半導体工場等の大型物件も重なり、工事全般に着工遅れや計画見直しが相次いでいる。

このような状況下、供給側では、輸送コスト増分を製品価格に転嫁する動きが散見される。

価格交渉は供給側主導で進む公算が大きく、先行き、強含み推移の見通し。

仙台

価格は、コンクリート用砕石20~5mmでm³当たり4,500円と前月比300円の上伸。

販売側では電気料金の上昇や燃料の高騰などによる製造コスト上昇を理由に今年度上期に値上げを打ち出し価格交渉を展開。

生コンメーカーでは、原材料のコスト増加を抱えるため値上げに抵抗してきたものの、生コン市況が上昇したことを受け交渉が進展し値上げが浸透した。

先行き、横ばいで推移する見通し。

東京

コンクリート用砕石20~5mmの価格は、m³当たり5,100円と横ばい推移。

需要は、大型建築工事向けの生コン出荷に下支えされているものの、全般的には微減傾向。

こうした中、販売側は運転手不足に伴う輸送力低下に対応するための費用確保をはじめ、設備修繕に要するコスト増加等を販売価格に転嫁するため、需要者に対して値上げを求めている。

生コン市況の上昇で経営環境が改善している生コンメーカー側はコストの増加に対し一定の理解を示しており、先行き、強含み推移の見通し。

新潟

価格は、砂利25mm以下でm³当たり4,700円どころ、新潟地区への主要な供給元である阿賀野川骨材協同組合は、生産・運搬コストの上昇を理由に、昨年4月出荷分より500円の値上げを表明。

生コン価格の上昇に合わせ売り腰を強めた結果、同年11月には値上げの一部の300円が市場に浸透した。

同協組では積み残し分の交渉を続けた上で、次年度に向けさらなる値上げを検討している。

先行き、強含みで推移する見通し。

名古屋

好調な生コン需要を背景に、需給はひっ迫傾向にある。

価格は、コンクリート用砂・荒目でm³当たり5,100円どころ。

メーカーは、4月以降の出荷分から、原石仕入れ・採取費や設備維持修繕費、および運搬費などのコスト上昇を背景に450円以上の値上げを打ち出した。

大口需要者である生コンメーカー側は、骨材の安定供給を優先し、値上げの一部を受け入れる意向を示している。

先行き、強含みの見通し。

大阪

価格は、コンクリート用砕石20~5mmでm³当たり5,200円どころ。

大阪府砂利石材協組の共販体制に乱れはなく、市況は安定している。

2024年問題を受けて今後物流コストのさらなる上昇が懸念されるものの、同協組では10月出荷分から値上げを実施したこともあり、当面は価格維持に注力する構え。

先行き、横ばいの見通し。

路盤材は、再生クラッシャラン40~0mmでm³当たり1,050円どころ。

荷動きは精彩を欠いており、現行価格維持が精いっぱい。

先行き、横ばいの見通し。

広島

価格は、コンクリート用砕石20~5mmでm³当り3,500円どころ。

目立った大型工事が見当たらない中で、出荷の伸びは期待薄の需要環境が続いている。

こうした中、メーカーは値上げ積み残し分や電気料金等製造コスト上昇分を製品価格へ転嫁すべく価格交渉を続けている。

しかし、需要者側の指し値が厳しく、価格交渉は長期化している。

先行き、横ばい推移の見通し。

高松

香川県砕石事業協組調べによる4~12月期の砕石類総出荷量は、56万6,852tと前年同期比5.6%減で、需要は高松駅前の再開発やマンション向けなどの生コン向けが中心。

価格は、コンクリート用砕石20~5mmでm³当たり5,100円どころ。

販売側は、製造・運搬コストの上昇などを理由に販売価格を引き上げたい意向。

一方、昨秋に値上げを受け入れたばかりの需要者側はさらなる値上げに難色を示しており、交渉は難航が予想される。

先行き、横ばいで推移しよう。

福岡

価格は、コンクリート用砂・荒目でm³当たり3,700円どころと前月比400円の上伸。

博多海砂販売協同組合は、採取コスト等の上昇分を販売価格に転嫁すべく昨年10月出荷分より土場価格を300円引き上げた。

これを受けた流通各社は輸送コストの上昇分を考慮して需要者渡しで500円以上の値上げ交渉を展開。

当初生コンメーカー側は値上げに抵抗していたが、生コン価格の上昇を受け購買姿勢を軟化。

安定調達を優先し、値上げの一部を受け入れた。

先行き、横ばい推移。

那覇

コンクリート用砕石の価格は、20~5mmでm³当たり4,800円どころと前月比変わらず。

需要先の生コン出荷は、民間の建築需要が伸び悩んでいることから低調に推移しており、コロナ禍前の水準には回復していない。

一部メーカーは製造・運搬コストの上昇を背景に値上げを打ち出している。

一方、生コンメーカー側は、すでにセメントや砂の値上げによりコストが増加している、として値上げに対する抵抗は大きい。

今後、交渉は綱引き場面が続くとみられ、先行き、横ばい推移の見通し。

アスファルト混合物 粘り強い交渉の結果、一部地区で市況上伸

全国 今後の交渉は平行線の見通し

日本アスファルト合材協会調べによる4~12月期の会員工場の製造量は、2,579万235tと前年同期比5.2%の減少となった。

都道府県別の出荷状況をみると、神奈川・福井・京都・奈良・島根・岡山・愛媛の1府6県では増加となったが、その他の40地区では減少。

自治体の道路工事が漸減傾向にあることに加え、目立った大型物件がなかったことが影響した。

県庁所在地の価格は、名古屋で販売側の競合により市況軟化がみられたものの、ストアス価格が急騰した際の値上げに積み残しがあった地区では需要者との交渉が継続されており、山形・京都・岡山・松山・徳島・鹿児島では上伸した。

その他の地区は横ばいで推移している。

足元ではストアス価格の続落により、需要者側が値下げ要求を強めている。

しかし、販売側は、出荷減による固定費比率の増加に加え、2024年問題によるコスト増を危惧し、需要者に対して価格の引き上げ要求を継続する構え。

両者の思惑が相反することから、交渉は平行線をたどるとの見方が大勢。

このため、全国的に市況は総じて横ばい推移の公算大。

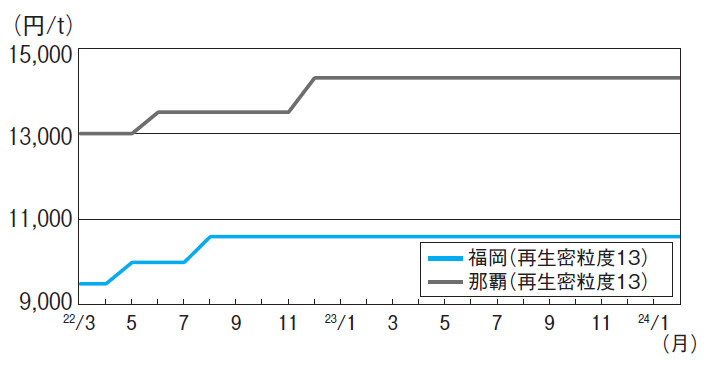

札幌

北海道アスファルト合材協会調べによる札幌地区の4~12月期の製造量は、77万5,389tで前年同期比10.9%減。

小口の維持補修工事が中心で需要は低迷している。

価格は、再生密粒度(13F)でt当たり1万3,200円どころと昨年9月以降17カ月横ばい推移。

販売側は、出荷量低迷による採算悪化や電気料金等の上昇に伴う製造コスト増を理由に値上げを表明。

しかし足元では、原材料のストアス価格が下落に転じたことで、需要者側との交渉は膠着状態が続くとの見通し。

先行き、横ばい。

仙台

日本アスファルト合材協会東北連合会調べによる仙台地区の4~12月期の出荷量は、約41万4,800tで前年同期比7.2%減。

官民ともに目ぼしい物件がなく維持補修工事が中心で、需要は低調に推移している。

価格は、再生密粒度(13)でt当たり1万1,400円どころ。

メーカー側は、電気料金や燃料費等の上昇分を製品価格に転嫁したい意向はあるものの、需要者側の購買姿勢は厳しく、現行価格維持にとどまっている。

先行き、横ばい推移の見通し。

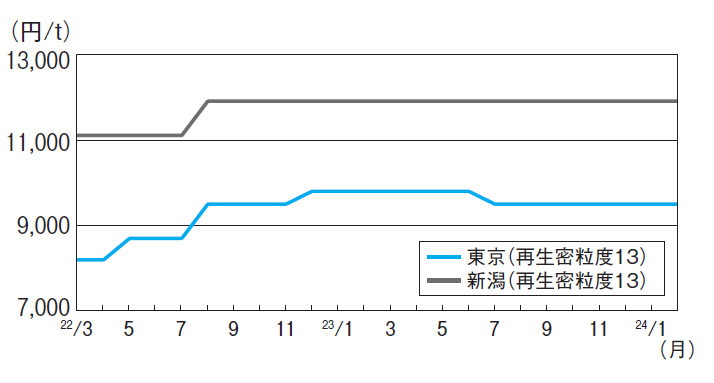

東京

4~12月期の製造量は、127万9,017tと前年同期比1.7%減(東京アスファルト合材協会調べ)。

高速道路や空港工事等の大型物件はあるが、下期入り後も自治体の工事発注量が回復しないことから出荷量は減少した。

価格は、再生密粒度(13)でt当たり9,500円どころ。

足元では原材料のストアス価格が軟化したため、需要者側の値引き要求は強まっている。

しかし、依然として高値圏にあるとする販売側は指し値に応じない構え。

先行き、横ばい推移の見通し。

新潟

価格は、再生密粒度(13)でt当たり1万1,900円と横ばい推移。

4~12月期の出荷量は、83万2,086t(日本アスファルト合材協会調べ)。

維持補修工事向けの小口が大半で、前年同期比3.8%減と需要はさえない。

メーカー側は、電力料金や燃料類および運搬費の高騰を理由に値上げを検討している。

しかし、ストアス価格が下落基調にあるため、需要者側の購買姿勢は厳しく、現行価格維持を最優先としている。

先行き、横ばいで推移しよう。

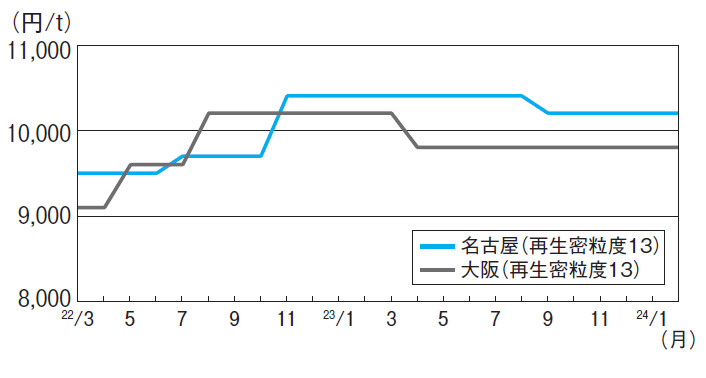

名古屋

愛知県アスファルト合材協会調べによる4~12月期の製造量は、142万179tで前年同期比7.5%減。

需要は盛り上がりを欠いており、荷動きは低調に推移している。

価格は、再生密粒度(13)でt当たり1万200円どころ。

メーカーは、これまでの値上げ未転嫁分や運搬コストの上昇、出荷量減少による採算悪化を理由に値上げを唱えてきた。

しかし、ストアス価格が反落したことで需要者側の購買姿勢は厳しく、交渉は平行線。

先行き、横ばいで推移しよう。

大阪

価格は、再生密粒度(13)でt当たり9,800円どころ。

大阪アスファルト合材協会調べによる4~12月期までの大阪府下の製造量は、98万9,079tと前年同期比約2.2%減。

大阪・関西万博関連や高速道路リニューアルなどの工事が予定されているものの、民間需要の回復が遅れていることから、全盛期と比較して出荷量は低調に推移するものとみられる。

メーカー側は高止まりする原材料・製造コストを踏まえ、現行価格の維持に注力。

先行き、横ばいで推移しよう。

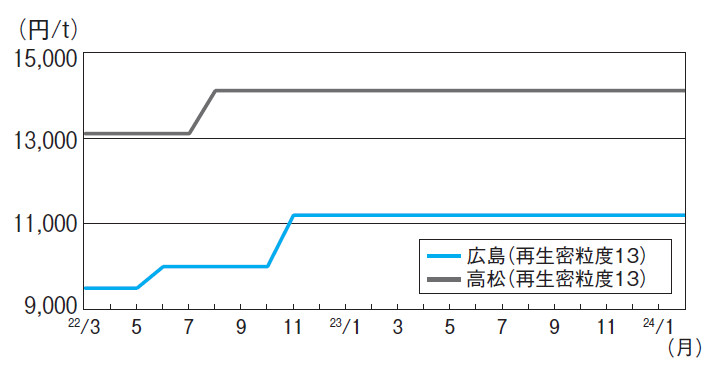

広島

広島県アスファルト合材協会まとめによる4~12月の出荷量は、53万7,864tと前年同期比0.4%減となった。

昨年開催されたG7サミット向け需要が下支えしたものの、その他は目立った物件が乏しく、出荷を伸ばすまでには至らなかった。

価格は、再生密粒度(13)でt当たり1万1,200円どころ。

メーカー側では、値上げの積み残し分に加えて、電気料金等、製造コスト増加の価格への転嫁について、需要者側との交渉を継続中。

先行き、現行値圏内を横ばい推移。

高松

香川県アスファルト合材協会調べによる4~12月期の製造量は、22万4,801tと前年同期比15.4%減。

需要は小口の維持補修工事が中心で、低調に推移している。

価格は、再生密粒度(13)でt当たり1万4,100円どころ。

メーカー側は、エネルギーコストの高止まりや、人件費の上昇による製造・運搬コスト増を背景に値上げをしたい意向。

一方で需要の先行きが不透明な中、依然として需要者側の購買姿勢は厳しく、交渉に進展はみられない。

先行き、横ばいで推移する見通し。

福岡

4~12月期の製造量は、96万778tで前年同期比2.2%の減少(福岡県アスファルト合材協会調べ)。

価格は、再生密粒度(13)でt当たり1万600円どころを横ばいで推移している。

販売側は、製造コストの高止まりによる採算悪化を解消すべく値上げを打ち出したが、ストアス価格の軟化を受けた需要者側の指し値は厳しく、購買への慎重な構えを崩していない。

価格交渉は綱引き場面が続く見通しから、先行き、横ばいで推移。

那覇

沖縄県アスファルト合材協会調べによる4~12月期の沖縄本島内の製造量は、20万0.837tと前年同期比約5.4%の減少。

目立った大型物件が見当たらず、需要低迷が続いている。

価格は、再生密粒度(13)でt当たり1万4,300円どころ。

製造コスト増に危機感を強めるメーカー側は、価格引き上げを模索しているものの、ストアス価格が軟調に推移していることを背景に需要者側との交渉はこう着状態が続いている。

先行き、横ばい推移。

型枠用合板 荷動きさえず、価格は動意薄

現況:薄商いで横ばい

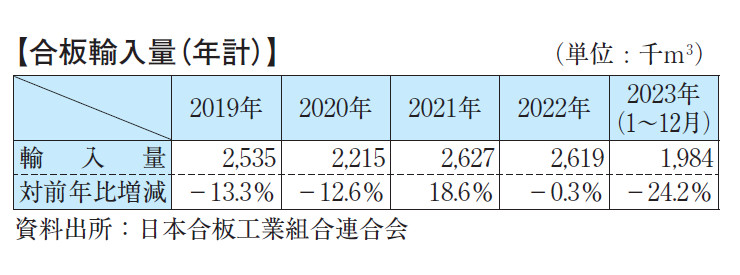

日本合板工業組合連合会発表による合板輸入量は、2022年の約261.9万m³に対し2023年は約198.4万m³。

前年比24.2%減と200万m³を下回り大幅な入荷減。

直近の12月輸入量も約18.4万m³と前年同月比で約4.6%減少した。

産地では各国から新規注文の縮小を受けて減産を継続しているものの、工場経費率の増加による採算悪化を防ぐべく、安値に応じる様子はみられない。

また、円安傾向が続いていることから国内 流通各社の調達価格は高止まりの状況。

このため、決算期の安値売りを警戒しながら販売価格をもう一段引き上げるべく交渉を進めているものの、薄商いのため価格の引き上げには至っていない。

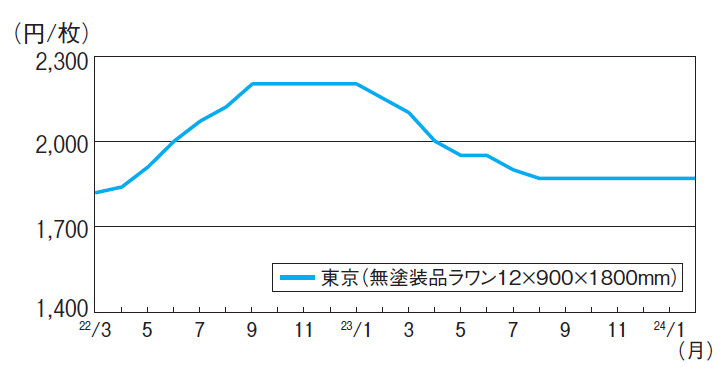

無塗装品ラワン12×900×1800mmの価格は、枚当たり1,870円と横ばい推移。

先行き:流通側は現行価格水準を堅持の姿勢

例年、決算期に向けて国内流通各社は売り急ぐ場面が多くなるものの、在庫は既に低い水準で推移していることに加えて、産地高で注文を入れにくい状況にある。

そのため、販売側では無理な取引はせず、現行価格の維持に注力するもよう。

先行き、横ばいで推移する見通し。

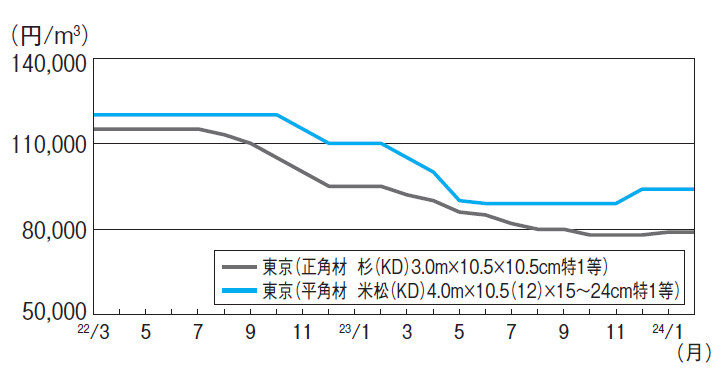

木材 木造住宅需要の低迷が続く

現況:国産材・米材共に横ばい推移

国土交通省発表による12月の木造住宅新設着工戸数は前年同月比4.4%減の3万5,730戸と21カ月連続で前年割れとなった。

国産材は、人件費やエネルギーコストの上昇を立木価格に転嫁できず、山元の伐採意欲が低下しており、原木の生産量が減少している。

価格は、正角材・杉(KD)3.0m×10.5×10.5cm特1等でm³当たり7万9,000円と前月比変わらず。

米材は、産地で人件費の上昇により日本向け製品が値上げされている一方、日本国内では集成材で代替する動きの影響を受けて、値上げの浸透には至っていない。

価格は、平角材・米松(KD)4.0m ×10.5(12)×15~24cm特1等でm³当たり9万4,000円と前月比変わらず。

先行き:市場には不透明感が漂う

紅海周辺での船舶攻撃のため、欧州集成材の供給遅れや輸入コストの増加が生じている。

流通側では既に代替材の手当てを模索する動きもあり、国産材や米材の需要増加を期待する一方で、市中在庫の減少から先行きを懸念する声が高まっており、市場に不透明感が漂っている。

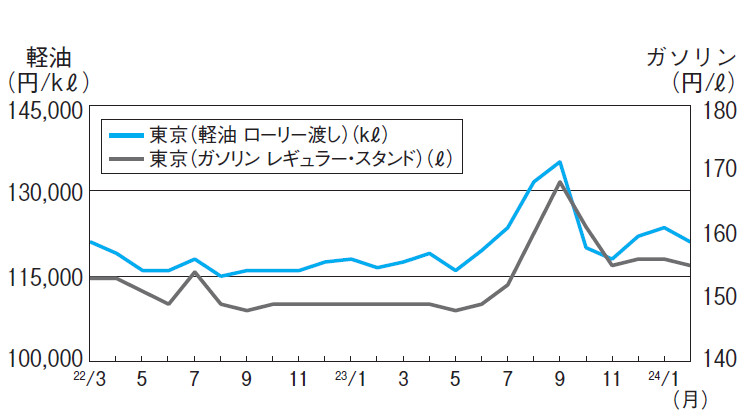

石油製品 原油相場不安定も国内市場は安定

現況:卸値4週続落で市況軟調傾向

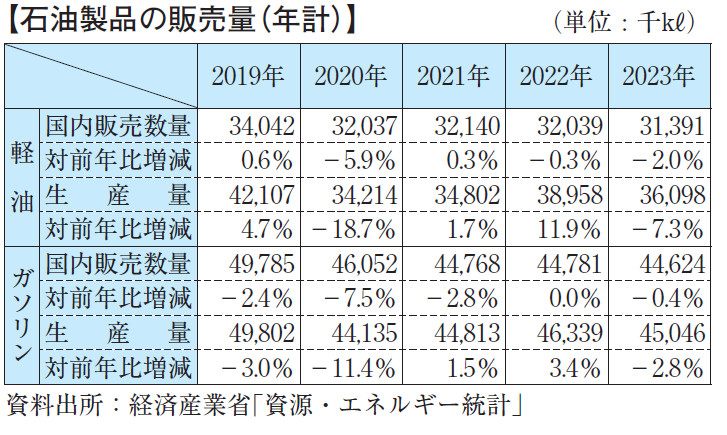

経済産業省発表の2023年の資源・エネルギー統計によると、軽油の国内販売数量は約3,139万㎘と前年比2.0%減少し、ガソリンは約4,462万㎘と同0.4%減少。

コロナ禍前の2019年対比でも軽油は7.8%減、ガソリンは10.4%減と大幅に減少しており、以前とは程遠い水準にある。

燃料油価格抑制制度の補助金を含めた卸値が 1月に4週続けて値下がりしたことを受け、軽油は㎘当たり12万2,394円(ローリー渡し・全国平均)と前月比2,500円の下落。

ガソリンは採算重視の姿勢に立つ販売業者が増加したことで値下げが抑制され、レギュラー(スタンド渡し・全国平均)で ℓ当たり154.8円(消費税抜き)と前月比1.0円の下落に留まった。

先行き:補助金支給で価格変動抑制続く

緊迫した中東情勢を受けて原油相場の上昇傾向は強まったが、OPECプラスが2月上旬に追加減産を見送ったことで再び軟化に転じるなど、先の読めない状況が続いている。

一方、国内では補助金支給で価格の変動が抑制されており、当面は値動きが鈍いとみる販売業者が大勢を占めている。

軽油・ガソリン共に先行きは、横ばい推移の見通し。

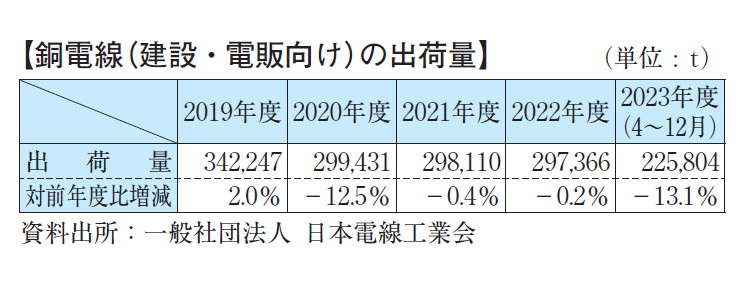

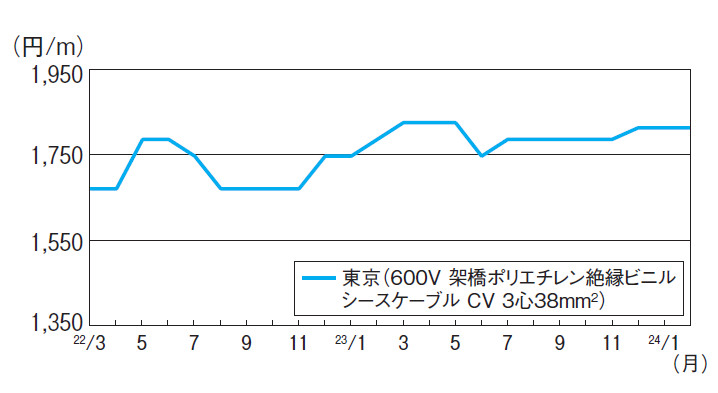

電線・ケーブル 銅価120万円台は連続8カ月と過去最長

現況:需給タイトながらも価格動意薄

日本電線工業会の電線受注出荷速報による建設・電販向けの4~12月期の出荷実績は、約22万5,804tと前年同期比約1.1%の微増。

都市部の再開発事業や半導体工場新設など大型工事向けの需要は底堅いものの、依然として足元の荷動きは振るわず、コロナ禍前水準への回復ペースは鈍化している。

一方、国内電気銅建値の1月平均はt当たり126万円台で推移。

120万円台の高値圏は過去最長の8カ月連続となった。

販売側は製造コスト未転嫁分を解消すべく値上げに意欲的。

しかし、足元の銅価が不安定な動きがみられることから、売り腰を強めきれず市況は動意薄。

価格は、CVケーブル600V3心38mm²でm当たり1,812円と横ばい推移。

先行き:交渉は綱引き状態が続くもよう

需要は継続する大型工事をはじめ、令和6年能登半島地震の復旧向けなどが控えており、販売側は販価引き上げに注力する意向だが、銅価が海外の景気動向や為替の影響により頻繁に変動する中、今後さらなる高値を警戒する需要者側の抵抗も予想され、交渉は綱引き状態が続くとみられる。

先行き、横ばいで推移しよう。

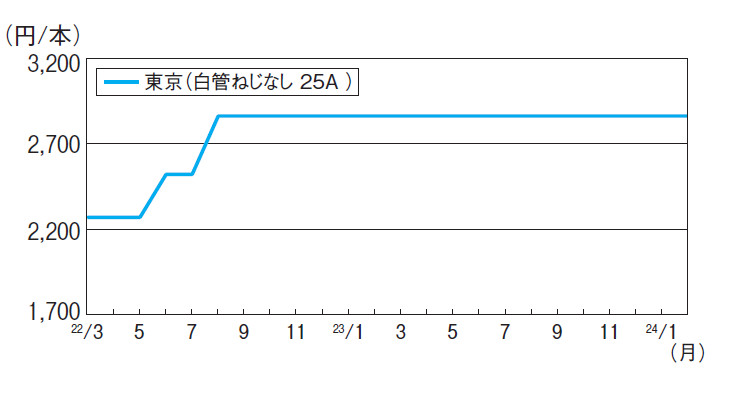

ガス管 需要低迷で市場盛り上がらず

現況:未転嫁分の獲得交渉進まず

都心部再開発事業向けは堅調なものの、中小物件は依然低調で荷動きは総じて鈍い。

流通側はメーカー値上げ未転嫁分の獲得を目指してきたが、需要者側は慎重姿勢を崩しておらず、価格交渉は平行線をたどっている。

白管ねじなし25Aの価格は、本当たり2,860円どころと横ばいで推移。

年明け後高炉メーカーは物流費や人件費などのコスト増を背景に高唱えの姿勢に転じ、相次いで4月以降の値上げを打ち出した。

先行き:メーカー値上げ表明も流通側苦戦か

トラック運転手の時間外労働時間規制による影響が問題視される中、輸送コストの動向が読めない流通各社は、値上げの明確な指標を需要者側に示すことができず、価格交渉において説得力を欠いている。

メーカーの値上げ発表を受け、新値玉に市中在庫が入れ替わる6~8月頃までには積み残し分の値上げを実施したい意向だが、足元の需要はしばらく低調に推移する見通しで、交渉は厳しい状況が予想される。

大型物件の好調さが中小物件へ波及することに期待する声も多いが、需要好転の材料に乏しく、先行き、横ばい推移の見通し。

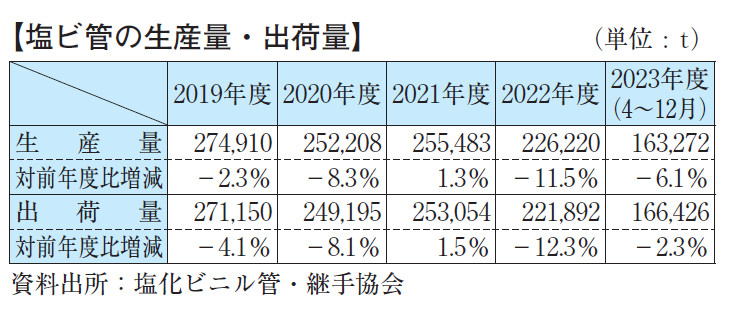

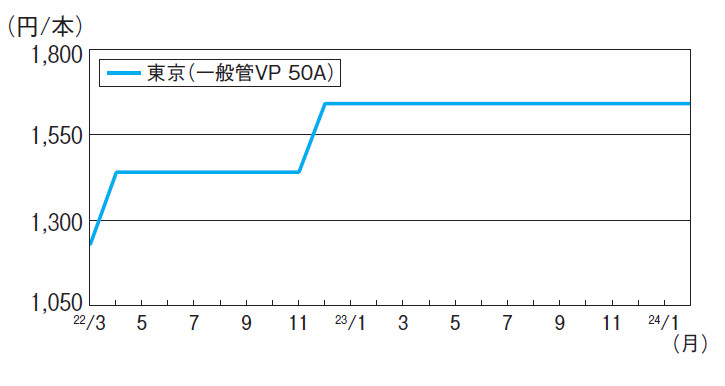

塩ビ管 需要好転の兆し見出せず

現況:コスト増も価格転嫁には至らず

塩化ビニル管・継手協会調べによる4~12月期の出荷量は16万6,426tと、前年同期比2.3%の減少となった。

原料となる国内向け塩ビ樹脂価格の騰勢は落ち着いたものの、依然として高値圏で推移しており、原料高の状況は続いている。

価格は、一般管VP50mmで本当たり1,640円。

2023年1月号以降横ばいで推移している。

中小物件の不振が続き、工事需要は低迷している。

加えて、大型物件においても設備工事業者が人手不足を背景に採算性の高い工事を選別受注する動きが強まっており、結果として荷動きに好転の兆しがみえない状況。

流通側では、在庫管理や運搬にかかるコスト上昇分を販売価格に転嫁すべく、売り腰を強めたいところだが、調達コストを抑えたい需要者側の反発は厳しく、交渉は綱引き場面が続いている。

先行き:交渉は平行線か

今後とも、再開発事業に伴う大規模集合住宅向けが需要をけん引して一定量の出荷は期待されるものの、総じて低調な荷動きになるとの見方が支配的。

このため需給双方による交渉も平行線の展開が続く公算が大きい。

先行き、横ばい推移の見通し。

【出典】

最終更新日:2024-06-04