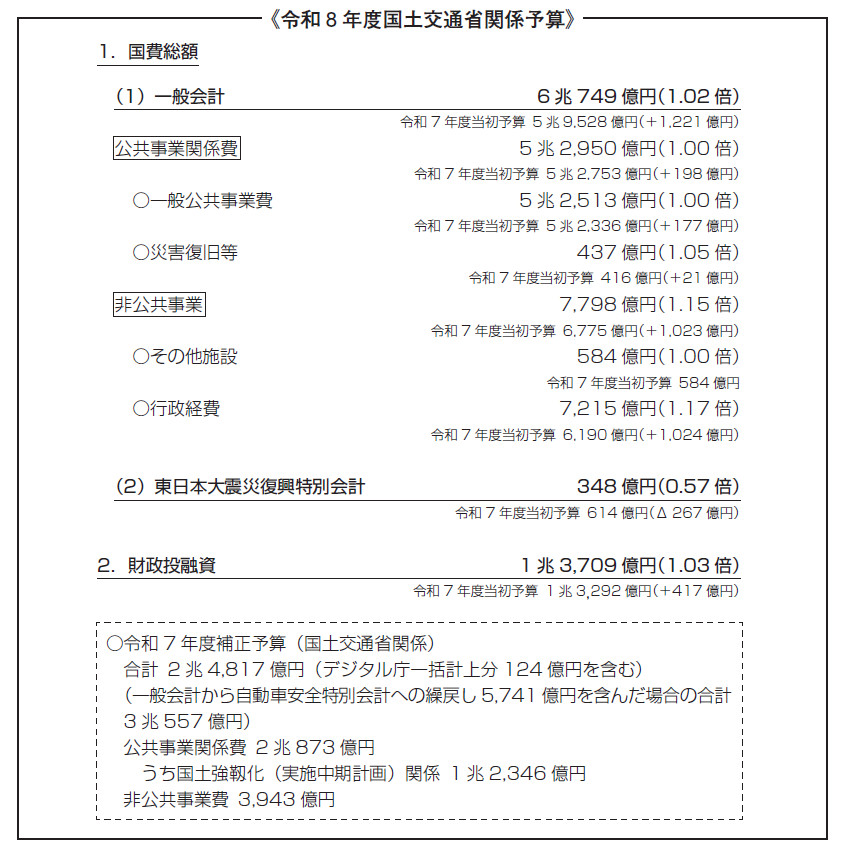

海外鋼材調査シリーズ 第5回 シンガポールの鋼材市場と資材調達-シンガポール現地調査に見る国際競争の実態-《後編》

土木第二部 鋼材・石油製品調査室長

西田 知文

Ⅳ.シンガポールにおける鋼材調達の実態

写真-1 シンガポール中心部

シンガポールではMRT の新設・延伸工事、シンガポール-ジョホールバル(マレーシア)間のRTS(新鉄道システム)建設工事、

シンガポール-クアラルンプール(マレーシア)間の高速鉄道建設工事、国内高速道路の南北線新設工事や

既存路線の拡幅といったLTA管理・発注の工事に加え、地域基幹病院の建設を主体とする公営医療施設整備工事、

大規模コンテナターミナルの新規整備工事や埋立浚渫工事など、数多くの大型プロジェクトが進行中である(表-3)。

そのため、鋼材をはじめとする建設資材需要はおう盛である。

表-3 シンガポール国内のLTA発注の主なプロジェクト

シンガポールの鋼材市場

シンガポール国内の鉄鋼メーカーは、異形棒鋼を製造する1社のみで、その他の品種は全て諸外国からの輸入によって調達されている。

海外からの輸入に際しては、前述のとおり輸入関税は課されずに市場参加者の誰もが自由に輸入を行うことができる。

日本-シンガポール間は直線距離にして約5,000kmも離れているのに対し、世界最大の鉄鋼生産国である中国、

中でも最近、能力増強が喧伝されている中国南部の広東省からは約2,500km程度と半分の距離となるため、

日本製鋼材の採用は厳しいというのが、現地調査前の予想であった。

ところが、現地調査では意外にも輸入上位3位以内に日本製鋼材が入っている品種も多い。

もちろんシンガポール国内メーカーや近隣の中国メーカーの存在が大きく、日本製鋼材がほとんど輸入されていない品種もある。

なお、シンガポールには独自の鋼材規格はなく、品種によってEN/BS規格やJIS規格が求められる状況であり、

これは昨年に調査を行った香港に非常に似ている。

以下、品種、傾向ごとに見ていく。

日本製鋼材のシェアが高い形鋼類

写真-2 日本の建設業者の地下鉄工事現場で使用される形鋼類

日本からの輸入鋼材がシンガポール国内の輸入上位を占める品種はH形鋼、鋼矢板、みぞ形鋼などの条鋼類が挙げられる。

シンガポールの通関統計によると、

日本製H形鋼はシンガポール国内のH形鋼市場のうちの16%、鋼矢板は同14%、みぞ形鋼が19%を占めている(図-1)。

図-1 シンガポール市場の形鋼類輸入割合

日本と比較するとシンガポール国内の市場規模は日本の10%にも満たないことから、

市場への参入者が少ないということも考えられるが、距離的に不利な状況にもかかわらず、

日本製鋼材はシンガポール市場において大きく認知されているといえよう。

ただし、同じ条鋼類でも山形鋼は、中国製鋼材が市場の90%以上を占めている。

また、韓国製鋼材は中国国内での需要の減退を受けて、東南アジア各国への輸出量を増やしており、

シンガポールにおいても日本製鋼材との受注競争を繰り広げているようだ。

異形棒鋼は中国製鋼材が輸入の7割

RC造の建物が多いシンガポールでは、異形棒鋼の国内需要は100~120万t程度とみられるが、

その内50万t程度がシンガポール国内メーカー製品で、残りは輸入鋼材が使用されている。

自国製以外では、昨年の香港と同様に中国製鋼材の存在が大きい。

異形棒鋼の輸入量全体に対し、70%強が中国製であるのに対し(図-2)、

日本製鋼材の輸入量はほぼ0(2012年統計では4tのみ)となっている。

RC造の多いシンガポールにおいて、日本製鋼材は中国製鋼材に価格面で太刀打ちができないことが推察される。

図-2 シンガポール市場の異形棒鋼輸入割合

ここで注目されることは、輸入量に占める割合の内、

トルコ製鋼材が異形棒鋼、山形鋼ともに中国製鋼材に次いで2位に位置していることだ。

トルコ製鋼材は主にヨーロッパや中東諸国向けに出荷されているが、

ここ数年来の中東における鋼材需要の減退を背景に東南アジア向けの輸出が積極的に行われている。

シンガポール周辺諸国の鋼材流通状況

シンガポールはASEANの中心国であることに加え、

マレーシア、インドネシアといった諸国と隣接し地域経済圏を構築していることから、

現地調査前までは地域内の鋼材は自由に輸入、輸出が行われている印象があった。

ところが、実際はASEAN各国は自国の鉄鋼産業保護の視点から

マレーシア(MS)、インドネシア(SNI)、タイ(TIS)、フィリピン(PSI)といったように自国の鋼材規格を2010年前後から強制的に導入し、

流通サイズも各国の規格によって異なる状況となっている。

そのため、鋼材についてはASEAN域内といえども右から左に自由に材料を動かせない実態があることがわかった。

シンガポールは独自規格の制定には否定的な立場をとっており、H形鋼はEN/BS規格、

鋼矢板、みぞ形鋼、山形鋼はJIS規格といったように、品種によって基本となる規格は異なるが、

独自規格の制定は行わず、輸入材の流通は自由に行われている。

一方、中国製鋼材はGB規格のままでは流通していないが、中国メーカーはEN/BS 規格やJIS規格を取得していることもあり、

シンガポールへ輸出を行っている。

ただし、現地におけるヒアリングではその品質についての評価は分かれているようだ。

シンガポールの鋼材価格

大型プロジェクトが進み、今後も鋼材需要は底堅いとみられるシンガポール市場だが、価格面では低迷しているようだ。

図-3のとおり、直近の日本の異形棒鋼価格と比較すると、

2013年4月こそシンガポールの鋼材価格は日本市場と比べて7%程度高い水準で取引されていたが、

その後は特に中国における鋼材市況の軟化を背景に価格は下落を続けている。

一方、日本国内市場は震災復興需要をはじめとした内需の盛り上がりを受けて価格は上昇しており、

10月時点では日本とシンガポールとの価格は逆転している。

中国の鋼材需給が周辺諸国に影響を与える代表的な例と言えよう。

図-3 シンガポールでの異形棒鋼価格推移

また、今回の現地調査では韓国系メーカーの販売価格政策について、コストや販売地域での価格水準に合わせるのではなく、

最終的には全世界でどれだけ注文量を取れたかによって需要家に対するオファー価格を決めるといった話も聞かれた。

全世界で存在感を強める韓国メーカーらしい考え方であるが、結果的には日本製鋼材もこうした韓国製鋼材の価格に影響されており、

足元、騰勢を強める国内市況ばかりを見ていては、国際的な受注競争に勝つことはできないだろう。

自由競争下における日本製鋼材の存在感

昨年の香港における調査の際、

日本製鋼材はその品質を評価されつつも価格面で中国製や韓国製鋼材との競争で不利となる印象が強かったが、

シンガポールではどうであろうか。

シンガポールにおける鋼材の国別シェアを見ると、H形鋼、鋼矢板といった品種によっては健闘しているが、

最も使用頻度の高い異形棒鋼においては日本製鋼材の使用実績は前述のとおりほぼ0という実態であった。

ヒアリングでわかったことは、シンガポールにおいても鋼材調達の最大の要因は価格であった。

日本からの海上輸送費がかさむ分、日本製鋼材は常に価格面では不利な立場となる。現在までのところ、

日本製鋼材の価格水準は中国や韓国製鋼材の水準を強く意識しながら、

品質面でのアドバンテージにより市場では一定のシェアを獲得している。

しかし、海上輸送費が価格面で大きく不利な要因となる以上、このままのシェアを維持し続けるとは考えにくく、

むしろ今後はシェアを落としていく公算が大きい。

そのため、日本メーカーは今後の東南アジア市場の拡大を見据えて、現地メーカーとの提携や現地での工場新設に動いている。

代表的な例としてはベトナムの鋼管工場やタイのH形鋼製造工場など、

今後の鋼材需要が大きくなる地域に製造拠点を確保していく動きが見られる。

事実、シンガポールにおいてH形鋼の国別シェアの第1位はタイ製H形鋼となっているが、

タイにおいて製造するメーカーは日本の電炉メーカーが現地企業と合弁して設立されたメーカーである

(その後、日本の電炉メーカーにより100%子会社化されている)。

シンガポール政府による鋼材価格の発表

今回の現地調査の中で興味深かったことは、鋼材の内、使用頻度の高い異形棒鋼については、

シンガポール政府が毎月、価格を発表しているということである。

異形棒鋼の他にはセメントと生コンクリートの価格がシンガポール建築・建設庁(BCA)HP上に毎月発表され、

公共工事ではこの価格変動分は請負価格の設計変更を行うこととなっている。

ただし、シンガポール政府が公表する価格は、調査期間や荷渡し・数量といった取引条件などの詳細は明示されていないため、

公表される価格としてはやや不透明感も残る。

日本市場への影響について

先進諸国の一員として経済成長を続け、

さらには東南アジアという巨大な新興市場の中心に位置するシンガポール市場は傍目には羨ましく思えるが、

その実情は、やはり熾烈な価格競争が繰り広げられていた。

国際的に開かれた競争市場であるだけに、内外を問わず厳しい比較の目を向けられ、苦労が耐えないことが推察される。

世界中から鋼材をはじめとして資材が集まるが、それらの調達は全てにおいて価格が優先される。

これまで、日本の鉄鋼メーカーは日本国内からの製品輸出を念頭に置いた生産体制をとっていたが、

それでは価格競争力の面で海外メーカーとの競争には勝てないことは明らかだ。

日本国内で製造したものを輸出するのではなく、海外における製造工場の建設や現地メーカーとの提携を進め、

運搬費や製造コストの低減を図り、いかに価格競争力を保つかが喫緊の課題となっている。

大手メーカーをはじめ国内の鉄鋼メーカーはそうした取り組みを始めているが、今後、動きはますます拡大していくだろう(図-4)。

同時に、日本国内の製造拠点の整理も同時並行的に進んでいき、業界内の再編がよりスピードを増すものと思われる。

図-4 東南アジアにおける各国鉄鋼メーカーの工場新設,提携の動き

また、中国をはじめ東南アジアでも鋼材生産が増加している中、

品質面で大きな差がなくなってきている実態が現地調査では確認できた。

海外メーカーによる日本市場への大規模な販売攻勢といった事態は今のところ見られないが、

日本製鋼各国材と海外製鋼材との垣根は今後、ますます低くなるであろう。

東日本大震災の復興工事、防災・減災工事の増加や東京オリンピック・パラリンピックの開催に向けたインフラ整備により

需要の底堅い日本市場でも輸入鋼材が市場シェアを拡大する事態がいつ起こってもおかしくはなく、

動向は常に注視していかなければならないだろう。

Ⅴ.シンガポールにおける工事受注競争の実態

写真-3 島内の各地で進む建設工事。現場でのヒアリングでは受注に向けた興味深い話が聞かれた

既に1人当たり名目GDP額では日本を超えているシンガポールであるが、

それでも大規模な開発プロジェクトが進行する市場実態とそこに参入する企業同士の競争の一端を垣間見ることができた。

東南アジア全てが国際的に開かれた市場とは言えないものの、

シンガポールのように自由競争が原理原則となる市場では日本以上に熾烈な受注競争が行われている。

今回の調査では、このような市場の中で競争を繰り広げる現地の日本の建設業者にも取材を行い、

時には独自に、時には自社に勝る特徴を持つ海外企業と共同で実績を積み重ねていくという興味深い話を聞くことができた。

当該企業を筆頭に日本の建設業者がシンガポールにおいて、

数多くの実績を残している最大の要因は技術力と提案力を価格競争力に変えていることだ。

特徴の無い工事では他国企業との価格競争に巻き込まれるため、敢えてリスクの高い工事を選択し、

提案力をもって発注者からの信頼に変え、リスクを高い技術力で克服していく。

そうした姿勢の結晶がシンガポールにおける日本企業の受注力につながっており、

その実態については、当会経済調査研究所発刊の「経済調査研究レビュー」上にて詳しく紹介をする予定である。

最後に誌面を借りまして、取材にご協力をいただきました皆様へ厚くお礼を申し上げます。

海外鋼材調査シリーズ 第5回 シンガポールの鋼材市場と資材調達-シンガポール現地調査に見る国際競争の実態-《前編》

海外鋼材調査シリーズ 第5回 シンガポールの鋼材市場と資材調達-シンガポール現地調査に見る国際競争の実態-《後編》

【出典】

最終更新日:2014-07-10